Zum 15. Jubiläum erlebten die Swiss Derivative Awards eine Premiere. Wegen der Corona-Pandemie konnte die Preisverleihung nicht wie gewohnt in einem feierlichen Rahmen mit Publikum stattfinden. Stattdessen gaben die Organisatoren von Derivative Partners Nominierte und Gewinner per Videoübertragung bekannt. UBS gelang eine Titelverteidigung: Wie bereits im Vorjahr sicherte sich das Strukturierte Produkte Team den Award in der Kategorie «Bestes Rohstoffprodukt». Die Expertenjury hatte sich für den ETC (Symbol: COSLNU) auf den UBS Bloomberg CM-BCOM Outperformance Strategy 2.5x Leveraged Net of Cost TR Index entschieden.

Preisgekrönte Long-Short-Strategie

Mit dem im Juni 2019 emittierten Produkt lässt UBS zwei unterschiedlichen Konzepte für die Konstruktion eines Rohstoffindex gegeneinander antreten. Auf der einen Seite geht die Strategie eine Short-Position im Bloomberg Commodity (BCOM) Index ein. Dabei handelt es sich um einen diversifizierten Benchmark der ersten Generation. Typisch für solche Indizes kommen ausschliesslich Terminkontrakte mit kurzfristigen Verfallterminen (Front Month) zum Einsatz. Die zweite Komponente ist eine Long-Position im selben Benchmark – allerdings unter Anwendung einer Rollmethodik der zweiten Generation. Dazu wird der BCOM Index mit Hilfe des UBS Bloomberg CMCI-Konzepts berechnet. Diese Methodik nutzt das gesamte Laufzeitspektrum an liquiden Futures-Kontrakten. Zudem erfolgt ein börsentäglicher Austausch der Futures, wodurch eine konstante Fristigkeit erreicht wird. Die Outperformance der rolloptimierten Methodik gegenüber dem herkömmlichen Modell wird mit dem Faktor 2.5 gehebelt.

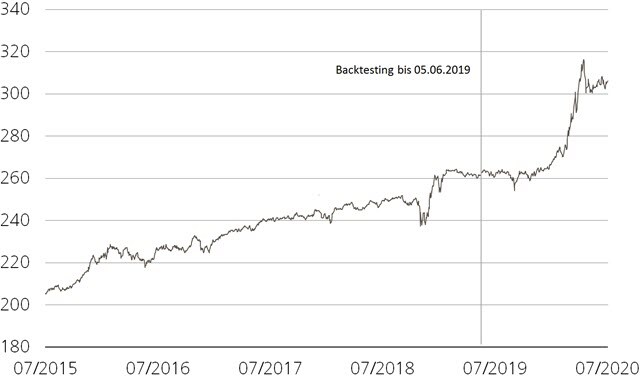

Der Jury der Swiss Derivative Awards gefiel die negative Korrelation der Strategie zu anderen Asset-Klassen. Auf diese Weise macht der prämierte ETC stabile Erträge bei vergleichsweise geringen Risiken möglich. Zum Vorschein kommen die Stärken des Long-Short-Konzepts gerade in Phasen stärkerer Marktverwerfungen. Passend dazu hat der CM-BCOM Outperformance Strategy 2.5x Leveraged Index seine längerfristige Aufwärtsfahrt im März und April 2020 beschleunigt. (siehe Chart).* In dieser Zeit sorgte der Corona-Lockdown nicht nur für ein extrem hohes Mass an Börsenhektik. Gleichzeitig bewegten sich die Terminkurven gerade am Ölmarkt in einem markanten Contango. Das heisst: Je länger die Laufzeit des Terminkontrakts, desto höher die Preise. Gerade in einer derartigen Konstellation sind Indizes der zweiten Generation dem klassischen Modell überlegen.

Marktausblick Energie: Die Ölschwemme ebbt ab

Die im Frühjahr insbesondere am vorderen Ende nach oben zeigende Terminkurve war auch ein Ausdruck der befürchteten Überversorgung. Zwar haben die Öllagerbestände von Januar bis Mai tatsächlich deutlich zugenommen. Doch wurden die Vorräte laut UBS CIO GWM weniger stark aufgefüllt, als zunächst erwartet. Mit dem Hochfahren der Wirtschaftsleistung nach dem Lockdown zieht die Nachfrage allmählich wieder an. Gleichzeitig zeigen die gedrosselte Förderung der in der Gruppe der OPEC+ zusammengeschlossenen Länder sowie Investitionskürzungen bei den Ölmultis aus anderen Regionen Wirkung. Vor diesem Hintergrund geht CIO GWM sowohl im laufenden zweiten Semester als auch für 2021 von einem unterversorgten Ölmarkt aus. Diese Erwartungshaltung kommt in der erhöhten Preisprognose zum Ausdruck: Per Ende Jahr rechnen die Analysten für Brent mit einem Preis von 45 US-Dollar je Barrel. Bis März 2021 könnte die Nordseegattung – aktuelle Notiz: 43.39 US-Dollar – auf 55 US-Dollar klettern.1

Marktausblick Metalle: Sicherheitsbedürfnis versus Konjunkturhoffnung

Nach oben angepasst haben die Rohstoffexperten aus dem UBS CIO GWM zuletzt auch ihren Ausblick für Gold. Im bisherigen Jahresverlauf war das Edelmetall mehr denn je als Absicherungsinstrument gefragt. Die Feinunze verteuerte sich um 19 Prozent und steht damit an der Spitze des Rankings für sämtliche US-Dollar-Anlagen.* CIO GWM macht eine Reihe von kurzfristigen Risiken aus. Als Beispiele nennen die Experten die Wahlen in den USA, die Spannungen zwischen den Vereinigten Staaten und China sowie die COVID-19 Pandemie. Die Goldpreisprognose für das zweite Semester wurde daher um 100 US-Dollar auf 2'000 US-Dollar je Feinunze (aktueller Kurs: 1,941 US-Dollar, 27.07.2020) nach oben geschraubt. 2021 ist eine beschleunigte wirtschaftlichen Erholung möglich. Da dann auch die lockere Geldpolitik ihren Zenit überschreiten könnte, rechnen die Analysten bei Gold mit einer nachlassenden Dyamik.2

Die aufkommende Konjunkturhoffnung schob zuletzt im Segment der Industriemetalle die Notierungen an. Beispielsweise verteuerte sich der nächstfällige Kupfer-Terminkontrakt auf Sicht von einem Monat um 14 Prozent.* UBS CIO GWM nennt die rund um den Globus besser als erwartet ausgefallenen makroökonomischen Daten sowie anhaltende Probleme in der Metallproduktion als Gründe für ein insbesondere in China verknapptes Angebot. Trotz Corona-Krise sei es im ersten Halbjahr 2020 nicht zu einem signifikanten Anstieg der sichtbaren Lagerbestände gekommen. Mittlerweile erholt sich die weltweite Industrieproduktion auf einer breiteren Basis. Daher sehen die Experten bei den Industriemetallen im laufenden Semester Raum für einen Preisanstieg im hohen einstelligen Prozentbereich. UBS CIO GWM rät Investoren zu einem breit angelegten Engagement im Segment der Industriemetalle mit Hilfe von Benchmarks der zweiten Generation.3

Umfangreiches ETC-Angebot

Einen solchen Ansatz macht die UBS Bloomberg CMCI Indexfamilie möglich. Sie eröffnet Investoren die Tür zum gesamten Spektrum der Anlageklasse Rohstoffe. Die gezielte Positionierung in einem Einzelrohstoff ist genauso gut möglich, wie das Exposure in bestimmten Segmenten oder eine diversifizierte Allokation über sämtlichen Warengruppen hinweg. Abgerundet wird der grosse Fundus an ETCs auf die CMCI-Benchmarks durch die vorgestellte Long-Short-Strategie. Neben dem gerade mit dem Swiss Derivative Award ausgezeichneten Produkt enthält die Tabelle ausgewählte ETCs auf die Subindizes Energie, Edel- und Industriemetalle sowie den marktbreiten Composite Index.

Bitte beachten Sie bei Strukturierten Produkten das Emittentenrisiko. Das eingesetzte Kapital kann – unabhängig von der Entwicklung der Basiswerte – im Falle einer Insolvenz des Emittenten verloren gehen.

UBS Bloomberg CM-BCOM Outperformance Strategy 2.5x Leveraged Net of Cost TR Index (5 Jahre, in USD)*

Quelle: UBS AG, Bloomberg. 16. Juli 2020

Hinweis: Bis zur Emission des ETCs basieren die Daten auf einer historischen Simulation.

UBS ETCs auf UBS Bloomberg CMCI Rohstoffindizes**

Symbol | Basiswert | Verwaltungsgebühr |

CM-BCOM Outperformance Strategy 2.5x Leveraged Net of Cost TR Index | 0.00% p.a. | |

CMCI Energy CHF Monthly Hedged TR Index | 0.50% p.a. | |

CMCI Precious Metals CHF Monthly Hedged TR Index | 0.39% p.a. | |

CMCI Industrial Metals CHF Monthly Hedged TR Index | 0.49% p.a. | |

CMCI Composite CHF Monthly Hedged TR Index | 0.50% p.a. |

Quelle: UBS AG, Stand: 16.07.2020

* Vergangene Wertentwicklungen sind keine Indikationen für zukünftige Wertentwicklungen

**Die Produktdokumentation, d.h. der Prospekt und das Basisinformationsblatt (BIB), sowie Informationen zu Chancen und Risiken, finden Sie unter: ubs.com/keyinvest.

1Quelle: UBS CIO GWM, „Crude oil: Inventories to fall in 2H20 and 2021“, 18.06.2020

2Quelle: UBS CIO GWM, Edelmetalle, 23.07.2020

3Quelle: UBS CIO GWM, „Base metals: Riding the growth recovery“, 29.06.2020