Das Jahr 2020 wird als schwarzes Jahr in die Wirtschaftsgeschichte eingehen. Angesichts der schwerwiegenden Wirtschaftsschäden sind die Aktienanleger mit einem blauen Auge davongekommen. Zu verdanken haben sie das in erster Linie der raschen und umfassenden Reaktion der Zentralbanken und Regierungen auf die Krise.

Die grosszügigen fiskalen Hilfsmassnahmen haben die Folgen des wirtschaftlichen Einbruchs abgefedert, und die Liquiditätsflut durch die Zentralbanken verhinderte eine Finanzkrise. Profitiert haben davon auch die Aktienmärkte, die in einer der schwersten Wirtschaftskrisen der Geschichte den kürzesten Bärenmarkt aller Zeiten durchliefen.

Schweizer Aktien schlugen sich wacker

In diesem herausfordernden Umfeld hat sich der Schweizer Aktienmarkt im Krisenjahr gut gehalten. Erwartungsgemäss sorgte sein defensiver Charakter für vergleichsweise geringe Verluste im Crash, dafür hinkte der SPI seinen Pendants aus den USA und den Emerging Markets in der Erholung hinterher.

Übers ganze Jahr gesehen reiht sich der Schweizer Aktienmarkt im internationalen Vergleich im Mittelfeld ein. Während die defensiven Schwergewichte vor allem in der turbulenten ersten Jahreshälfte eine wichtige Stütze waren, übernahmen mit dem Durchbruch bei der Impfstoffentwicklung die Small- und Midcaps das Zepter.

Aktien bleiben attraktiv

Viele Treiber der Hausse werden die Aktienmärkte auch im neuen Jahr unterstützen. Allen voran trägt die expansive Geldpolitik entscheidend zur Attraktivität von Aktien bei. Sie sorgt dafür, dass die Renditen von Obligationen tief und die Nachfrage nach Aktien entsprechend hoch bleiben wird.

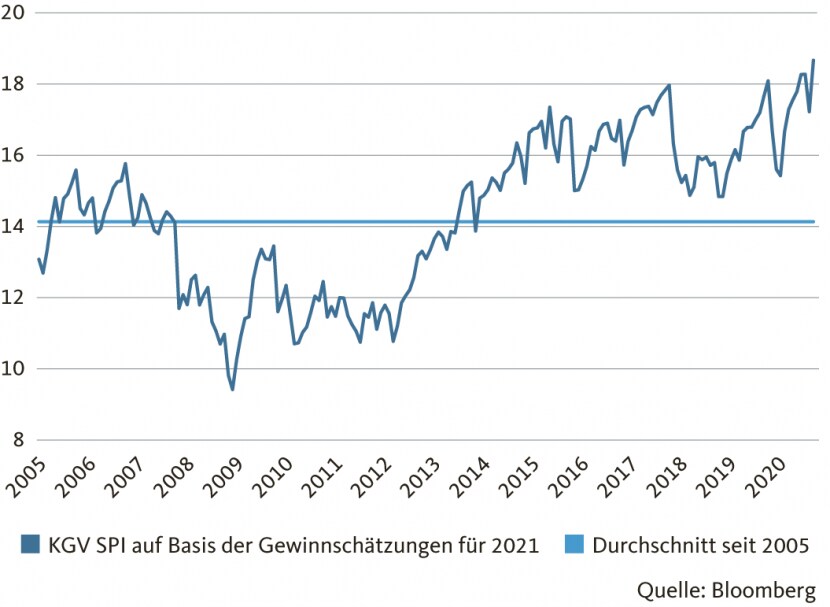

Ist der Schweizer Aktienmarkt teuer geworden? Gemessen am Kurs-Gewinn-Verhältnis (KGV)von gut 18 für 2021ist die Bewertung sportlich – der Durchschnittswert seit dem Jahr 2005 liegt etwas über 14. In Relation zu Obligationen ist er aber nach wie vor vernünftig bewertet, wie der Blick auf die Risikoprämie, die Differenz zwischen der Gewinnrendite von Aktien und der Rendite von langfristigen Staatsanleihen, von 6 Prozent impliziert. TINA (There Is No Alternative) gilt mehr denn je: Aktien bleiben im Umfeld des anhaltenden Anlagenotstands als Anlageklasse alternativlos.

Höheres Gewinnwachstum bei den Small- und Midcaps

Spielraum für eine weitere Bewertungsexpansion gibt es kaum noch. 2021 müssen steigende Unternehmensergebnisse die Kursentwicklung antreiben. Im Sog besserer Unternehmensresultate bilden sich auch die KGV wieder etwas zurück; ein Absinken auf die historischen Durchschnittswerte ist im Umfeld der ultralockeren Geldpolitik allerdings unwahrscheinlich. Relativ hohe Bewertungen sind Teil des «New Normal» in einer von hoher Verschuldung und tiefen Zinsen geprägten Welt nach Covid-19.

Die Gewinne der konjunktursensitiveren klein- und mittelkapitalisierten Unternehmen dürften im Aufschwung deutlich stärker steigen, als die der Large Caps. Wir erwarten, dass die Schweizer Small- und Midcaps das Momentum aus der zweiten Jahreshälfte 2020 mitnehmen können und im neuen Jahr bessere Renditechancen bieten als Blue Chips.

Zykliker mit Aufholpotenzial

Vermehrt in den Fokus der Anleger dürften im Aufschwung zyklische Werte rücken. Sie profitieren stark von der erwarteten Wachstumsbeschleunigung der Weltwirtschaft. Mit dem Nachziehen der Zykliker wird der Marktanstieg breiter abgestützt. Qualitativ hochwertige Schweizer Industrietitel wie SGS, Komax, Huber + Suhner und VAT sind interessant und offerieren beachtliches Kurspotenzial.

Tech bleibt gefragt

Teil des «New Normal» ist auch die Digitalisierung. Zwar wird sich deren Dynamik wieder etwas normalisieren, aber die strukturelle Verschiebung in Richtung digitale Ökosysteme wird noch lange ein wichtiges Thema bleiben. Unternehmen werden kräftig in die digitale Transformation investieren. Der Siegeszug der Technologietitel ist damit alles andere als beendet. Der Gegenwind könnte aber etwas zunehmen, denn ein weiteres substanzielles Absinken des realen Zinsniveaus, im vergangenen Jahr ein wichtiger Treiber der Tech-Werte, zeichnet sich nicht ab.

Auch an der Schweizer Börse gibt vielversprechende IT-Titel: Logitech sollte nach einer Konsolidierung noch immer über Momentum verfügen, ALSO befindet sich mitten in der Expansionsphase und der Anbieter von Banksoftware, Temenos, ist bestens positioniert, um vom Digitalisierungstrend langfristig zu profitieren.

Risiken im Blick behalten

Trotz der deutlich aufgehellten Konjunkturperspektiven sollten Anleger die Risiken nicht aus den Augen verlieren. Mögliche Rückschläge bei der Entwicklung und Verteilung der Covid-19-Impstoffe würden die Stimmung an den Aktienmärkten stark eintrüben.

Defensive Werte bleiben daher als stabilisierender Portfoliobaustein wichtig. Schweizer Qualitätstitel mit attraktiven Dividendenausschüttungen wie Nestlé und Roche zählen auch 2021 zu unseren Favoriten.

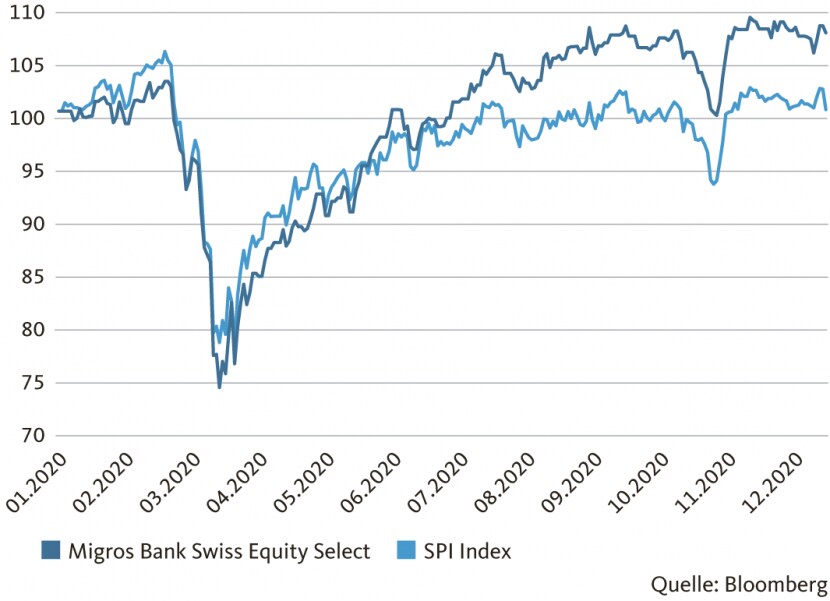

Selektion der FavoritenDank unserem aktiv gemanagten Tracker Zertifikat «Migros Bank Swiss Equity Select» können Anleger einfach in eine attraktive Auswahl an Schweizer Aktien investieren, von deren Qualität und Potenzial wir überzeugt sind. Der «Migros Bank Swiss Equity Select» umfasst 15 besonders vielversprechendste Schweizer Aktien aus unserem Research-Universum. Um eine ausgewogene Allokation sicherzustellen, bilden fünf SMI-Werte mit einer Gewichtung von je 10 Prozent den Kern des Portfolios. Ergänzt werden sie mit zehn Titeln aus dem Small- und Midcap-Segment. Aufgrund dieser Struktur profitieren Investoren von den defensiven Qualitäten der Standardwerte genauso wie von der Dynamik der Small- und Midcaps. Im schwierigen Anlagejahr 2020 hat sich der «Migros Bank Swiss Equity Select» hervorragend geschlagen und die Performance des SPI um gut sechs Prozentpunkte übertroffen. In Erwartung einer wirtschaftlichen Wachstumsbeschleunigung haben wir das Portfolio per Anfang Jahr noch zyklischer ausgerichtet. Weitere Informationen zum Tracker-Zertifikat finden Sie auf der Homepage der Migros Bank. |

Disclaimer

Diese Publikation ist nicht das Ergebnis einer Finanzanalyse und stellt weder eine Offerte noch eine Aufforderung zum Kauf oder Verkauf von Anlageinstrumenten oder Empfehlungen für andere Transaktionen dar, sondern hat ausschliesslich beschreibenden, informativen Charakter.

Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Informationen entstehen könnten.

Der Empfänger/Die Empfängerin dieser Publikation ist ausdrücklich aufgerufen, die erhaltenen Informationen auf ihre Richtigkeit bzw. Vollständigkeit hin zu überprüfen und seine/ihre allfälligen Anlageentscheide auf Grund eigener Abklärungen zu treffen.