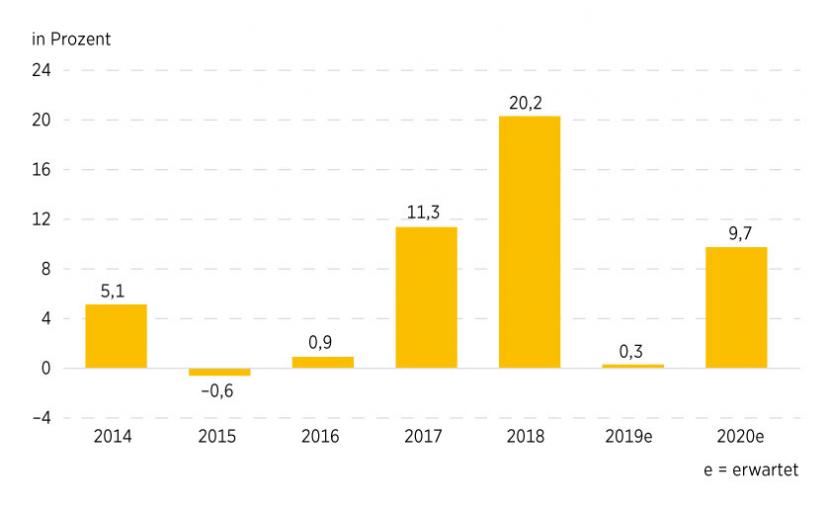

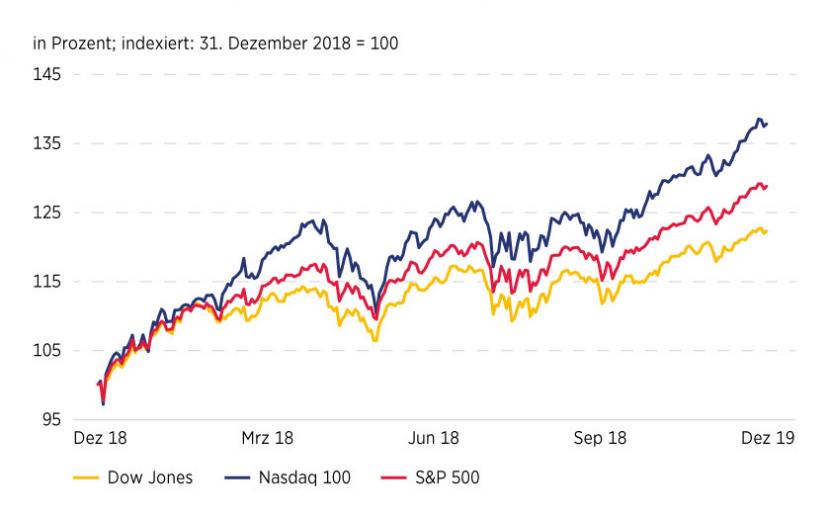

Auch 2019 war die Wall Street kaum zu bremsen. Knapp 29 Prozent kletterte der S&P 500 empor, 38 Prozent waren es sogar beim Technologieindex Nasdaq 100. Angesichts der Rahmenbedingungen ein erstaunliches Ergebnis. Denn zum einen kam das Gewinnwachstum der Unternehmen nahezu zum Erliegen. Nach einem Plus von 20,3 Prozent 2018 erwartet der Analystenkonsens für 2019 nur eine Steigerung von bescheidenen 0,3 Prozent beim S&P 500. Zum anderen lahmt die Wirtschaft. Das BIP-Wachstum hat sich 2019 nach Daten von FactSet voraussichtlich um 600 Basispunkte auf 2,3 Prozent reduziert.

Notenbank als Hoffnungsträger

Eine wichtige Stütze für die Aktienkurse waren erneut die Notenbanken. Während sich die Zinsen diesseits des Atlantiks immer weiter in den negativen Bereich vorarbeiteten, drehte jenseits des grossen Teichs die Zinskurve ebenfalls wieder gen Süden. Drei aufeinanderfolgende Senkungen in Höhe von jeweils 0,25 Prozentpunkten in der zweiten Jahreshälfte brachten den Zinskorridor auf 1,5 bis 1,75 Prozent zurück. Fed-Chef Jerome Powell möchte mit der erhöhten Liquidität die US-Wirtschaft, die im Zuge des Handelsstreits mit China stottert, am Laufen halten. Derzeit befindet sich die Konjunktur im bislang längsten historisch dokumentierten Aufschwung. Und daran soll sich so schnell nichts ändern. »Meiner Meinung nach ist das Glas mehr als halb voll«, sagte Powell Ende November.

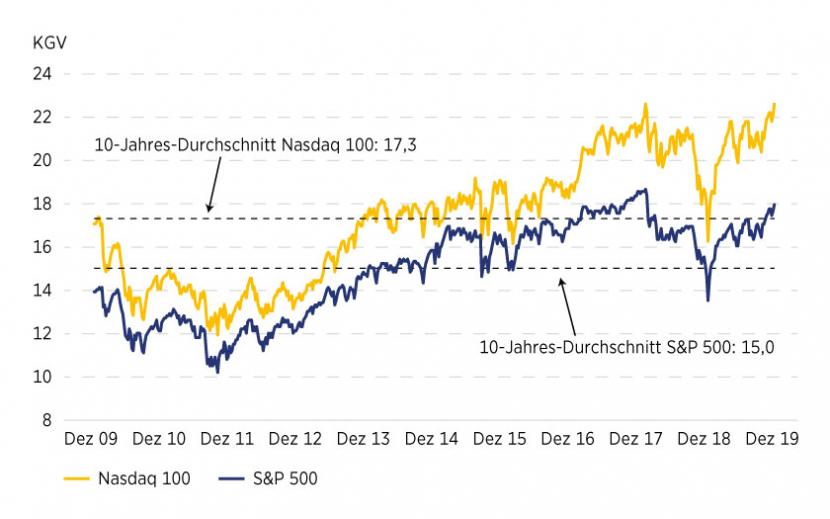

Grafik 1: KGV Nasdaq 100 versus S&P 500 (forward, 12-month)

Der 66-jährige Vorsitzende des Federal Reserve Boards könnte recht bekommen, denn das neue Jahr startet mit einer hoffnungsvollen Geste zwischen den beiden Streithähnen USA und China. In der ersten Woche des neuen Jahres haben sich die Vertreter beider Länder vorgenommen, das Mitte Dezember beschlossene erste Teilabkommen im Handelsstreit zu besiegeln. Allzu viel Hoffnung auf einen ruhigen Börsenverlauf sollten sich Anleger aber trotzdem nicht machen. Zum einen ist der Konflikt noch nicht gänzlich beigelegt, zum anderen dürften zahlreiche Faktoren erneut für einen ausreichenden Nervenkitzel sorgen. Ganz oben auf der Liste der möglichen Störfeuer steht die US-Präsidentschaftswahl im November. Infolgedessen könnte der Handelskrieg erneut aufflammen, entweder ausgelöst durch eine Wiederwahl von Donald Trump oder durch einen Vertreter der demokratischen Partei. Los geht es bereits im Februar mit den ersten Vorwahlen.

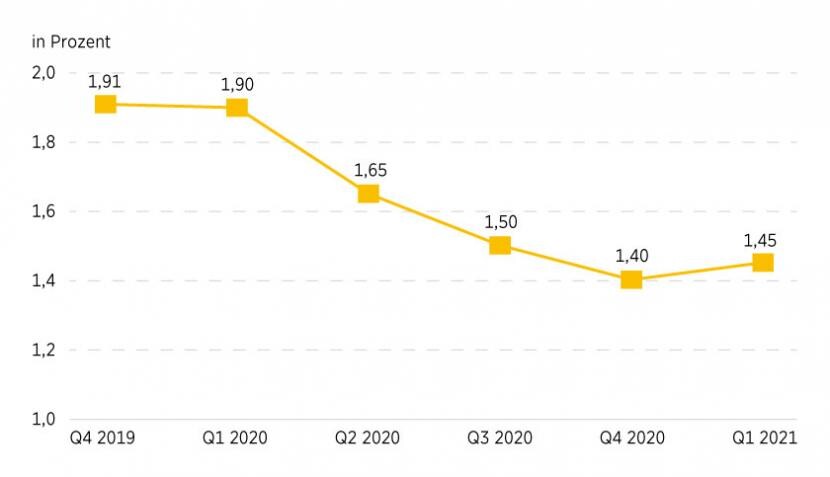

Der Gang an die Urne muss allerdings nicht zwangsläufig negativ für die Kapitalmärkte sein. Ein Blick in die Geschichte zeigt, dass Wahljahre in der Regel gute Börsenjahre sind. So legte der Dow Jones zwischen 1928 und 2016 im Durchschnitt um etwas mehr als 6 Prozent im vierten Jahr der Präsidentschaft zu. Schützenhilfe bekommen die Aktienkurse in den ersten Monaten des Jahres unter Umständen von den US-Währungshütern, schliesslich sind die Leitzinsen im internationalen Vergleich noch hoch und lassen sich relativ einfach senken. Die Commerzbank-Ökonomen gehen davon aus, dass die Fed im Frühjahr noch eine weitere Zinssenkung um 25 Basispunkte vornehmen wird. So wundert es auch nicht, dass die Renditen der US-Bonds ebenfalls auf Sinkflug gehen könnten. Laut Prognosen wird die Verzinsung der 10 Year Treasury Note von derzeit 1,9 auf 1,4 Prozent zum Jahresende 2020 abnehmen.

Grafik 2: Dow Jones versus Nasdaq 100 versus S&P 500 (ein Jahr)

Die Aktie als Renditebringer

Je weniger es an den Rentenmärkten zu holen gibt, desto interessanter sind Aktien. Aber nicht nur wegen möglicher Kursgewinne, sondern auch aufgrund deren Dividenden. Die Gewinnausschüttungen der Unternehmen bilden bereits seit Jahren eine gute Alternative zu den Zinsen – auch wenn die Erträge angesichts der Kursrally an der Wall Street mittlerweile unter den 10-Jahres-Durchschnitten liegen. Beim Dow Jones beträgt die aktuelle Dividendenrendite 2,41 Prozent und befindet sich damit geringfügig unter dem Mittelwert von 2,58 Prozent. Beim S&P 500 ist die Abweichung mit zurzeit 1,95 zu historisch 2,17 Prozent dagegen deutlich ausgeprägter.

Grafik 3: Prognose 10-jährige US-Staatsanleihe

Der unterdurchschnittlichen Dividendenrendite steht wiederum eine überdurchschnittliche Bewertung gegenüber. Sowohl beim Dow Jones als auch beim S&P 500 und Nasdaq 100 liegt das KGV zum Teil deutlich über den langjährigen Mittelwerten. Um dieses Niveau zu rechtfertigen, müssten die Unternehmensgewinne 2020 einen Zahn zulegen. Momentan blickt der Konsens positiv auf das neue Jahr. Datensammler FactSet hat eine erwartete Gewinnwachstumsrate für den S&P 500 gegenüber dem Vorjahr von 9,7 Prozent errechnet. Die Steigerung liegt damit über der durchschnittlichen jährlichen 10-Jahres-Rate von 9,1 Prozent. Für alle elf Sektoren wird ein Gewinnwachstum gegenüber 2019 prognostiziert, angeführt von den Sektoren Energie, Industrie und Rohstoffe.

Letztendlich zeigt sich bei den Aussichten auf 2020 ein gemischtes Bild. Die unterschiedlichen Themenfelder wie die politischen Unwägbarkeiten, dazu zählen auch die zu Jahresbeginn wachsenden Spannungen zwischen den USA und dem Iran, sowie wirtschaftliche Entwicklungen könnten stärkere Kursausschläge in beide Richtungen bringen.

Grafik 4: Gewinnwachstum S&P 500