„Plus ça change, plus c'est la même choose.“ Oder auf gut Deutsch: „Je mehr sich die Dinge ändern, desto mehr bleibt alles beim Alten.“

Nirgendwo trifft dies mehr zu als im Bereich des Value Investing.

Im Lauf der Geschichte wurde die Menschheit mit tiefgreifenden Veränderungen konfrontiert – vom Aufkommen der Haushaltselektrizität und der Entwicklung von Autos bis hin zur Erfindung von Computern, Taschenrechnern und dem Internet. Während sich das Leben, wie wir es kennen, in den letzten 100 Jahren radikal verändert hat, ist eines gleich geblieben: die Menschen.

Die Tendenz der Menschen, emotionale Anlageentscheidungen zu treffen, bedeutet, dass die Märkte billig sind, wenn wir ängstlich sind, und teuer, wenn wir gierig sind. Das bedeutet, dass Value Investing als Anlagestil historisch gesehen überzeugt.

Wir haben vier Abbildungen zusammengestellt, um dies zu belegen.

Unsere Analyse basiert auf Portfolios, die jährlich auf unterschiedliche Weise neu gewichtet wurden: nach Grösse (Marktwert) und nach Buchwertmultiplikator (das Verhältnis von Buchwert zu Marktwert (BE/ME)).

Der Buchwert ist der theoretische Wert aller Vermögenswerte eines Unternehmens abzüglich aller Schulden und Verpflichtungen. Der Marktwert wird auch als Marktkapitalisierung bezeichnet und ist der Gesamtwert aller ausstehenden Aktien eines Unternehmens auf dem Markt.

Die BE/ME-Breakpoints (die die Kaufspanne für die Wachstums-, neutralen und Value-Portfolios bestimmen) sind das 30. und 70. Perzentil. Kurz gesagt: Die Portfolios werden jährlich neu gewichtet, sodass die Daten in der Abbildung immer Value anzeigen, der als die günstigsten 30 % des Marktes definiert ist.

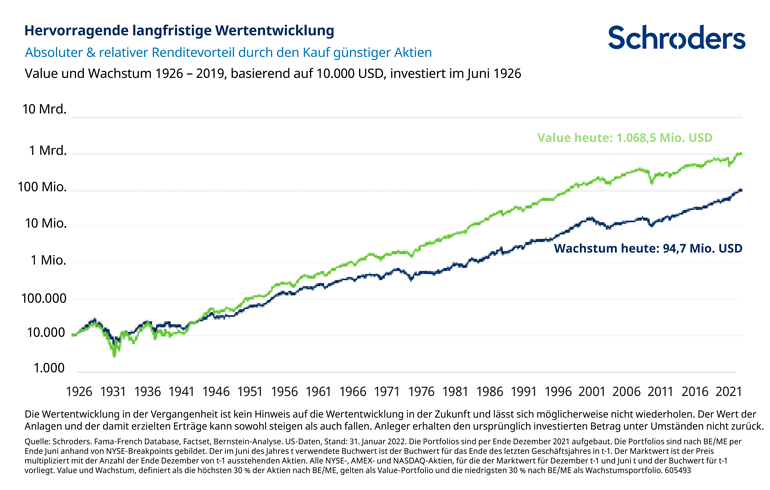

Abbildung 1 zeigt, wie gut sich Value langfristig entwickelt hat: Wenn Sie im Juni 1926 10.000 US-Dollar investiert hätten, wäre Ihre Investition heute über 1 Mrd. US-Dollar wert. Dies steht im Vergleich zu den 94,7 Mio. US-Dollar, auf die Ihre Investition angewachsen wäre, wenn Sie die teuren Wachstumsaktien gekauft hätten.

Abbildung 1: Der Renditevorteil durch den Kauf günstiger Aktien

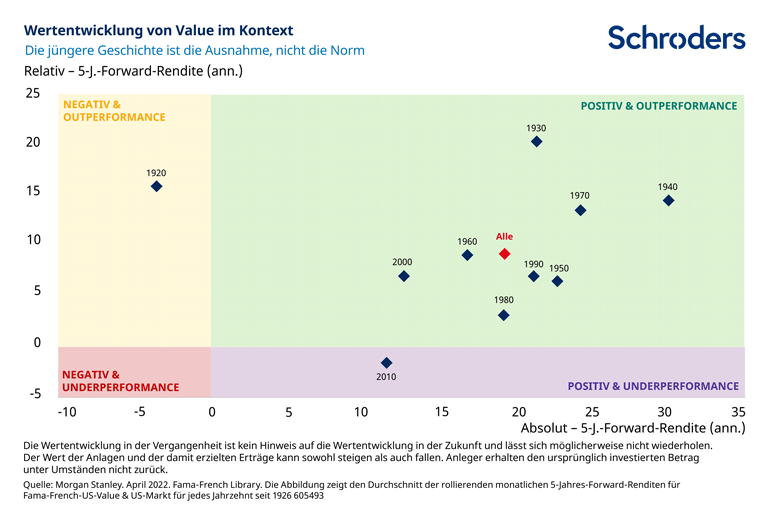

Aber was passiert, wenn wir die Renditen über kürzere Zeiträume betrachten? Schliesslich haben nicht viele Anleger einen Anlagehorizont von 100 Jahren. Abbildung 2 zeigt, dass Value Investing Jahrzehnt für Jahrzehnt den Markt übertraf und positive Renditen lieferte. Das Jahrzehnt von 2010 bis 2020 ist eindeutig ein Ausreisser (ein deprimierender), aber da die Abbildung rollierende 5-Jahres-Forward-Renditen zeigt, gibt es noch 3 Jahre an Daten, bis die Daten von 2010 bis 2020 vollständig sind. Genug Zeit, damit sich Value noch auf die richtige Seite der horizontalen Linie schlagen kann!

Abbildung 2: Die jüngste Underperformance von Value ist die Ausnahme, nicht die Regel

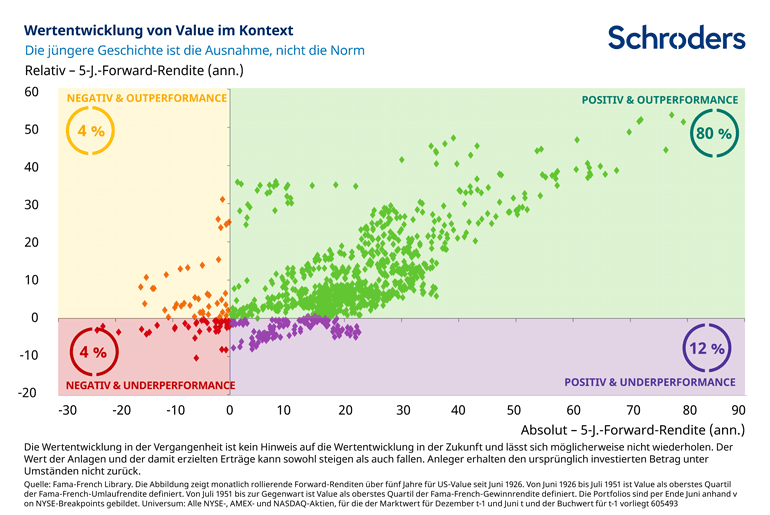

Wir können dies auch über einen noch kürzeren Anlagehorizont betrachten. Abbildung 3 zeigt, dass Value den Markt in 84 % der 5-Jahres-Zeiträume seit Juni 1926 übertroffen hat.

Abbildung 3: Value erzielt in der überwiegenden Mehrheit der 5-Jahres-Zeiträume eine Outperformance

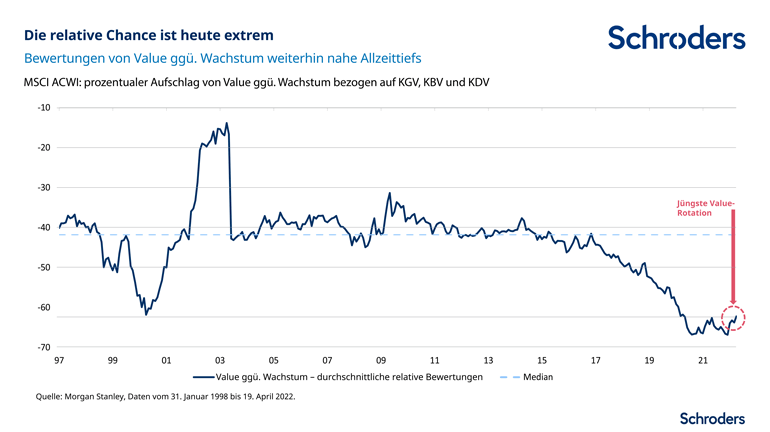

Schliesslich ist die relative Chance heute grösser als je zuvor in der Geschichte. Abbildung 4 zeigt, dass die Bewertungen von Value gegenüber Wachstum sehr nahe an den Allzeittiefs liegen.

Obwohl die Märkte zum Zeitpunkt der Erstellung dieser Abbildung (April 2022) deutlich korrigiert hatten, bleibt die Bewertungslücke sehr gross.

Abbildung 4: Die relative Chance ist heute extrem

Die Vergangenheit ist zwar kein Anhaltspunkt für die zukünftige Wertentwicklung, aber sie kann uns wertvolle Lektionen bieten. Und wir glauben, dass die wichtigste Lehre aus fast 100 Jahren Geschichte ist, dass die Dinge umso mehr beim Alten bleiben, je mehr sie sich ändern. Je mehr sich die Welt verändert, desto mehr überzeugt Value Investing als Anlagestrategie.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.