Berichten die Medien ausführlich von einem Flugzeugabsturz, unterliegen wir einem natürlichen Reflex. Wir überlegen uns, ob wir wirklich mit dem Flugzeug reisen sollen, oder doch nicht lieber mit dem Auto oder Zug. Das Risiko eines Flugzeugabsturzes hat sich nicht verändert, aber unsere Wahrnehmung desselben. Es gibt seltene Ereignisse, die in unserem Gedächtnis mit einprägsamen, auffälligen Bildern besonders einfach abrufbar sind. Genau dann neigen wir dazu, deren Wahrscheinlichkeit zu überschätzen.

Generell liegt es in der Natur des Menschen, dass er das Auftreten seltener Ereignisse falsch bewertet, und zwar entweder über- oder unterschätzt. Gemäss neusten Erkenntnissen aus der Verhaltenspsychologie weiss man, in welchen konkreten Fällen eine Überschätzung vorliegt: Je emotionaler und anschaulicher ein seltenes Ereignis ist, desto höher wird dessen Wahrscheinlichkeit eingeschätzt. Auf den kürzesten Nenner gebracht: Das Herz dominiert den Verstand. Beispiele dazu sind Erdbeben, Terroranschläge, Börsencrashs. Oder in den Worten des Nobelpreisträgers Daniel Kahneman (Autor des Bestsellers „Schnelles Denken, langsames Denken“): Die Intuition dominiert in den meisten Fällen das logische Denken.

Übertragen wir die obigen Erkenntnisse auf den Aktienmarkt. Investoren überschätzen gemeinhin die Wahrscheinlichkeit von Börsenkorrekturen, speziell nach seltenen Ereignissen wie eines Börsen-Crashs. Nach dem Schwarzen Montag am 19. Oktober 1987 bewerteten die Investoren den Versicherungsschutz für Börsenkorrekturen viel höher als vorher. Vor dem Börsenabsturz waren sich die Anleger nicht bewusst, dass der Aktienmarkt in kurzer Zeit so viel verlieren kann. Der letzte Crash lag immerhin 58 Jahre oder rund zwei Generationen zurück, namentlich der als Schwarzen Donnerstag bezeichnete Börsenkrach vom 24.Oktober 1929. Als Konsequenz des 87er-Crashs resultierte ein Paradigmenwechsel. Davor wurden die Prämien unabhängig vom Ausübungspreis gleich bewertet (gleiche implizite Volatilität). Nach dem Kurssturz entwickelten die Anleger ein erhöhtes Absicherungsbedürfnis, die Prämien wurden teurer, und die Absicherung kostete mehr, je tiefer der Ausübungspreis der Put-Option.

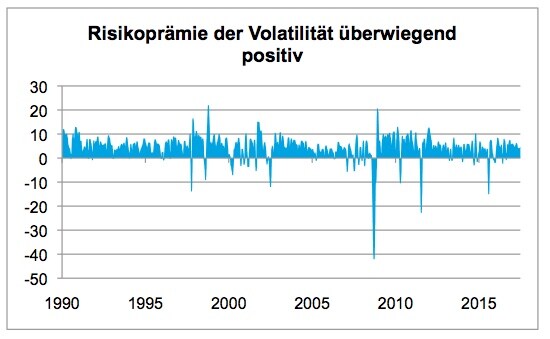

Grafik Vol-Risk Premium:

(Linke Spalte, in %)

Quelle: Swisscanto Invest by Zürcher Kantonalbank (eigene Berechnungen), Bloomberg

Die Grafik verdeutlicht, dass die erwartete, implizite Volatilität systematisch höher ist als die realisierte. Die Differenz wird allgemein als die Volatilitätsrisikoprämie bezeichnet. Sie muss systematisch positiv ausfallen, da es sonst nicht lohnenswert wäre, einen Schutz anzubieten. Oder andersherum: Die Kosten einer Absicherung wären im Durchschnitt null, so dass jeder rationale Investor sich vor seltenen Ereignissen absichern würde. Der Markt ist nur im Gleichgewicht, wenn die Anbieter langfristig eine positive Rendite erwarten. Da die Anbieter von Versicherungsprämien am Aktienmarkt negative Renditen in Krisen erleiden, müssen sie entsprechend kompensiert werden, um diese systematischen Risiken zu tragen.

Neben emotional begründeten Motiven gibt es auch strukturelle Gründe, die für ein Engagement als Anbieter von Absicherung sprechen. In den USA sind variable Annuitäten als besondere Form einer fondsgebundenen Rentenversicherung mit einer hohen garantierten Mindestleistung weit verbreitet. Um diese Garantien einzuhalten, sind die Anbieter gezwungen, am Derivatemarkt sich laufend abzusichern. Dies treibt die Absicherungskosten zusätzlich nach oben. Zudem werden globale Portfolios oft mit Derivaten auf den S&P 500 abgesichert, weil sie mit Abstand am liquidesten sind, und die USA den grössten Anteil am Weltaktienindex aufweist und die Funktion als Leitbörse wahrnimmt. Deshalb ist es als Investor attraktiv, als Anbieter die Gegenseite einzunehmen und attraktive Prämien abzuschöpfen.

Die obigen Überlegungen werden in unserem Fonds Swisscanto (LU) Equity Fund Systematic Volatility umgesetzt. Uns wird immer wieder die Frage gestellt, ob es sich angesichts der tiefen Niveaus des VIX überhaupt noch lohnt, Prämien zu kassieren. Ja, sehr wohl. Entscheidend ist nicht die Höhe der impliziten Volatilität, sondern die Differenz zur tatsächlich realisierten Volatilität. Wie obige Grafik illustriert, fällt die Differenz überwiegend positiv aus, unabhängig vom Niveau des VIX. Bei niedrigen Levels fällt die Risikoprämie sogar eher höher aus, weil das Risiko einer Gegenbewegung entschädigt werden muss.