Im Dezember war ich zu einer Konferenz in Berlin eingeladen, auf der ich eine Präsentation halten sollte. Ich bereitete mich mehrere Tage darauf vor und stand morgens um 4:00 Uhr auf, um pünktlich am Flughafen zu sein. Der Redner vor mir erklärte dem Publikum selbstsicher, dass es den Millennials im Vergleich zu den älteren Generationen an Arbeitsmoral mangele und sie daher die Produktivität und das Wirtschaftswachstum belasten würden. Als ich das Podium betrat, fragte ich mich daher schon, was für einen Sinn meine ganze Arbeit eigentlich noch hatte!

Die Millennials, also die Generation der in den Jahren 1980–20001 Geborenen, sind derlei pauschale Verallgemeinerungen mittlerweile gewohnt. Wir werden für die schwachen Absatzzahlen im Automobilsektor, den Tod des stationären Einzelhandels, die steigende Verschuldung und die sinkende Nachfrage nach Wohneigentum verantwortlich gemacht. Letzteres hat offensichtlich damit zu tun, dass wir unser Einkommen lieber auf kulinarische Extravaganzen wie Toastbrot mit Avocado-Aufstrich verschwenden, als für eine Anzahlung auf ein Eigenheim zu sparen.2

Spass beiseite: Die Debatte darüber, ob wir Millennials uns wirklich von unseren Vorgängern unterscheiden, hat wichtige Folgen für die Wirtschaft, da wir jetzt in die entscheidenden Jahre unseres Berufslebens und Verbraucherdaseins eintreten. In den USA zählen rund 70 Millionen Menschen und in Grossbritannien etwa 15 Millionen Menschen zur Generation der Millennials. Mittlerweile stellt sie in beiden Ländern die grösste Generationengruppe und hat in den vergangenen Jahren die "Babyboomer" zahlenmässig übertroffen.

Wo liegen die Unterschiede?

Eine neue Studie der US-Notenbank Fed3 räumt mit vielen der Indizien auf, die darauf deuten, dass sich die Millennials tatsächlich von vorherigen Generationen unterscheiden. Sie untersucht das Einkommen, die Ersparnisse und den Konsum der Millennials und kommt zu dem Schluss, dass sich deren Präferenzen, bereinigt um demographische und sozioökonomische Faktoren, offenbar nicht allzu sehr von denen ihrer Vorgänger unterscheiden.

Im Grossen und Ganzen gibt es drei Gründe, weshalb eine Generation unterschiedliche Verhaltensweisen an den Tag legen könnte als ihre Vorgänger:

- Demographie (Alter, Einkommen, Ethnie),

- Langfristige Trends,

- "Kohorten-Effekt": geteilte Identität und Merkmale aufgrund gemeinsamer Zeit- oder Lebenserfahrungen.

Nur der sogenannte Kohorten-Effekt legt nahe, dass die Millennials "einzigartig" sind. Während diese Annahme offenbar in den meisten Kommentaren vorherrscht, scheint die Studie der Fed darauf hinzuweisen, dass viele der beobachteten Unterschiede eigentlich eher auf die anderen beiden Aspekte zurückzuführen sind.

Die armen Millennials sind zu bemitleiden...

Es kann sehr schwer sein, die Auswirkungen demographischer und sozioökonomischer Merkmale von generationenspezifischen Gewohnheiten und Präferenzen zu unterscheiden. Vor allem bei den Millennials ist die Herausforderung gross, da wir das "Glück" hatten, während der globalen Finanzkrise erwachsen zu werden. Das ist der Grund, weshalb wir ärmer sind als vorherige Generationen in unserem Alter. Das wirkt sich bis heute auf unser Ausgabenverhalten aus. Mit Blick auf die Zukunft ist indes die Frage entscheidend, ob sich dieses Verhalten angesichts einer wirtschaftlichen Erholung "normalisieren" wird, oder ob die Rezession bei uns bleibende "Narben" hinterlassen hat.

Auf den ersten Blick erscheint das Ausgabenverhalten der Millennials dem vorangegangener Generationen recht ähnlich. Um Alter, Einkommen und sonstige demographische Faktoren bereinigt, ergeben sich kaum Hinweise auf generationenspezifische Präferenzen.

Betrachten wir einmal Autos oder Immobilien, die häufig als Differenzierungsfaktor angeführt werden. Die Daten lassen vermuten, dass Millennials mit der Teilnahme an der sogenannten "Sharing Economy" nicht bewusst den Besitz von Eigentum verweigern, sondern vielmehr aus wirtschaftlicher Notwendigkeit eine Tugend machen.

Insgesamt besitzen Millennials weniger Autos als vorangegangene Generationen. Es bestehen jedoch grosse Unterschiede zwischen den Millennials, die immer noch bei ihren Eltern wohnen, und denen, die finanziell unabhängig sind. Unter Letzteren ist der Anteil der Autobesitzer ähnlich hoch wie unter ihren Vorgängern gleichen Alters. Haushalte von älteren Millennials, d. h. solchen, die jetzt Anfang 30 sind, weisen mittlerweile weitgehend das gleiche Ausgabenverhalten beim Autokauf auf wie die "Generation X".

Darüber hinaus ist die Wahrscheinlichkeit, dass Millennials ein Eigenheim besitzen, viel geringer als bei vorherigen Generationen im gleichen Alter. In erster Linie ist dies auf niedrigere Beschäftigungsraten und Einkommen (insbesondere bei Freiberuflern) zurückzuführen, die es erschweren, Rücklagen zu bilden oder Kredite aufzunehmen. Seit der Rezession sind die Banken äusserst misstrauisch, was die Kreditvergabe an Kreditnehmer von geringerer Bonität angeht. Ebenso wahrscheinlich ist, dass die wachsende Verschuldung aufgrund von Studiendarlehen sowohl die Bereitschaft zur Kreditvergabe als auch zur Kreditaufnahme verringert hat. Dennoch lassen Umfragedaten vermuten, dass die grosse Mehrheit der Millennials weiterhin danach strebt, einmal in den eigenen vier Wänden zu wohnen.4 Alle meine Mit-Millennials scheinen sich auf die erste Stufe der Immobilienleiter zu wagen, sobald sie nur dazu in der Lage sind. In Grossbritannien werden sie dabei häufig durch das Regierungsprogramm "Help to Buy" unterstützt. In den USA ist der Anteil der Eigenheimbesitzer unter den 35-Jährigen 2017–18 schneller angestiegen als in jeder anderen Altersgruppe.

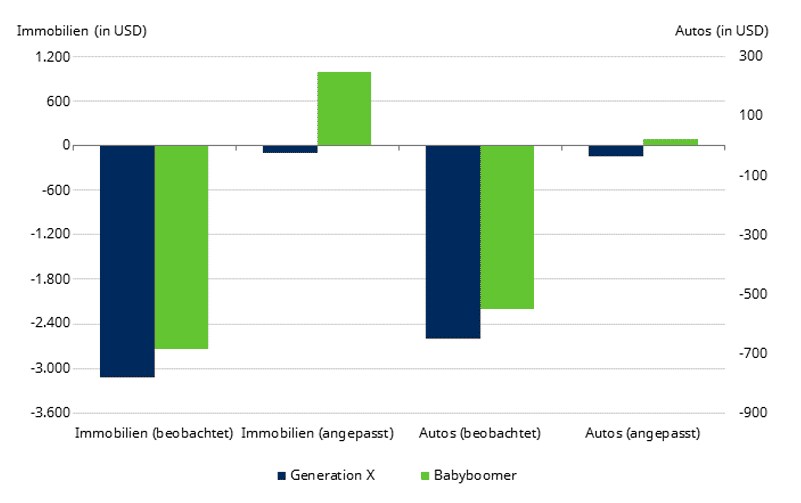

Korrigiert um Faktoren wie das Alter geben Millennials ihr Geld genauso aus, wie vorherige Generationen auch

Generationenspezifisches Ausgabeverhalten: Millennials im Vergleich zu anderen Generationen (vor und nach Bereinigung1 2016)

Quelle: Kurz, C., Li, G. und Daniel Vine, 2018., Are Millennials Different?’, Finance and Economics Discussion Series 2018–080, Empirical Research Partners Analysis. Bereinigt um Alter, wirtschaftliche und demographische Faktoren.

Es gibt jedoch einige Hinweise darauf, dass die wirtschaftlichen Bedingungen während der Zeit des Erwachsenwerdens langfristige oder dauerhaft prägende Auswirkungen haben können, insbesondere bei den Anlageentscheidungen. Da überrascht es vielleicht nicht, dass Millennials weniger risikobereit sind, was dazu führen kann, dass unsere Generation zeitlebens weniger in Aktien investiert. Dies könnte es uns erschweren, unsere Ziele für den Ruhestand zu erreichen, vor allem weil wir tendenziell später damit beginnen, Ersparnisse aufzubauen. Zugleich könnte es unsere Bereitschaft schmälern, uns umfangreich zu verschulden, was für die Solidität des Finanzsystems allgemein vielleicht gar nicht so schlecht ist.

Zeichen der Zeit

Ein weiterer wichtiger Punkt ist, dass den Generationenwechsel längerfristige Trends umspannen, die sich auf die gesamte Gesellschaft auswirken. So sind jüngere Generationen in der Regel schneller, wenn es darum geht, technologische Innovationen anzunehmen. Diese Neuerungen weiten sich dann jedoch auf die breitere Bevölkerung aus und sind eigentlich kein Ausdruck einzigartiger Vorlieben oder Gewohnheiten. Es mag schon stimmen, dass ich meine Eltern zunächst mit der Welt des Online-Einkaufs vertraut gemacht habe. Allerdings liegt ihr Ausgabenbudget für Amazon Prime mittlerweile deutlich über meinem.

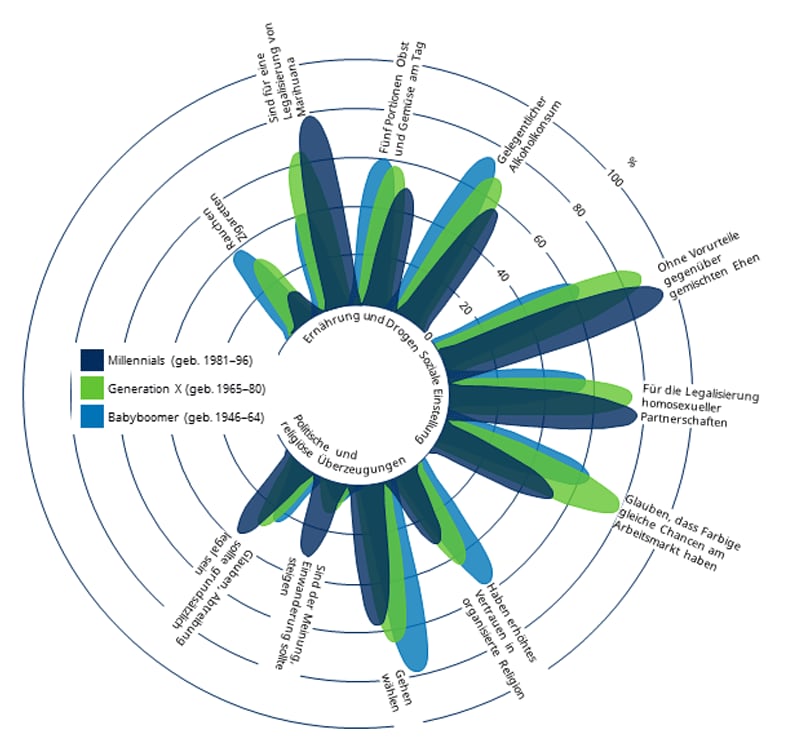

Die schöne Grafik aus dem "Economist” zeigt, wie sich die öffentliche Meinung zu verschiedenen gesellschaftlichen Themen mit der Zeit eindeutig in eine Richtung bewegt hat: Jede Generation ist, alles in allem, liberaler als die vorangegangene. Bei den Eheschliessungen zeigt sich indes, dass das mittlere Alter in den vergangenen 50 Jahren stetig angestiegen ist. Dieser Altersanstieg hat sich in der Generation der Millennials nicht beschleunigt entgegen dem häufig kursierenden Gerücht, dass jüngere Menschen gerne auf den Trauschein verzichten.

Liberale Ansichten in verschiedenen Generationen

Quelle: Economist

Bei verschiedenen Variablen ist daher zu erkennen, dass Millennials eindeutig dem Trend entsprechen, anstatt sich ihm zu widersetzen. Wie enttäuschend!

Wohl doch nicht so einzigartig

In Anbetracht dieser zwei alternativen Erklärungen ist die US-Notenbank Fed der Meinung, dass nicht mehr viel für ein einzigartiges Verhalten der Millennials spricht. Das heisst, der "Kohorten-Effekt" scheint schwach bis nicht vorhanden zu sein. Stattdessen sind vor allem niedrigere Einkommen für die grosse Mehrheit der heutzutage beobachteten Unterschiede verantwortlich. Natürlich sind die Millennials noch recht jung. Es ist daher schwierig, zum gegenwärtigen Zeitpunkt handfeste Schlussfolgerungen zu ziehen. Erste Anzeichen legen jedoch nahe, dass sich unser Verhalten mit zunehmender Reife, körperlich wie auch wirtschaftlich, immer stärker dem unserer Eltern annähert.

Letztlich ist jede Generation, jeder Jahrgang und (ja, auch das) jedes Individuum anders. So sehr uns die Vorstellung, dass wir aussergewöhnlich sind, auch gefällt, ist es jedoch wesentlich wahrscheinlicher, dass sich die Millennials im Prinzip nicht von den anderen Generationen unterscheiden.

1 Es gibt keine feste Definition. Im Allgemeinen gelten jedoch diejenigen als Millennials, die in den Jahren 1980–2000 geboren wurden, während die Generation X in den Jahren 1960–80 und die Babyboomer zwischen dem Ende des zweiten Weltkriegs und 1960 geboren wurden.

3 Kurz et al (Nov. 2018), Are Millennials Different?

4 Laut Forbes 80 % in den USA (https://www.forbes.com/sites/andrewarnold/2017/12/19/80-of-millennials-want-to-buy-a-home-and-virtual-reality-is-upending-the-process/#317da044ce35); Laut Studien in GB zwischen 65 % (https://www.resolutionfoundation.org/app/uploads/2018/04/Home-improvements.pdf) und 95 % (https://www.bankrate.com/uk/mortgages/are-millennials-giving-up-on-buying-a-home/).