- Wandelanleihen bieten einen wirksamen und überdurchschnittlichen Schutz gegen die jüngsten (und zukünftigen) Verluste an den Aktienmärkten.

- Wandelanleihen-Investoren befinden sich in der besten beider Welten: eine positive Ablaufrendite als Einkommen verbunden mit effektiver Aktienpartizipation für die Marktphase in der sich Aktien wieder erholen.

- Wir finden es zu früh, um unsere Risikopositionierung zu ändern, und werden vorerst defensiv an der Seitenlinie bleiben.

Das Tempo der Verluste an den Aktienmärkten war ausserordentlich. Die USA verbuchten im Monat März und im ersten Quartal die grössten Verluste seit 1987. In Europa erlebten viele Börsen den schwierigsten Monat seit der globalen Finanzkrise 2008, da sich die wirtschaftlichen Folgen des Lockdown abzeichnen. Die Verluste sind eindeutig Ausdruck einer Börsenbaisse und markieren das offizielle Ende der langlebigsten ununterbrochenen Hausse in der Geschichte der Märkte. Offensichtlich war das Coronavirus der Tropfen, der das Fass zum Überlaufen brachte.

Wandelanleihen bieten Schutz

Unsere Prognose zum Jahresbeginn lautete, dass die Märkte zwischen zwei Phasen pendeln werden: Auf Haussephasen mit erhöhter Risikobereitschaft und sprunghaften Anstiegen werden plötzliche Eintrübungen folgen. Die Volatilität wird dieses Jahr möglicherweise höher sein. Das Coronavirus hat an den Märkten für einen plötzlichen Rückschlag gesorgt. Dadurch erscheint aber auch jederzeit eine Erholung möglich, einschliesslich kurzlebiger, jedoch markanter Bärenmarkt-Rallyes.

Wir haben im Hoch der Krise wirklich dysfunktionale Anleihemärkte gesehen. Insbesondere ETF-Abflüsse erschwerten es geraden Anlageklassen mit festem Einkommen. Hier ist die Liquiditätssituation umso schlechter, je tiefer die Kreditbewertung des Schuldners . Das Problem der «gefallenen Engel» war natürlich zu erwarten, verschärfte aber die Problemsituation an den Märkten.

Wandelanleihen blieben im Vergleich zu anderen Assetklassen liquider und gerieten viel weniger unter Druck.

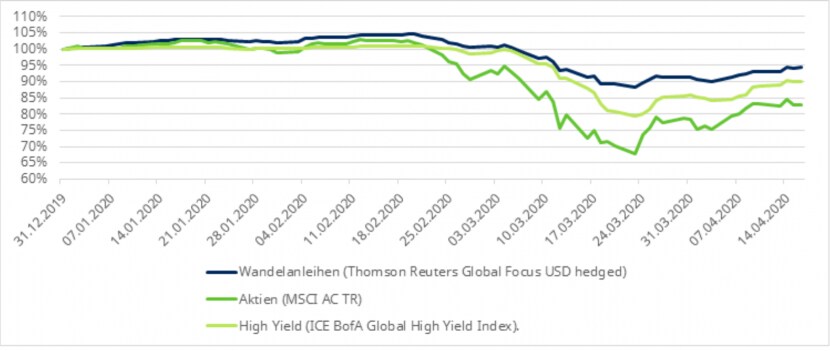

Chart: Performance von Wandelanleihen, Aktien, und High Yield Anleihen

Quelle: Bloomberg, 16 April 2020.

Es gibt zwei Gründe für diesen überlegenen Schutz:

- Das Gesamtrisiko in der Anlageklasse war in Bezug auf das Aktienexposure, aber auch in Bezug auf das Kreditrisiko im historischen Vergleich nicht sehr hoch. Wir haben die defensiven Eigenschaften bereits in unseren Investitionsaussichten für 2020 hervorgehoben - also keine Überraschungen.

- Der CB-Markt ist besonderes, wenn es um mögliche Käufer geht: Wandler Fonds verkaufen «im Geld» stehende High-Delta Converts traditionell an Hedge-Fonds (die dann wiederum das Aktienexposure absichern und operativ die Wandlung einleiten). Dagegen verkaufen sich anleihenähnliche Strukturen im Kreditmarkt für festverzinsliche Anleger. Genau dieser Teil des Marktes war für Tage vollständig geschlossen. Der Effekt war, dass BB und Single B «im Geld» Wandler mehr Liquidität hatten, als Investment Grade anleiheähnliche Strukturen. Aber, und das ist ein entscheidender Unterschied zu rein festverzinslichen Wertpapieren, j?? hat genau dies den CB-Markt liquide und stabil gehalten. Die Grafik oben zeigt neben dem Wandelanleihen Index Thomson Reuters Global Focus und globalen Aktien zusätzlich den High Yield Index. Die Aussage ist deutlich: es gab keinen Schutz in für Investoren bei Aktien und High Yield.

Wir sind davon überzeugt, dass Wandelanleihen auch in der nahen Zukunft für einen effektiven Schutz sorgen werden – die Performanceergebnisse im Februar und März sind dafür der beste Beweis. Hierfür sprechen drei Aspekte:

a) Das aktuelle Aktienexposure von Wandelanleihen liegt am unteren Ende des ausgewogenen Spektrums und ist, verglichen mit den vergangenen fünf Jahren, relativ gering. Aus diesem Grund dürften Wandelanleihen grundsätzlich ein deutlich geringeres Abwärtsrisiko als Aktien aufweisen.

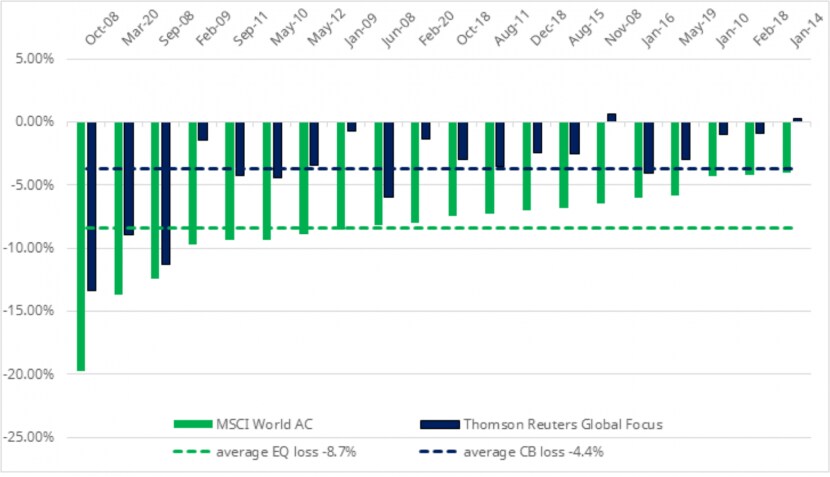

Die Betrachtung der schlechtesten 20 Aktienmonate seit der 2008er Finanzkrise verdeutlicht nochmals, dass der Kapitalschutz von Wandelanleihen gegen Aktienrückschläge funktioniert.

Chart: Wandelanleihen und Aktien in schlechten Börsenmonaten

Quelle: Bloomberg, 16 April 2020.

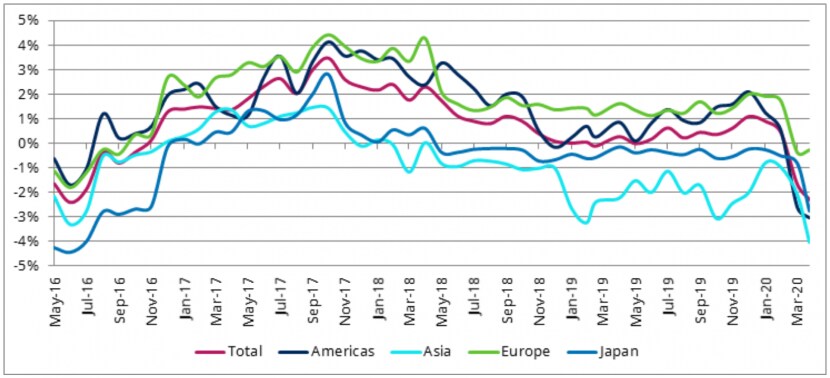

b) Aufgrund der Einbrüche am Aktienmarkt und des Ausverkaufs von Risikoanlagen gerieten auch die Bewertungen von Wandelanleihen unter Druck. Ein solcher Abbau in der Bewertung ist normal und bietet Anlegern hervorragende Einstiegschancen.

Bei einer Rückkehr von Rationalität und Liquidität könnte ohne Weiteres ein Performanceschub von 3 Prozent bis 4 Prozent eintreten.

Chart: Bewertung von Wandelanleihen

Quelle: Schroders, 23 April.2020 basierend auf der Zusammensetzung des Thomson Reuters Global Focus Wandelananleihen Index.

c) Wandelanleihen sind nicht gefeit vor dem Ausfallrisiko. Das Anlageuniversum wird jedoch von starken Unternehmen mit einem impliziten Investment-Grade- Rating dominiert. Rund zwei Drittel der am Markt verfügbaren Wandelanleihen besitzen diese hohe Bonitätsbewertung – entweder über ein direktes offizielles Rating oder über eine marktimplizierte Fair- Value-Bewertung.

Insgesamt sind wir daher sehr zuversichtlich, kommenden Marktturbulenzen standhalten zu können.

Ausblick

Derzeit weist die Performance globaler Aktien seit Jahresbeginn darauf hin, dass der Markt eine technische Rezession für zwei Quartale einpreist und dass massive fiskalische und geldpolitische Lockerungen die Wirtschaft ankurbeln dürften, sobald das Coronavirus unter Kontrolle ist. Der Nasdaq befindet sich mit einem Verlust von gerade -4,9% seit Jahresbeginn noch nicht einmal im Bärenmarkt-Terrain. Dies alles setzt ein rasches Ende des Lockdown und eine Rückkehr zur Normalität binnen weniger Monate voraus. Ein derartiger Ausblick ist sehr positiv, um nicht zu sagen zu positiv.

Bekanntlich ist eine italienische Oper erst zu Ende, wenn nach der letzten Arie wirklich der Vorhang fällt. In meiner Vorstellung einer tragischen Oper dieser Zeit wird die Europäische Zentralbank die „Whatever it takes“-Arie trällern und die erste strauchelnde Bank retten. Den drohenden Hintergrund dieser Szene bildet das Auseinanderbrechen der Eurozone, und natürlich versuchen einige Club-Med- Musiker im Orchester, einen Eurobond-Remix mit dem treffenden Titel «Corona-Bonds» aufzulegen. Dieses Malwird die Arie ohne den bereits angeschlagenen irritierenden Refrain „Wir sind nicht da, um Renditeaufschläge zu schliessen“ von Christine Lagarde gespielt werden. Denn wer keine Renditeaufschläge schliesst, wird Banken schliessen müssen.

In den USA hat die Federal Reserve ihren «whatever it takes» Auftritt schon gehabt, oder besser gesagt einen «we will buy everything» Moment. Aktien- und Bondmärkte habe daraufhin eine starke Recovery Rallye eingeleitet.

Die Frage für die Anleger bleibt: Haben wir das Schlimmste gesehen oder handelt es sich um eine typische Bärenmarktrally, und wir werden die EQ-Tiefststände im März erneut testen. Als CB-Investoren befinden wir uns im konservativen Lager und warten darauf, dass die wirtschaftlichen Aspekte von Corona in den Vordergrund treten. Arbeitslosenzahlen in den USA, die ein Niveau von15% erreichen, Chinas Einbruch ihres GDP im ersten Quartal um -6,8 Prozent, Banken die händeringend versuchen, signifikante Rückstellungen für Non Performing Loans??? (NPL) zu bilden lassen nichts Gutes erhoffen.

Aber als Anleger in Wandelanleihen sind wir einmal mehr optimal aufgestellt: Wir können positive Renditen bis zur Fälligkeit ausschöpfen, haben einen sicheren Schutz nach unten und können somit dann die Wende an den Aktienmärkten abwarten.

Quelle: Schroders, April 2020, Dies sind die Ansichten von Martin Kuehle und müssen nicht unbedingt Ansichten darstellen, die in anderen Mitteilungen, Strategien oder Fonds von Schroders zum Ausdruck gebracht oder reflektiert werden.

Wichtige Informationen:

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.