Die Welt ist für Anleger im vergangenen Jahr unsicherer und vielleicht auch risikoreicher geworden. Das vierte Quartal 2018 erinnerte nachdrücklich an die Risiken und Folgen plötzlicher Marktrückgänge – eine Entwicklung, die umso beunruhigender war, da die Anleger zuvor sehr günstige Bedingungen und nahezu ununterbrochen Gewinne genossen.

In unsicheren Zeiten, also wenn sich die Anlagebedingungen zu ändern scheinen, sind Anlagen mit Diversifikationsvorteilen, Stabilität und Widerstandsfähigkeit eindeutig verlockend. Im Hinblick auf historisches Verhalten und Renditen scheinen Unternehmensanleihen mit Investment Grade 1 (IG) diesem Profil zu entsprechen.

Historisch stabile Renditen

Unternehmensanleihen bieten generell Renditen, die zwischen jenen von Staatsanleihen und Aktien liegen. Ihre Wertschwankungen und Drawdowns (das Ausmass eines Marktrückgangs von Höchst- zu Tiefstwerten) sind jedoch niedriger als die von Aktien. Dies ergibt sich zum Teil aus den Zinserträgen von Anleihen. Diese können ein Polster bieten, das den Rückgang der Gesamtrenditen bei schwierigeren Marktbedingungen und sinkenden Kursen abfedert. Aus diesem Grund hört man oft, dass Unternehmensanleihen ein attraktives Risiko-Rendite-Profil aufweisen.

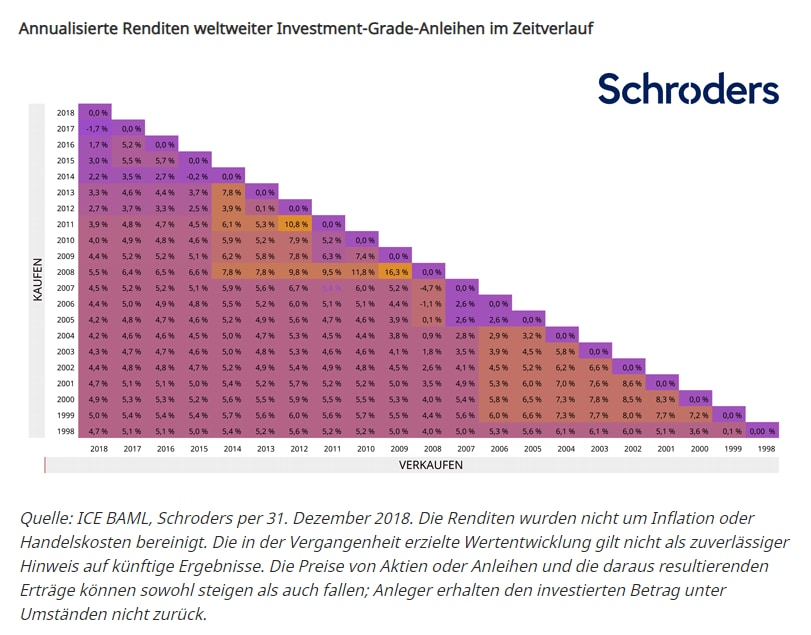

Die unten stehende Abbildung zeigt die annualisierten historischen Renditen weltweiter Unternehmensanleihen mit Investment Grade von 1996 bis 2018. Sie zeigt die Stabilität der Renditen der Anlageklasse im Lauf der Zeit. Sie zeigt die annualisierten Renditen, die ein Anleger mit weltweiten IG-Unternehmensanleihen erhalten hätte, in Abhängigkeit vom Investitionsjahr (ab dem 31. Dezember 1998).

Gehen wir von dem längstmöglichen Zeitraum aus: Wenn ein Anleger einen Teil seines Geldes in den globalen Investment-Grade-Index zum 31. Dezember 1998 (vertikale Achse) investiert und die Anlage bis Ende 2018 (horizontale Achse) gehalten hätte, betrüge die annualisierte Rendite in diesem Zeitraum 4,7 %. Bei einer 1998 getätigten und 2017 abgestossenen Anlage betrüge die annualisierte Rendite 5,1 %.

Erholungspotenzial

Auf Grundlage dieser Daten wäre der beste Zeitpunkt zum Investieren natürlich Ende 2008 gewesen, also im Anschluss an den Rückgang von 4,7 % in diesem Jahr. Der globale IG-Index brach im September um 5,5 % ein, als Lehman Brothers Konkurs anmeldete und die Kreditkrise ihren Höhepunkt erreichte. Es folgte ein weiterer Rückgang von 4,4 % im November.

Der Markt für Unternehmensanleihen zeigte, dass er grosse Verluste bei turbulenten Marktbedingungen auffangen und sich von den Verlusten schneller erholen kann als Aktienmärkte. Eine Anlage zum Jahresende 2008 hätte 2009 zu einem Gewinn von 16,3 % geführt. Die Anlage bis 2018 zu halten hätte eine annualisierte Rendite von 5,5 % gebracht.

Im Vergleich dazu gab der MSCI World Equity Index (Lokalwährung, Gesamtrenditen) 2008 um 40 % nach, stieg 2009 um 31 % und 2010 um weitere 12 %. Nach einem erneuten Rückschlag im Jahr 2011 erreichte der Index jedoch sein ursprüngliches Niveau erst 2013 wieder. Weltweite Unternehmensanleihen mit Investment-Grade hatten sich bereits Mitte 2009 erholt.

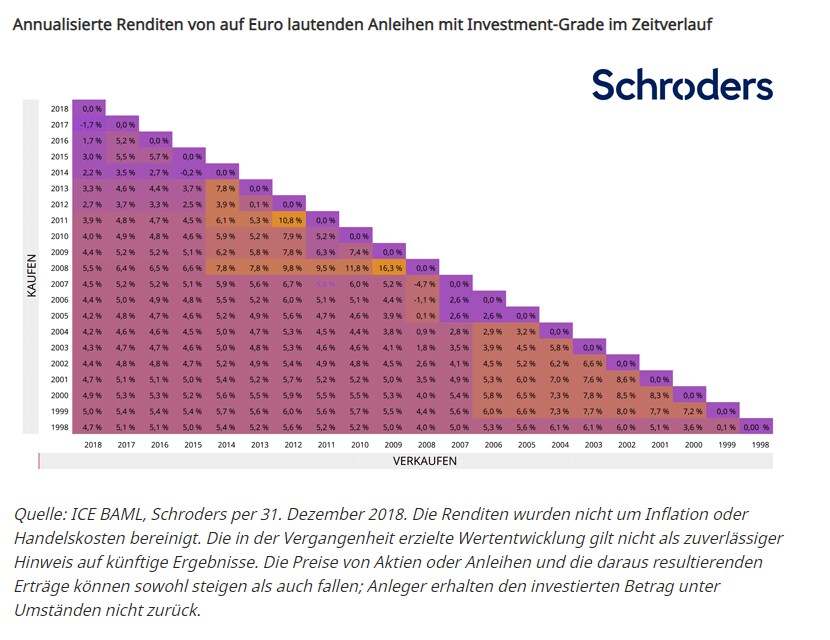

Ein ähnliches Muster ergab sich auch bei auf Euro (siehe unten) und britische Pfund lautenden Unternehmensanleihen mit Investment-Grade sowie den europäischen und britischen Aktienmärkten. Auf Euro lautende Investment-Grade-Anleihen gaben 2008 um 3,3 % nach, rentierten 2009 14,9 % und erzielten von Ende 2008 bis Ende 2018 annualisierte Renditen von 5,0 %. Der MSCI Europe brach 2008 um über 40 % ein und blieb bis 2014 im Minus.

Anleger in auf britische Pfund lautenden Investment-Grade-Anleihen erlebten 2008 einen deutlicheren Rückgang (-9,1 %), erzielten dann aber bis Ende 2018 annualisierte Renditen von 7,4 %. Der britische Aktienmarkt gab 2008 um 28,5 % nach und kehrte 2010 wieder zu seinem ursprünglichen Niveau zurück.

Ein Marathon, kein Sprint

Ein weiterer wichtiger Punkt ist, dass eine Investition in weltweiten Unternehmensanleihen mit Investment-Grade zu einem beliebigen Jahresende zwischen 1998 und 2005 Ende 2008 immer noch zu einer positiven annualisierten Rendite geführt hätte, trotz des Rückgangs in diesem Jahr.

Die Renditen während der Dotcom-Blase in den späten 1990er-Jahren waren relativ schwach. Weltweite Unternehmensanleihen mit Investment-Grade erzielten 1999 nur eine Rendite von 0,1 %. In den folgenden Jahren waren die Renditen jedoch solide. Bei einer Investition Ende 1999 erzielten sie eine annualisierte Rendite von 7–8 % in den folgenden fünf Jahren. Auch der auf Euro lautende Investment-Grade-Markt gab 1999 um 1,9 % nach – die Anleger mussten jedoch nicht lange warten, um ihre Verluste

wieder wettzumachen. Auch auf britische Pfund lautende Anleihen hatten ein trübes Jahr 1999 mit nur 0,2 %, erzielten aber Anfang des neuen Jahrtausends eine überdurchschnittliche Wertentwicklung: 9,8 % im Jahr 2000 und eine annualisierte Rendite von über 8 % von 2000 bis 2005.

Währenddessen verzeichnete der MSCI World Index, der sich auf dem Höhepunkt des Dotcom-Booms 1999 sehr stark entwickelte, drei Jahre in Folge Verluste. Der globale Index fiel 2000 um 12,9 %, 2001 um 16,5 % und 2002 um 19,5 %. Von diesen Verlusten hat er sich erst 2004 vollständig erholt.

Die Beispieljahre 1999 und 2008 unterstreichen die Tatsache, dass der Kauf von Unternehmensanleihen mit Investment Grade im Anschluss an einen Rückschlag in der Vergangenheit sinnvoll war. Die Wertentwicklung in der Vergangenheit ist allerdings kein Hinweis auf die Zukunft. Viel wichtiger ist, dass das Kaufen und Halten von qualitativ hochwertigen Unternehmensanleihen im Lauf der Zeit sehr verlässliche Renditen bieten kann.

1 Ein Kreditrating, das in der Regel als hochwertig gesehen wird und mit einem geringeren Risiko für Anleger einhergeht.

Schroders.ch / Aktueller Artikel

Nur für professionelle Investoren. Dieses Material eignet sich nicht für Retail-Kunden.

Dieser Artikel dient nur zu Informationszwecken. Die hierin geäusserten Ansichten und Meinungen stammen von Schroder Investment Management Switzerland (AG). Sie können sich ohne vorzeitige Ankündigung ändern und stellen nicht notwendigerweise die in anderen Mitteilungen oder Strategien von Schroders ausgedrückten oder aufgeführten Ansichten dar. Dieses Material stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Die Angaben in diesem Dokument sind weder als rechtliche, buchhalterische oder steuerliche Beratung noch als Anlageempfehlung zu verstehen und sollten daher nicht für diese Zwecke herangezogen werden. Individuelle Investitions- und/oder Strategieentscheidungen sollten nicht auf Basis der Ansichten und Informationen in diesem Dokument erfolgen. Nach bestem Wissen wird angenommen, dass alle in diesem Dokument aufgeführten Informationen – auch von externen Quellen - zuverlässig sind, Schroders übernimmt jedoch keine Gewähr für ihre Richtigkeit oder Vollständigkeit. Externe Daten sind Eigentum oder Lizenzobjekt des Datenlieferanten und dürfen ohne dessen Zustimmung nicht reproduziert, extrahiert oder zu anderen Zwecken genutzt bzw. weiterverarbeitet werden. Externe Daten werden ohne jegliche Garantien zur Verfügung gestellt. Der Datenlieferant und der Herausgeber des Dokuments haften in keiner Weise für externe Daten.

Die Wertentwicklung der Vergangenheit ist kein Massstab für zukünftige Ergebnisse. Der Wert der Anlagen und der damit erzielten Erträge kann sowohl steigen als auch fallen. Unter Umständen erhalten die Anleger den ursprünglich investierten Betrag nicht in vollem Umfang zurück. Änderungen des Währungskurses können dazu führen, dass der Wert von Anlagen im Ausland steigt oder fällt.

Herausgegeben von Schroder Investment Management (Switzerland) AG, Central 2, CH-8001 Zürich. Zugelassen von und unter der Aufsicht der FINMA.