Die Corona-Pandemie verursacht hohe wirtschaftliche Schäden, die noch lange nachwirken werden. Denn trotz schrittweiser Lockerung der Lockdown-Massnahmen – die Rückkehr zur Normalität wird genauso langwierig wie mühsam. So werden Unternehmen noch lange mit Unsicherheiten und massiven Störungen konfrontiert sein, die Konsumnachfrage wird vorerst weiter darben, und die Regierungen werden noch Jahre mit den finanziellen Folgen der Pandemie zu kämpfen haben. Denn, wie die Schulden zur Finanzierung der billionenschweren Rettungs- und Stützungspakete langfristig zu bedienen sind, dürfte zunehmend zur Herausforderung werden.

Nonplusultra-Lösung?

Helikoptergeld wird in manchen Fachkreisen als Königsweg gesehen, der aus diesen Problemfeldern herausführt. Das Konzept geht auf den amerikanischen Wirtschaftswissenschaftler Milton Friedman zurück. Die dahinterstehende Idee ist bestechend einfach: Eine Zentralbank soll Geld direkt an den Staat und an alle Bürger auszahlen – also im übertragenen Sinne mit dem Helikopter abwerfen.

Ein solches Vorgehen erscheint gegenwärtig als Nonplusultra-Lösung: Die Konsumenten würden zumindest teilweise ihre Zurückhaltung ablegen, was die Unternehmen wieder auf Touren brächte. Die Lage am Arbeitsmarkt entspannt sich und mit zunehmenden Unternehmensgewinnen wären für den Staat die dringend benötigten Steuereinnahmen gesichert.

Angesichts dieser Verlockungen ist es naheliegend, dass das Konzept in politischen Kreisen mittlerweile salonfähig ist. Am weitesten gehen dabei bislang die USA: Die Regierung Trump jedem Haushalt einen Scheck zukommen liess. Abgesehen von den Superreichen erhält jeder erwachsene US-Bürger mindestens 1000 USD.

Die ersten Geldhelikopter sind in der Luft

Zwar stammt das Geld aus dem Staatshaushalt (und nicht direkt von der Zentralbank) und hat in erster Linie die unmittelbare Existenzsicherung und nicht die Konsumankurbelung zum Ziel. Da die Fed jedoch den Staatshaushalt mit massiven Ankäufen von Staatsanleihen refinanziert, kann durchaus konstatiert werden, dass die Geldhelikopter abgehoben haben, nachdem sie bislang nur in den Gedanken der Ökonomen den Boden verliessen. Denn im grossen Stil wurde das Konzept noch nie in die Praxis umgesetzt – die Zahlung von umgerechnet rund 1200 CHF an jeden volljährigen Einwohner von Hongkong, kann insofern nicht als Helikoptergeld betrachtet werden, als dass die Massnahme über die Devisenreserven und nicht über frisch gedrucktes Geld finanziert wurden.

Es handelt sich bislang also «nur» um eine Art Quasi-Helikoptergeld. Das Problem ist jedoch, dass damit der Geist aus der Flasche entwichen ist. Zu verheissungsvoll ist für viele Länder die Aussicht auf eine stimulierende Wirkung für den Konsum, und auch in den USA ist es kein Tabu mehr, über die reine Nothilfe hinauszugehen.

Die Angst vor dem Deflationsgespenst

Es gibt jedoch handfeste Gründe gegen die Geldhelikopter. So ging es Friedman primär um die Bekämpfung einer Deflationsspirale, also des fortwährenden Zerfalls der Preise von Gütern und Dienstleistungen. Davon sind wir aber noch weit entfernt. Denn die niedrigen Teuerungsraten sind zu einem grossen Teil dem Einbruch bei den Energiepreisen geschuldet. Die um diese Komponente und um die Nahrungsmittelpreise bereinigte Teuerungsrate – die so genannte Kerninflation – liegt schon deutlich über dem von den Notenbanken beachteten Inflationsmass. Zudem: Wenn eine Teuerung von knapp unter 2 Prozent (der angestrebten Inflationsrate der meisten Notenbanken) in Zeiten von 1,5 Prozent Zins auf dem Sparkonto in Ordnung war, müsste die aktuelle Teuerung bei einer nullprozentigen Verzinsung ebenfalls den Anforderungen genügen.

Weiter ist es höchst zweifelhaft, ob Helikoptergeld die Konsumnachfrage überhaupt ankurbeln könnte. Denn solange die wirtschaftlichen Aussichten unsicher sind, wird das Geld zur Anlegung eines Sicherheitspolsters verwendet. Und wenn die Konsumlaune wieder steigt, stellt sich ein neues Problem: Ständen jedem Verbraucher plötzlich ein Vielfaches verfügbaren Geldes zur Verfügung, wäre es nur eine Frage der Zeit, bis auch die Güter und Dienstleistung sich entsprechend verteuern würden. Ein allfälliger Ankurbelungseffekt würde sich bestenfalls auf die kurze Zeit beschränken, in der die Preise noch nicht auf ganzer Front nachgezogen hätten.

Hyperinflation – und was dann?

Danach würde die Teuerung umso mehr in die Höhe schnellen und die Gefahr einer Hyperinflation rapide ansteigen lassen. Um dieser zu begegnen, müsste die Notenbank nun wieder Geld aus dem Kreislauf nehmen. Da das Helikoptergeld jedoch direkt an die Bürger verteilt worden wäre, liesse sich eine Rückführung ausschliesslich über massive Steuererhöhungen vornehmen.

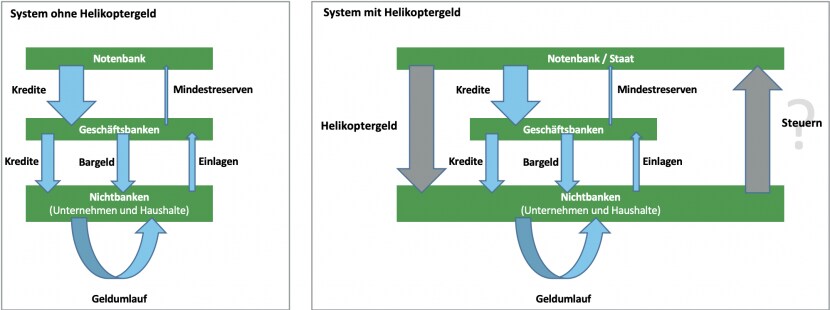

Wie lässt sich Helikoptergeld wieder dem Kreislauf entziehen?

Grafik: Migros Bank

Wenn aber einzig Steuererhöhungen als Mittel zur Inflationsbekämpfung (indem sie den Konsumenten Kaufkraft entziehen) dienen können, dann muss auch der umgekehrte Wirkungsmechanismus gelten: Steuersenkung führen demzufolge (bei gleichbleibender Geldmenge) zu steigenden Preisen und erhöhter Kaufkraft. Die Verfechter der Helikoptergeldidee müssen sich somit die Frage gefallen lassen, warum überhaupt der Umweg über Geldpolitik genommen wird, wenn fiskalische Massnahmen effizienter, kontrollierbarer und wirksamer sind.

Denn im Gegensatz zu steuerlichen Impulsen ist die Verteilung von Helikoptergeld mit einem kompletten Systemwechsel verbunden. Die seit dem späten 19. Jahrhundert strikte Trennung zwischen Geldpolitik (Zentralbank) und Finanzpolitik (Staat) müsste aufgehoben werden. Ein solcher Schritt bedingt jedoch gesetzliche Änderungen, da in den meisten Zentralbanken – und auch der EZB – die monetäre Staatsfinanzierung untersagt ist.

Politisierung der Geldpolitik

Kommt hinzu, dass die Steuerung des in Umlauf befindlichen Helikoptergeldes eine unkontrollierbare politische Komponente besitzt. Was wäre, wenn die Inflationsentwicklung eine Zurückführung der Geldmenge in einem Wahljahr erforderlich macht? Würde die Regierung tatsächlich zum einzigen Mittel – einer deutlichen Steuererhöhung – greifen? Im vorherrschenden System kann einer überschiessenden Inflation durch die Zinspolitik der ausserhalb der politischen Prozesse operierenden Notenbanken begegnet werden.

Und schliesslich sind fiskalische Massnahmen ungleich wirksamer als Helikoptergeld. Werden die Massnahmen über Konsumsteuern (beispielsweise der Mehrwertsteuer) umgesetzt, entsteht die entlastende Wirkung überhaupt erst durch den Konsum. Anders ausgedrückt: Die Verbraucher müssen nicht den Konsum zurückfahren, um eine höhere Sparquote zu erreichen.

Spiel mit dem Feuer

Zusammengefasst gibt es gute Gründe, den von Helikoptergeld ausgehenden Sirenengesängen zu widerstehen. Gerade in der aktuellen Krise wäre es zudem ein fahrlässiges Spiel mit dem Feuer, mit einem weitgehend unerprobten Konzept zu experimentieren, das bereits in der Theorie Schwächen offenbart und in der Praxis einen radikalen Umbau im institutionellen Gefüge bedeutet. Die Gefahr ist gross, die gerufenen Geister nicht mehr los zu werden – zumal sich die Zentralbanken mit den billionenschweren Anleihenkaufprogrammen bereits mitten in einem Experiment ungewissen Ausgangs befinden.