Der Anteil an BBB-Unternehmensanleihen hat in den vergangenen zehn Jahren beträchtlich zugenommen, scheint jedoch erst jetzt die Aufmerksamkeit der Medien auf sich zu ziehen. Durch die erhöhte Aufmerksamkeit stellt sich auch die Frage, was dies für die Qualität des Markts für Unternehmensanleihen insgesamt und für seine Zukunftsaussichten bedeutet.

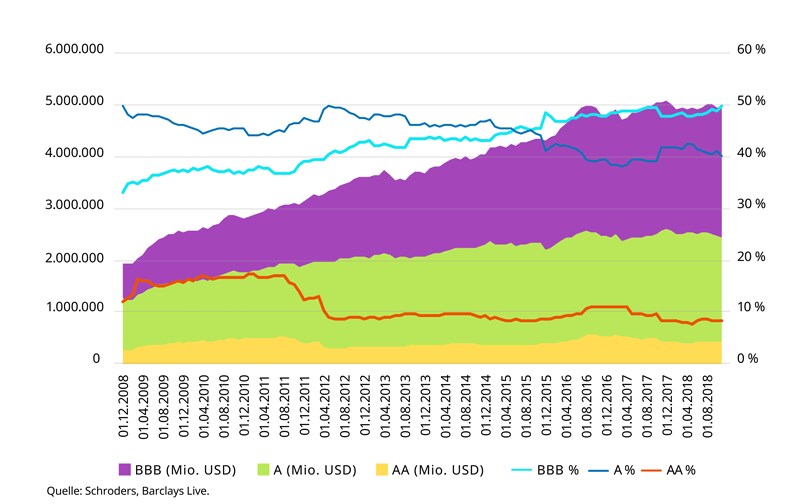

Kein Zweifel, dass sich in den zehn Jahren seit der Finanzkrise vieles getan hat. So stieg der Anteil der Unternehmensanleihen mit BBB-Rating innerhalb des US Corporate Bond Index von rund 35 % auf 50 %.

Auf den ersten Blick erscheint die allgemeine Besorgnis verständlich. Ein BBB-Rating ist das niedrigste Bonitätsrating, das noch als Investment Grade gilt.

Wenn sich die Konjunktur dreht und sich die wirtschaftlichen Bedingungen verschlechtern, werden BBB-Anleihen schnell auf BB herabgestuft. Diese werden dann als „gefallene Engel” bezeichnet, da sie nicht mehr zu den Investment-Grade-Anleihen, sondern zu den Hochzinsanleihen gehören. Das wird für Anleger teuer, da ihre Anleihen an Wert verlieren, und für Emittenten auch, da sie in Zukunft höhere Zinsen für die Kreditaufnahme zahlen müssen.

Das Ausmass dieser Veränderung innerhalb des Markts für Unternehmensanleihen mit Investment Grade ist beträchtlich. Dies gilt auch für die möglichen Auswirkungen einer plötzlich wachsenden Zahl gefallener Engel in der nächsten Abschwungphase. Insgesamt halten wir die Befürchtungen jedoch eher für überzogen, und zwar aus den folgenden Gründen: Ein Grossteil der Zunahme von BBB-Anleihen findet im Banken- und Energiesektor statt. Beide Branchen unternehmen grosse Anstrengungen zur Stärkung ihrer Bilanzen und für grössere operative Disziplin. Auch defensivere Sektoren mit stabilen Gewinnen, wie das Gesundheitswesen und der Lebensmittel- und Getränkesektor, spielen eine wichtige Rolle. Ausserdem umfassen BBB-Unternehmensanleihen inzwischen einen höheren Anteil an grossen multinationalen Unternehmen, von denen viele gegebenenfalls Massnahmen ergreifen können, um eine Herabstufung zu verhindern.

Die Zunahme von BBB-Anleihen und das Risiko gefallener Engel

Das offensichtlichste Problem ist der schiere Umfang der Gruppe, der inzwischen ein nie da gewesenes Ausmass angenommen hat. Heutzutage machen Anleihen mit BBB-Rating mit einem Wert von rund 2,5 Bio. US-Dollar 50 % des US Corporate Bond Index aus. 2008 wies die Gruppe einen Wert von rund 670 Mrd. US-Dollar auf und machte 33 % des Index aus. Somit stellen BBB-Anleihen mittlerweile einen wesentlich höheren Anteil am insgesamt stark gewachsenen Markt für US-Anleihen mit Investment Grade. Getrieben ist diese Entwicklung unter anderem durch historische niedrige Fremdfinanzierungskosten.

Der Markt für US-Unternehmensanleihen nach Bonitätsranking

Neben dem steigenden Anteil hat sich die Nettoverschuldungsquote (Verhältnis der Verschuldung zum EBITDA eines Unternehmens) von Emittenten mit BBB-Rating von einem Tiefstand nach der Krise im Jahr 2011 von rund 2 auf rund 2,5 erhöht. Bei Emittenten mit A-Rating (eine Ratingstufe über BBB) liegt die durchschnittliche Verschuldungsquote bei rund 1,75. Dieser Anstieg spricht dafür, dass der Anteil gefallener Engel im Vergleich zu früheren Rezessionen verhältnismässig hoch sein könnte.

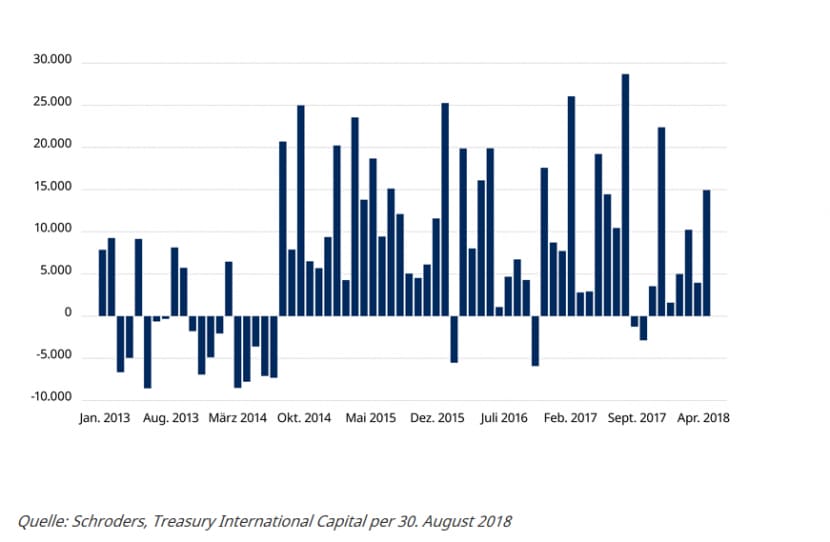

Ausserdem besteht Anlass zu der Vermutung, dass die Kosten für den Besitz eines gefallenen Engels im folgenden Abwärtszyklus relativ hoch sein werden. Erstens stammt ein Grossteil der Nachfrage nach US-Unternehmensanleihen aus dem Ausland und insbesondere aus Asien (siehe unten stehende Abbildung). Ausländische Anleger sind sensibel, was Ratings betrifft, und schnell dazu bereit, Emissionen, die auf Hochzinsniveau herabgestuft wurden, zu verkaufen. Dies hat beträchtliche Schwankungen der Risikoaufschläge und Preise zur Folge. Ausserdem hat es einen beträchtlichen Anstieg bei passiven Anleiheprodukten mit Investment Grade gegeben. Auch diese würden zwangsweise verkauft werden, da die herabgestuften Anleihen nicht länger zu ihrem Universum zählen würden.

Nettokäufe langfristiger US-Unternehmensanleihen durch ausländische Anleger

Des Weiteren ist der Hochzinsmarkt aufgrund des über einige Zeit niedrigen Nettoangebots deutlich geschrumpft, sodass ein plötzlicher Anstieg des Neuemissionsvolumens nicht ohne Weiteres absorbiert werden würde. Um das Ausmass dieser möglichen Flut an Hochzinsanleihen verständlich zu machen: Der Markt für BBB-Anleihen beträgt gegenwärtig das 4,6-Fache des Markts für BB-Anleihen.

Das geringe Angebot war ein wichtiger Grund dafür, dass sich US-Hochzinsanleihen für den Grossteil des Jahres 2018 so gut entwickelten. Eine Emissionsflut wäre für die Anlageklasse daher problematisch.

Defensive Sektoren bilden einen grossen Bestandteil der BBB-Anleihen

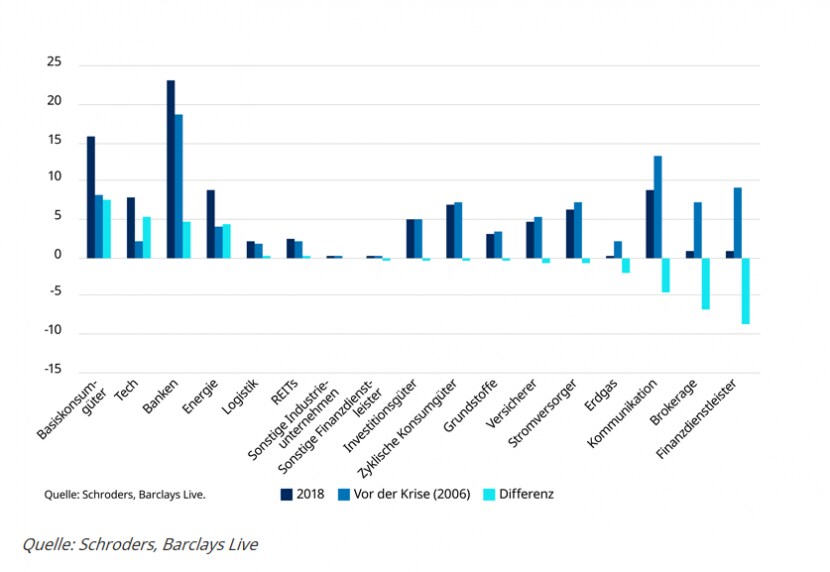

Um die Situation besser zu verstehen, ist es jedoch wichtig, die Zusammensetzung der BBB-Gruppe und die Ursache ihres raschen Wachstums zu analysieren. Eine der grössten Branchen der Gruppe (ca. 11 % der BBB-Anleihen), die gleichzeitig den grössten Beitrag zu ihrem Wachstum im Hinblick auf ihren Nennwert leistete, ist das Bankenwesen. Seit der Finanzkrise werden Banken strenger kontrolliert und überwacht. Dazu zählt auch, dass viele Banken aufgrund unzureichender Kapitaldisziplin und schwacher Bilanzen auf BBB herabgestuft wurden.

Heutzutage weisen die Banken eine wesentlich höhere Kapitalausstattung und solidere Bilanzen auf, sodass das Herabstufungsrisiko zum Ende des Konjunkturzyklus wesentlich niedriger ist als in der Vergangenheit. Der Ausblick für das Rating der Banken insgesamt ist gegenwärtig stabil bis positiv. Tatsächlich wurde das Rating der grössten US-Banken im vergangenen Jahr heraufgestuft.

Eine weitere Gruppe, die einen grossen Anteil an BBB-Anleihen stellt (rund 12 %) und in den vergangenen zehn Jahren zum Wachstum beitrug, ist der Energiesektor. Im Anschluss an die Ölkrise im Jahr 2016, als der Preis für Rohöl der Sorte Brent einen Tiefstand von 27,5 US-Dollar erreichte, kam es zu einer Welle von Herabstufungen. Ratingagenturen stuften Energieunternehmen aggressiv herab, zum Teil dadurch bedingt, dass sie mit anhaltend niedrigen Ölpreisen rechneten. Zwar haben sich die Preise inzwischen erholt, die Energiekonzerne haben sich jedoch durch Finanzdisziplin ausgezeichnet und vermeiden unnötige Risiken.

Ohne Berücksichtigung von Banken und Energieunternehmen – zwei Sektoren, die im historischen Vergleich robust sind und ein relativ niedriges Herabstufungsrisiko aufweisen – stellen BBB-Anleihen 38,5 % des US Investment Grade-Index.

Eine weitere Gruppe, die besonders zu dem Wachstum der BBB-Anleihen beigetragen hat, sind nichtzyklische Sektoren wie Basiskonsumgüter, Kommunikation und Gesundheitswesen.

Diese gelten als defensive Sektoren, da sie auch bei Abschwüngen in der Regel stabile Gewinne erzielen und somit in geringerem Masse der erheblichen Verschlechterung von Bonitätskennzahlen ausgesetzt sind, die einer Herabstufung auf Hochzinsstatus vorausgehen.

Zuletzt verweisen wir darauf, dass der durchschnittliche BBB-Emittent heutzutage wesentlich grösser ist als in der Vergangenheit. Bedingt ist dies zum Teil darin, dass Banken, Energiekonzerne und Basiskonsumgüterunternehmen mit hoher Wahrscheinlichkeit grosse multinationale Konzerne mit sehr umfassenden Kapitalstrukturen sind. Obwohl dies oft kritisch gesehen wird, halten wir es für positiv, da multinationale Konzerne auch abgesehen von den niedrigeren Zinsen ein Interesse daran haben, an ihrem Investment-Grade-Status festzuhalten. Investment-Grade-Unternehmen haben einen einfacheren Zugang zu kurzfristigem Kapital und vermeiden gleichzeitig teurere revolvierende Kreditfazilitäten, während Unternehmen mit Hochzinsstatus zum Schutz der Anleger wesentlich strengere Auflagen erfüllen müssen. Grosse Investment-Grade-Unternehmen haben zudem mehr Spielraum, um eine Herabstufung durch den Verkauf von Vermögenswerten oder Investitionskürzungen zu verhindern. Diese Emittenten werden nicht so ohne Weiteres zu einem gefallenen Engel.

BBB-Anleihen auf Sektorebene in % des Index

Unter Beobachtung

Natürlich muss die Zunahme der BBB-Anleihen überwacht werden, insbesondere da das Risiko einer Rezession oder eines Abschwungs zunimmt. Schroders führt grundsätzlich fundamentales Kreditresearch für jedes Unternehmen durch. Diese Philosophie greift gerade jetzt, da sich Herabstufungsrisiken in der Regel auf Einzelfallbasis ergeben. Letztlich halten wir die aktuellen Bedenken jedoch für leicht überzogen, da ein Grossteil des Wachstums in robusten Sektoren stattfand, die relativ niedrige Gewinnschwankungen aufweisen.

Das durchschnittliche Unternehmen im BBB-Korb ist wesentlich grösser als früher, was dafür spricht, dass es sich um Unternehmen handelt, die ein grosses Interesse daran haben, ihren Investment-Grade-Status zu bewahren – und dass sie dazu auch in der Lage sind. Da der Konsens darauf lautet, dass eine Rezession noch einige Quartale auf sich warten lassen wird, haben BBB-Emittenten genug Zeit, um ihre Schulden abzubauen. Insbesondere, da Herabstufungen in der Regel zeitlich hinter der Wirtschaft und dem Markt zurückbleiben. Wichtig ist nun vor allem, den Schuldenabbau und die weitere Entwicklung von Anleihen mit BBB-Rating genau im Auge zu behalten.