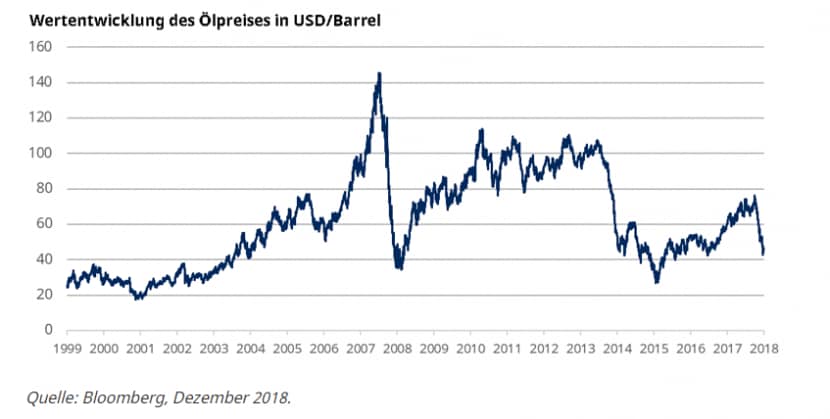

Der Einbruch der Rohöl- und Benzinpreise, die seit September um rund 40 % nachgegeben haben, stellt den grössten Abverkauf von Öl in den vergangenen zehn Jahren dar.

Wir betrachteten die Rohölpreise in den vergangenen Monaten zwar mit einer gewissen Vorsicht, aber mit einem derartig spürbaren und raschen Preisverfall hatten wir nicht gerechnet. Wir gehen allerdings davon aus, dass die angebotsseitige Reaktion 2019 zu einer deutlichen Preiserholung führen wird.

Unsere Ansichten, was Öl betrifft, lauten wie folgt:

· Wir rechnen für 2019 nicht mit einem Einbruch der Nachfrage.

· Wir glauben, dass die Schätzungen der Internationalen Energieagentur IEA und der Organisation erdölexportierender Länder OPEC für 2019 inzwischen zu niedrig liegen. Die Ölnachfrage in China und Indien könnte unerwartet gross ausfallen.

· Wir rechnen nicht damit, dass Nordamerika den Markt 2019 mit Öl überfluten wird.

· Die Lagerbestände von Rohöl sind nicht exzessiv. Wir gehen davon aus, dass sie in den nächsten Monaten ansteigen und davon im zweiten und dritten Quartal gezehrt werden wird.

· Die Lagerbestände von Öl und Ölprodukten insgesamt sind für diese Jahreszeit normal.

· Die Ölpreise in Umschlagplätzen in Nordamerika zu Tiefstniveaus (Hardisty, Clearbrook und Midland) werden zu geringeren Volumina führen.

· Die Volumina im Iran werden 2019 weiter auf 3,2 Millionen Barrel pro Tag sinken, selbst wenn Ausnahmeregelungen in Kraft treten (die einigen Nationen den Import von iranischem Öl erlauben, ohne Sanktionen der USA nach sich zu ziehen).

Was war die Ursache des aktuellen Abverkaufs?

Unseres Erachtens liegen dem Abverkauf folgende Ursachen zugrunde:

1. Befürchtungen im Hinblick auf einen Angebotsüberschuss 2019 (die unseres Erachtens übertrieben sind).

2. Befürchtungen über einen Einbruch der Nachfrage 2019 (wir glauben, dass das Nachfragewachstum 2019 zwar nachlassen wird, aber immer noch solide steigen wird).

3. Die Befürchtung, dass Nordamerika den Ölmarkt 2019 mit einem Überangebot überfluten wird (wir glauben, dass dieses Risiko aufgrund der Abschläge der regionalen Umschlagplätze stark gesunken ist).

4. Der breiter angelegte Abverkauf der Anlageklassen.

Wie sieht der Ausblick für die globale Ölnachfrage im Jahr 2019 aus?

Der Meinung vieler Investoren zum Trotz ist die Ölnachfrage relativ robust, was auch im Fall einer Konjunkturabkühlung gilt. Für den Kontext unserer Prognose für die Ölnachfrage 2019 muss man wissen, dass die Nachfrage 2018 um etwa 1,45 Millionen Barrel pro Tag stieg. Unsere konservative Prognose für 2019 lautet auf ein Nachfragewachstum von rund 1,25 Millionen Barrel pro Tag. Dieses Wachstum wird sich nahezu ausschliesslich aus der Nachfrage ausserhalb der OPEC ergeben. Es wird erwartet, dass die Nachfrage der OPEC-Staaten 2019 seitwärts tendieren wird.

Die OPEC und die IEA haben seit dem Preisverfall ihre Nachfrageerwartungen für 2019 nach unten korrigiert, da sie mit einem generell nachlassenden globalen BIP-Wachstum rechnen. In den bislang veröffentlichten Zahlen hat sich eine nachlassende Nachfrage jedoch noch nicht niedergeschlagen. Aktuelle Zahlen sprechen für eine chinesische Nachfrage nach Raffinerieprodukten auf Rekordniveau und eine Erholung der indischen Ölnachfrage, die grosse Importe nach sich zieht.

Wir rechnen zwar damit, dass die schwachen Schwellenländerwährungen die Ölpreise belasten werden. Diese Auswirkung wird nun jedoch angesichts der niedrigeren Preise verhaltener ausfallen.

Wir glauben ausserdem, dass die OPEC und die IEA das Nachfragewachstum in China unterschätzen. Wir glauben, dass die chinesische Nachfrage vor allem Entwicklungen in der Fahrzeugnutzung zu verdanken sein wird, und nicht industrieller Aktivität oder dem Wirtschaftswachstum. Persönliche Mobilität (ob im Inland oder durch Reisen ins Ausland) gewinnt in China zunehmend an Bedeutung, sodass der durchschnittliche Kopfverbrauch von Benzin und Kerosin in China steigen wird.