Das Thema Nachhaltigkeit ist allgegenwärtig. War es früher noch ein Nischenthema, gehört es jetzt für Unternehmen und Privatpersonen längst zum Alltag.

Und das ist auch kein Wunder: Für etwa zwei Drittel der Weltwirtschaft gilt inzwischen das Netto-Null-Emissionsziel. Zum Teil bedingt durch die Pandemie werden immer mehr Menschen darauf aufmerksam.

Die Anlagewelt bildet da keine Ausnahme.

Die Aufsichtsbehörden für Finanzdienstleistungen entwickeln auf der ganzen Welt Richtlinien, die den Mittelfluss in nachhaltige Anlagen fördern sollen. Verwaltete Vermögenswerte mit einem Nachhaltigkeits-Label steigen stetig und haben im ersten Quartal 2021 erstmals die 2-Milliarden-Dollar-Marke übertroffen, so Morningstar.

Laut der Institutional Investor Study von Schroders[1] ist Nachhaltigkeit inzwischen ein wichtiges Thema im Gespräch zwischen Vermögensverwaltern und ihren institutionellen Kunden.

Die Studie aus dem Jahr 2020 ergab, dass fast die Hälfte der institutionellen Anleger weltweit ihre Allokation in nachhaltige Anlagen in den vergangenen fünf Jahren erhöht hat (während nur 1 % der Anleger seine Allokation reduziert hat). Nahezu 70 % der Befragten erwarteten, dass nachhaltige Anlagen in den kommenden Jahren an Bedeutung gewinnen werden.

Die Ergebnisse des Jahres 2021 zeigen, dass dieser Fokus auf Nachhaltigkeit voraussichtlich weiter zunehmen wird. Mehr als die Hälfte der Anlegerinnen und Anleger weltweit glaubt, dass nachhaltige Investitionen für ihr Unternehmen durch die Pandemie noch wichtiger geworden sind.

Wenn also immer mehr Länder Pläne für eine nachhaltige Finanzwirtschaft entwickeln, was könnte nachhaltigen Investitionen dann als Standardlösung im Wege stehen?

Kurze Antwort: fehlende Transparenz. Die ausführliche Antwort erhalten Sie im weiteren Verlauf.

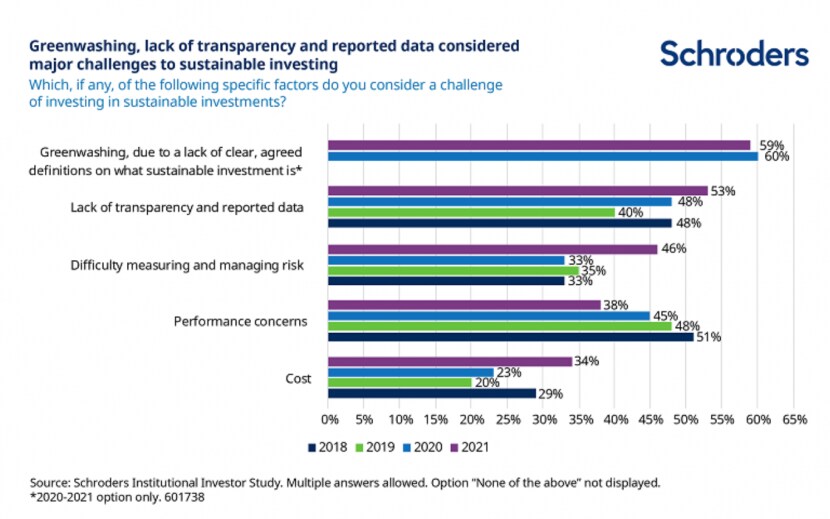

Die grössten Hindernisse für nachhaltige Investitionen: Greenwashing, fehlende allgemeingültige Definitionen und fehlende Daten

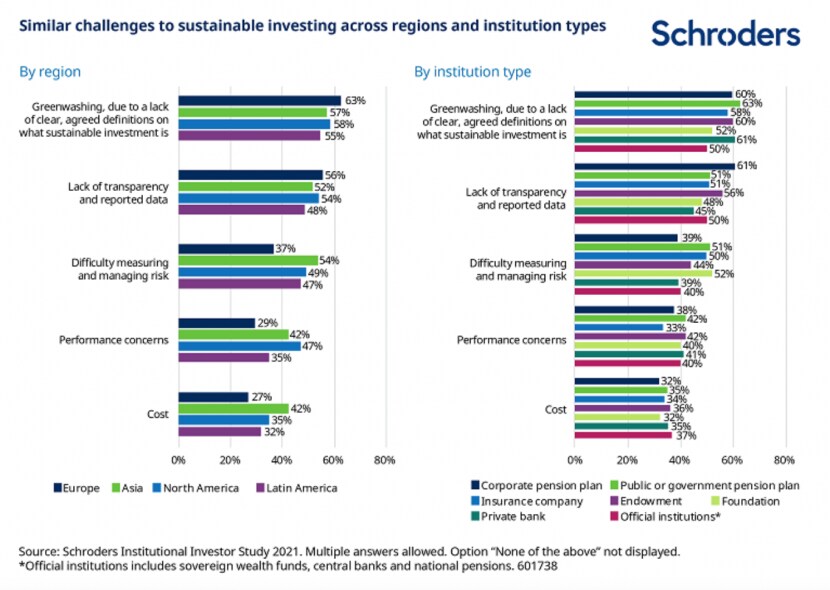

Im Allgemeinen sind sich institutionelle Anleger auf der ganzen Welt einig, dass die grössten Hindernisse für nachhaltige Investitionen Bedenken im Zusammenhang mit Greenwashing und dem Fehlen allgemeingültiger Definitionen und Daten zur Nachhaltigkeit sind. Letzteres ist seit Langem ein Ergebnis der Schroders Institutional Investor Study. Fehlende Daten werden schon immer als Problem gesehen, und dies in allen Regionen und für alle Arten von Instituten.

Was wird dagegen unternommen? Klarheit und Transparenz werden gefördert

Die Probleme, auf die die Anleger verweisen, existieren nicht unabhängig voneinander. Solange Anlegerinnen und Anleger das Gefühl haben, dass es an Transparenz und Daten fehlt, werden sie sich über Greenwashing Sorgen machen. Dies kann sich auch darauf auswirken, wie Nachhaltigkeitsrisiken identifiziert und bewertet werden.

Es überrascht nicht, dass Aufsichtsbehörden auf der ganzen Welt genau dieses Problem unter die Lupe nehmen: also die Frage, wie Klarheit und Transparenz beim nachhaltigen Investieren erhöht werden können.

Betrachtet man die verschiedenen Pläne zu einer nachhaltigen Finanzwirtschaft von Regierungen auf der ganzen Welt, so zeigt sich, dass zwei Aspekte die häufigsten Bausteine sind:

eine Taxonomie, die klassifiziert, welche wirtschaftlichen Aktivitäten nachhaltig sind, und

die Unternehmensberichterstattung, um sicherzustellen, dass der Markt die Daten zu Nachhaltigkeitsrisiken und zum Umgang der Unternehmen damit erhält.

Wir sehen dies im EU-Aktionsplan für nachhaltige Finanzen, der Taxonomie in China und in Singapur, den Leitlinien zur Offenlegung von Nachhaltigkeitsfonds in Hongkong und der weltweiten Bezugnahme auf das Rahmenwerk der Task Force for Climate-Related Financial Disclosures (TCFD). Tatsächlich werden die TCFD-Anforderungen jetzt in Grossbritannien und Neuseeland verpflichtend und werden in vielen anderen Märkten wie den USA, China und Singapur, empfohlen.

Sowohl eine Taxonomie als auch ein adäquater Standard für die Unternehmensberichterstattung könnten dann dazu beitragen, Nachhaltigkeitsrisiken auf Anlageportfolioebene zu messen, zu steuern und offenzulegen. Anleger könnten dann auch mit einem grösseren Gefühl der Sicherheit ihr Geld in nachhaltigen Anlagen investieren.

Weitere Informationen zu globalen Nachhaltigkeitsrichtlinien und -vorschriften erhalten Sie hier: Wie sich die Welt immer mehr für nachhaltiges Investieren interessiert

Aufsichtsbehörden und politische Entscheidungsträger machen die Transparenz zur obersten Priorität für nachhaltige Finanzen, da sie (ähnlich wie Anleger) fehlende Definitionen und Daten als potenzielles Hindernis für das weitere Wachstum des Markts sehen.

Greenwashing ist ein Risiko, da sich einige Anlagen als nachhaltig darstellen, obwohl die Realität ganz anders aussieht. Dadurch bleibt weniger Geld für Aktivitäten übrig, die zu einem nachhaltigeren Wirtschaftssystem beitragen können. Das Vertrauen in nachhaltige Investitionen wird dadurch ernsthaft beschädigt. Davon hat niemand etwas.

Aber auch der Ansatz, alles, was nicht auf der „grünen Liste“ einer Taxonomie steht, auf die schwarze Liste zu setzen, ist nicht unriskant. Das könnte nämlich bedeuten, dass Investitionen, die zu sozialen und Governance-Zielen beitragen, nicht als „grün“ gekennzeichnet werden und somit weniger Geld vom Markt erhalten.

Funktioniert das wirklich: Führt mehr Transparenz zu mehr nachhaltigen Anlagen?

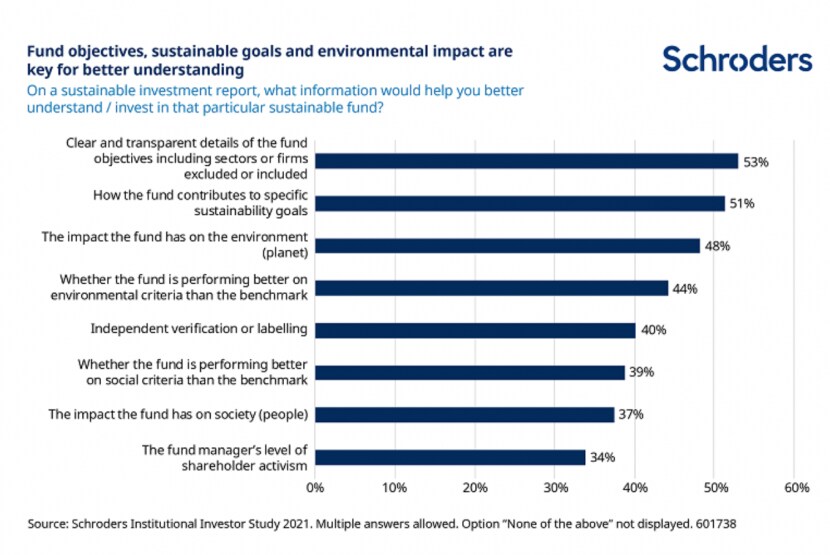

Institutionelle Anleger haben explizit dargelegt, welche Art von Informationen ihnen am wichtigsten sind, von mehr Details zu den Fondszielen bis hin zu den Auswirkungen eines Fonds auf Nachhaltigkeit und die Umwelt.

Da die Aufsichtsbehörden allen Anschein nach die Bereiche ins Visier nehmen, auf die die Anleger am meisten Wert legen, stellt sich die Frage: Funktioniert das auch? Wird mehr Transparenz wirklich dazu führen, dass mehr Geld in nachhaltige Anlagen fliesst?

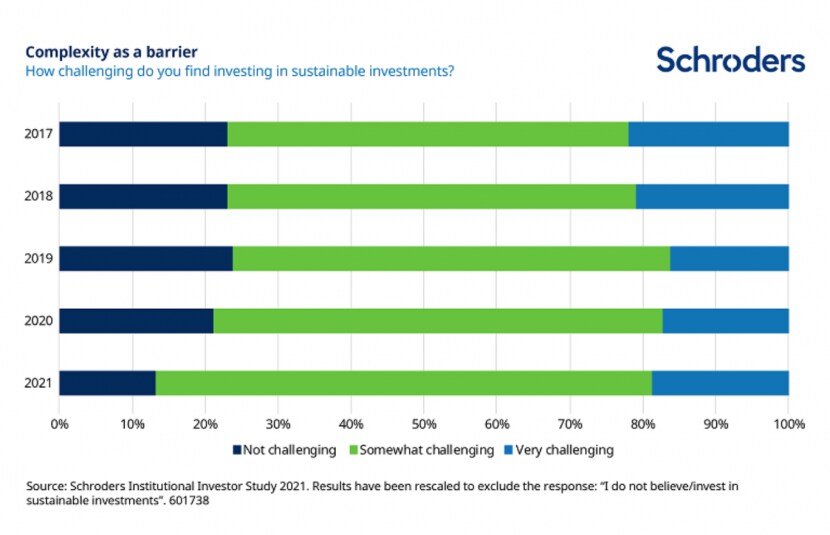

Trotz der neuen Auflagen zur Verbesserung der Transparenz hält ein Grossteil der Anleger laut unserer Institutional Investor Study 2021 nachhaltiges Investieren immer noch für schwierig.

Tatsächlich sinkt der Anteil der Anleger, die nachhaltige Anlagen nicht schwierig finden, im Laufe der Jahre, was darauf hindeutet, dass nachhaltiges Investieren mit einer hartnäckig hohen Komplexität behaftet ist.

Die Beurteilung und das Verständnis von sozialen und ökologischen Themen aus der Anlageperspektive sind für viele Anlegerinnen und Anleger noch sehr neu. In Kombination mit der fehlenden Einheitlichkeit von Definitionen, Daten und Methoden sollte es nicht überraschen, dass so viele Anlegerinnen und Anleger nachhaltiges Investieren immer noch als Herausforderung sehen.

Es ist also noch viel zu tun, bis sie sich darauf verlassen können, dass sie über alle Instrumente und Informationen für eine fundierte Entscheidungsfindung verfügen. Dies bedeutet wahrscheinlich, dass die Branche und die Aufsichtsbehörden die Wunderwaffe zur Bewältigung dieses Problems noch nicht gefunden haben.

Gründe hierfür gibt es mehrere:

Zum einen sind die neuen Auflagen und Richtlinien noch gar nicht fertig ausgearbeitet. Einige dieser Rahmenwerke wurden sehr schnell in einem dynamischen Umfeld entwickelt, und es ist noch nicht genug Zeit verstrichen, damit sie sich setzen oder überhaupt vollständig verstanden werden können. Möglicherweise war die Reihenfolge, in der sie entwickelt wurden, nicht immer ganz logisch. Dies wiederum bedeutet, dass es voraussichtlich noch einige Zeit dauern wird, bis wir alle Offenlegungen vorliegen haben und beurteilen können, ob die Rahmenwerke etwas bewirkt haben.

Andererseits braucht der Markt möglicherweise ein grösseres Engagement vonseiten der Anlegerinnen und Anleger. Alle Daten vorliegen zu haben, ist eine Sache. Eine ganz andere Sache ist es, diese Daten interpretieren und einsetzen zu können. Tatsächlich ist der Aufbau von Wissen und Fähigkeiten rund um nachhaltige Finanzen Teil mehrerer Aktionspläne, wie z. B. in Kanada, Singapur und Neuseeland.

Obwohl beide Gründe denkbar sind, kann es durchaus sein, dass der wahre Grund woanders liegt.

Mehr Daten und Berichterstattung sind notwendig, aber sie reichen allein nicht aus, um Anleger von nachhaltigen Investitionen zu überzeugen. Menschen, denen man vorrechnet, wie viel Kalorien, Fett, Salz und Kohlenhydrate jedes Lebesmittel enthält, nehmen ja auch nicht automatisch ab.

Natürlich sind Informationen zu den Lebensmitteln erforderlich und wichtig. Das allein reicht aber nicht. Sie müssen sich aktiv dafür entscheiden, auf diese Informationen zu reagieren. Dazu brauchen sie möglicherweise einen gewissen Anstoss. Wie Richard Thaler, der renommierte Verhaltensökonom, einmal sagte: „Wenn Sie wollen, dass die Leute etwas tun, dann müssen Sie es ihnen leicht machen.“

Deshalb reicht die Offenlegung allein nicht aus. Hier kommen Anreize ins Spiel.

Natürlich ist das Investieren keine alltägliche Entscheidung wie der Kauf von Lebensmitteln, aber die Prämisse ist ähnlich. Es ist klar, dass Handlungsbedarf besteht, um nachhaltige Anlagen attraktiver zu machen.

Das European Sustainable Investment Forum (EuroSIF) legte vor Kurzem dar, dass die Taxonomie-Verordnung der EU allein nachhaltige Investitionen nicht fördern kann, auch wenn sie dazu beiträgt, eine gemeinsame Sprache in Bezug auf ökologische Nachhaltigkeit zu schaffen.

Der Hauptgrund ist, dass laut einem Bericht von McKinsey etwa die Hälfte der Investitionen, die für den Übergang der EU zur Netto-Null-Emission erforderlich sind, ohne sehr gezielte politische Interventionen keine positiven Investitionsrenditen erzielen werden. Ohne angemessene Emissionspreise, die die sehr realen negativen Auswirkungen von CO2 auf die Umwelt widerspiegeln, bleibt CO2 beispielsweise die billigere und profitablere Option.

Transparenz und Berichterstattung sind notwendig, um nachhaltige Investitionen zu ermöglichen, aber sie sind keine Garantie dafür, dass diese Investitionen getätigt werden. Dafür braucht der Markt einen Branchenstandard, der sicherstellt, dass die für eine nachhaltigere Wirtschaft notwendigen Investitionen ein gutes Argument darstellen.

Und damit meine ich nicht nur die Aktivitäten, die bereits nachhaltig sind, sondern auch diejenigen, die noch nachhaltig werden müssen.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

[1] Schroders hat CoreData mit der Durchführung der fünften Institutional Investor Study beauftragt, um die wichtigsten Schwerpunkt- und Problembereiche der weltweit grössten Anleger zu analysieren. Dazu zählen unter anderem das makroökonomische und geopolitische Klima, die Renditeerwartungen, die Vermögensaufteilung und die Einstellung gegenüber Private Assets und nachhaltigen Anlagen. Unter den Teilnehmern ist ein breites Spektrum an Institutionen vertreten, darunter Pensionsfonds, Versicherungsgesellschaften, Staatsfonds und Stiftungen, deren verwaltetes Vermögen sich auf insgesamt 26,8 Bio. US-Dollar beläuft. Die Untersuchungen wurden im Februar und März 2021 mithilfe einer umfassenden weltweiten Umfrage durchgeführt. Die 750 institutionellen Anleger stammen aus folgenden Regionen: 204 aus Nordamerika, 275 aus Europa und Südafrika, 205 aus Asien und 66 aus Lateinamerika. Es wurden Anleger aus 26 Ländern befragt.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority. |