Seit kurzem taucht im Club der weltweit wichtigsten Notenbanker ein neuer Name auf: Jerome H. Powell wurde am 5. Februar 2018 in Washington D.C. als Vorsitzender des Board of Governors des Federal Reserve Systems vereidigt. 1953 geboren, sorgt der Jurist und frühere Investmentbanker für eine Verjüngung unter den globalen Währungshütern. Seine Vorgängerin Janet Yellen trat mit 71 Jahren ab. Während der Präsident der Europäischen Zentralbank (EZB), Mario Draghi, 1947 zur Welt kam, steht mit Haruhiko Kuroda ein 73-Jähriger an der Spitze der Bank of Japan, kurz BoJ. Vor Powell hatten bereits die Chefs von Schweizerischer Nationalbank (SNB) sowie Bank of England (BoE) den Altersschnitt nach unten gedrückt. Thomas Jordan und sein britischer Amtskollege Mark Carney erblickten 1963 respektive 1965 das Licht der Welt.

Ungeachtet vom Alter dürfte das vorgestellte Quintett momentan eine zentrale Frage beschäftigen: Wie ist der Ausstieg aus der ultralockeren Geldpolitik zu schaffen? Bekanntlich haben die Notenbanken im Zuge der weltweiten Finanzkrise sämtliche Schleusen geöffnet. Neben Liquiditätsspritzen in nicht gekanntem Ausmass senkten sie die Leitzinsen auf oder sogar unter die Nulllinie.

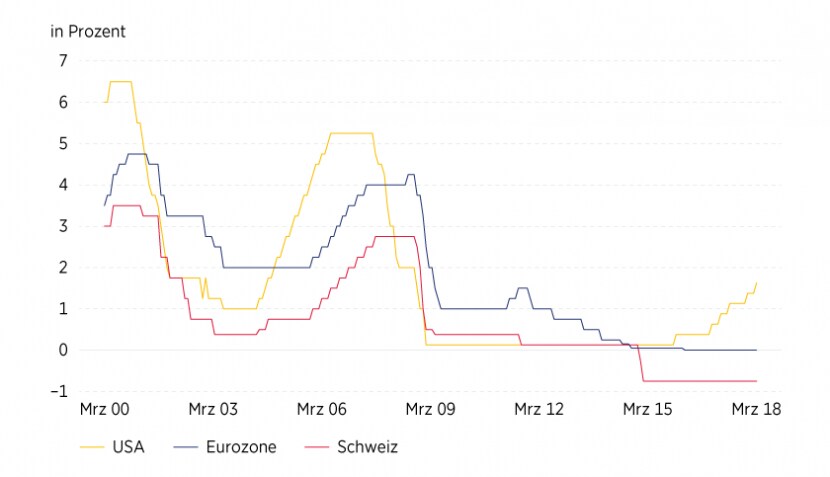

Grafik 1 zeigt: Das Federal Reserve System ging dabei besonders rigoros vor. Ab August 2007 fuhr die Fed den Schlüsselsatz von 5,25 Prozent auf knapp über null zurück. Gleichzeitig lancierte die US-Notenbank mehrere Quantitative Easing(QE)-Programme. Auf diese Weise investierte sie Milliardenbeträge in hypothekenbesicherte Wertpapiere, kurz MBS, sowie Obligationen. Nachdem sich die Lage am Arbeitsmarkt verbessert hatte und die grösste Volkswirtschaft der Welt in Schwung gekommen war, trat die Fed im Oktober 2014 erstmals leicht auf die Bremse. Der Offenmarktausschuss beendete den Wertpapierkauf.

Grafik 1: Leitzinsen im Vergleich

Stand: März 2018; Quelle: Commerzbank AG

Fed: Neuer Chef setzt auf Kontinuität

Mittlerweile läuft in den Staaten auch der Zinserhöhungszyklus. Seit Ende 2015 hat die Fed den Schlüsselsatz bereits sechs Mal nach oben geschraubt. Zuletzt drehte der Offenmarktausschuss im März an der Zinsschraube. Nach der ersten Sitzung unter der Leitung von Jerome Powell fixierte das Gremium den Schlüsselsatz auf die Spanne von 1,5 bis 1,75 Prozent. Gleichzeitig signalisierte es für 2018 zwei weitere Erhöhungen. In einer Medienkonferenz machte Powell deutlich, dass er den von Yellen eingeschlagenen Kurs fortsetzen möchte: »Wir haben uns für einen Mittelweg entschieden: Das bedeutet weitere schrittweise Anhebungen.« Dabei dürfte auch die jüngste politische Entwicklung eine Rolle spielen. Mit der Einführung von Strafzöllen auf Stahl- und Aluminium-Importe schürte US-Präsident Donald Trump sowohl an der Börse als auch in der Realwirtschaft die Angst vor einem Handelskrieg.

Zwar ist die Fed den europäischen Zentralbanken bei der Zinswende weit vorausgeeilt. Die Diskussion um den Ausstieg aus der ultralockeren Geldpolitik ist allerdings auch auf dem alten Kontinent längst im Gange. Streng genommen haben EZB und SNB den Fuss zumindest ein kleines Stück vom Gaspedal genommen. Das gilt vor allem für erstgenannte Institution. Anfang des Jahres halbierte die EZB ihre Anleihenkäufe auf monatlich 30 Milliarden Euro. Möglich machte diesen Schritt der konjunkturelle Aufschwung, welcher auch im neuen Jahr anhält. Nach Ansicht von Jörg Krämer, Chefvolkswirt der Commerzbank, könnte die Stimmung in der Wirtschaft im Euroraum kaum besser sein. »Weder der näher rückende EU-Austritt Grossbritanniens noch die protektionistische Politik des neuen US-Präsidenten scheinen die Unternehmen zu verunsichern«, erklärt der Ökonom.

EZB: QE-Programm nähert sich dem Ende

Commerzbank Research geht davon aus, dass das Bruttoinlandsprodukt (BIP) in der Eurozone 2018 wie schon im Vorjahr um 2,5 Prozent expandiert. Für 2019 erwarten die Experten ein Wachstum von 2,3 Prozent. Als treibende Kraft hinter dem Aufschwung bezeichnet Krämer die expansive Geldpolitik: »Die niedrigen Zinsen machen die weiterhin hohe Verschuldung für Unternehmen und private Haushalte tragbar und lassen Konsum und Investitionen steigen.« Der Experte erwartet, dass die EZB ihr QE-Programm ab Oktober weiter zurückfahren und per Ende des Jahres beenden wird. Was die Zinsen anbelangt, dürfte sich die Zentralbank dagegen weiterhin auf ihre sogenannte Forward Guidance berufen: Sie möchte die Zinsen weit über das Ende des Anleihenkaufs auf dem aktuellen, rekordtiefen Niveau belassen. Hintergrund ist die nach wie vor nur schleppend in die Gänge kommende Teuerung. Im Februar lag die Inflationsrate in der Eurozone mit 1,2 Prozent deutlich unter dem durch die EZB angestrebten Niveau von knapp 2 Prozent. Commerzbank Research rechnet damit, dass die Teuerung ab Ende des Jahres langsam anzieht. Den ersten Zinsschritt erwarten die Experten für Mitte 2019.

SNB: Tonart um Nuancen verändert

Mit Argusaugen dürften die Verantwortlichen bei der Schweizerischen Nationalbank das weitere Vorgehen der EZB verfolgen. Schliesslich ist der Euro/Schweizer Franken-Wechselkurs für die heimischen Währungshüter von zentraler Bedeutung. Anfang des Jahres war das Devisengespann Euro/Schweizer Franken bis 1,1831 Franken und damit auf das höchste Niveau seit drei Jahren geklettert (siehe Grafik 2). Am 15. Januar 2015 hatte die SNB den zuvor durchgesetzten Euro-Mindestkurs von 1,15 Franken fallen lassen und auf diese Weise einen regelrechten Run auf die heimische Valuta ausgelöst. »Der Franken ist nach wie vor hoch bewertet«, stellt die SNB in der Geldpolitischen Lagebeurteilung vom 15. März 2018 fest. Bis Juni vergangenen Jahres hatte sie die heimische Valuta als »deutlich überbewertet« bezeichnet. Trotz der an dieser Stelle veränderten Tonart zeigt sich die Nationalbank weiterhin dazu bereit, bei Bedarf am Devisenmarkt zu intervenieren.

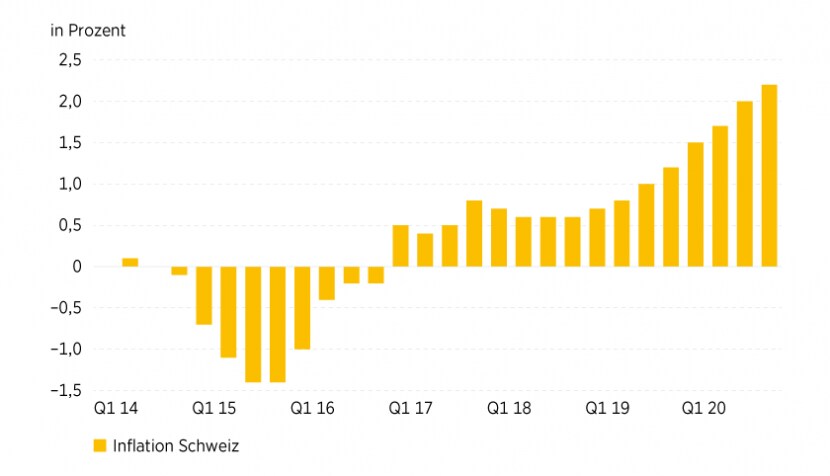

Auch der zweite Grundpfeiler der Schweizerischen Geldpolitik, die Negativzinsen, wankt noch nicht. Die SNB beliess das Zielband für den 3-Monats-Libor unverändert zwischen −1,25 Prozent und −0,25 Prozent. Trotz starker Konjunktur verharrt die Inflation auch hierzulande auf einem tiefen Niveau – 2017 betrug der Preisauftrieb im Jahresmittel gerade einmal 0,8 Prozent. Laut den aktuellen SNB-Projektionen wird die Teuerung erst 2020 in Richtung des maximal angestrebten Werts von 2,0 Prozent zulegen (siehe Grafik 3). »Die bedingte Inflationsprognose beruht auf der Annahme, dass der 3-Monats-Libor über den gesamten Prognosezeitraum bei –0,75 Prozent bleibt«, erklärt die Nationalbank.

Was den Schweizer Franken anbelangt, kann die SNB nach Ansicht von Commerzbank Research gut mit dem derzeitigen Niveau leben. Den Experten zufolge wird sie den Kurs bei Niveaus von 1,15 Schweizer Franken je Euro und darüber nicht mehr durch aktive Interventionen schwächen. Etwaige Aufwertungen der heimischen Valuta dürfte die Nationalbank demnach nur mit geringen Eingriffen ausbremsen können. Als sicherer Hafen war der Franken zuletzt Ende Januar/Anfang Februar gefragt. Zu dieser Zeit breitete sich an den Märkten die Sorge vor einer zügigeren geldpolitischen Straffung in den USA aus. Auslöser war ein stärker als erwartet ausgefallener Lohnanstieg in den Vereinigten Staaten. Nicht nur an den Devisenmärkten, auch im festverzinslichen Bereich blieb dieser Umstand nicht ohne Folgen: Die Rendite zehnjähriger US-Treasuries avancierte deutlich und näherte sich Ende Februar erstmals seit mehr als vier Jahren der Marke von 3 Prozent an. In der Eurozone warf die viel beachtete deutsche Bundesanleihe so viel ab wie seit dem Sommer 2015 nicht mehr.

Grafik 2: Wertentwicklung Euro/Schweizer Franken

Stand: März 2018; Quelle: Commerzbank AG

Grafik 3: Inflation Schweiz

Stand: März 2018; Quelle: Commerzbank AG; ab Q1 2018: Bedingte Inflationsprognose

Aktienmarkt: Im Bann der Geldpolitik

Die Rückkehr des Inflationsgespensts in den USA verschreckte rund um den Globus die Aktienanleger. Das gilt auch für die Schweiz. Hatte der SMI noch Ende Januar mit 9.616,38 Punkten ein Allzeithoch markiert, stürzte die heimische Benchmark bis Anfang März um nahezu 1.000 Zähler oder bis zu 10,3 Prozent ab. Als sich die Lage gerade etwas beruhigt hatte, drückte das Thema Strafzölle den SMI auf ein neues Jahrestief (siehe Grafik 4). Real- und Geldpolitik dürften in der Anlageklasse Aktien weiterhin bestimmende Themen bleiben. Sollten die Inflationserwartungen und damit auch die Spekulationen über eine weniger expansive globale Geldpolitik zunehmen, könnte dies sogar den starken Gewinntrend bei den Unternehmen überschatten.

Die Sektoren würden nach Einschätzung der Commerzbank-Aktienstrategen unterschiedlich auf ein solches Szenario reagieren. Weniger vorteilhaft wäre eine Zinswende für die Immobilienbranche – dieser Wirtschaftszweig ist traditionell in besonderem Masse von den Finanzierungskosten abhängig. Dagegen würden steigende Renditen Banken und Versicherungen in die Hände spielen. Sie können in einem derartigen Umfeld höhere Erträge generieren. Egal ob Aktien, Obligationen oder Währungen: Der Commerzbank-Produktfundus erstreckt sich quer über die verschiedenen Anlageklassen. Wir haben eine Auswahl an Hebelpapieren zusammengestellt. Sie bieten die Möglichkeit, unterschiedliche Strategien – sowohl Long als auch Short – in das Portfolio aufzunehmen.

Grafik 4: Wertentwicklung SMI

Stand: März 2018; Quelle: Commerzbank AG