Die Inflation erweist sich weltweit deutlich hartnäckiger, als von den Zentralbanken Anfang 2022 angenommen: Per Ende März 2022 liegt sie in den USA bei 8,5% und in der Eurozone bei 7,4%.

Für Europa stellt dies ein Allzeithoch dar, in den USA wurde solch ein hohes Inflationsniveau zuletzt in den 1980er Jahren beobachtet. Eine Folge davon ist, dass die Zentralbanken – nach langem Zögern – einen deutlich strafferen geldpolitischen Kurs eingeschlagen haben. In den USA wurde der Leitzins im März 2022 erstmals seit drei Jahren wieder angehoben. Weitere Zinsschritte der amerikanischen Zentralbank (Fed) werden erwartet, sodass ein Leitzins von über 2% per Jahresende ein realistisches Szenario darstellt. In der Eurozone dürfte die Europäische Zentralbank (EZB) gegen Ende des Jahres mit einer ersten Leitzinserhöhung nachziehen – es wäre die erste Zinserhöhung der EZB seit Juli 2011.

Anleihenmärkte unter Druck

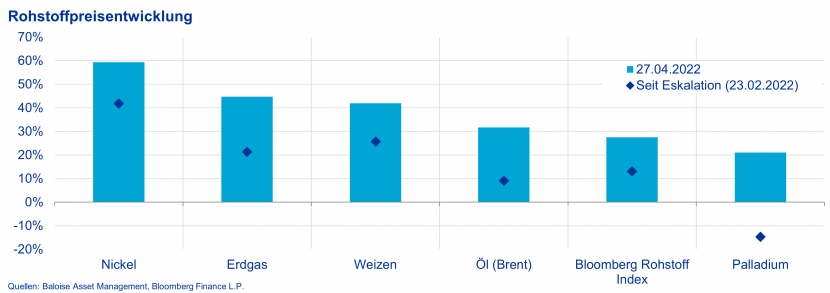

Baloise Asset Management erwartet auch mittelfristig ein Inflationsniveau deutlich über dem von der EZB und der Fed angestrebten Ziel von durchschnittlich 2%. Energie- und Rohstoffpreise werden sehr wahrscheinlich nachhaltig auf einem hohen Niveau verharren. Angesichts der Tatsache, dass Russland zu den weltweit bedeutendsten Agrarnationen zählt (2021: Mit knapp 20% der globalen Weizenexporte der weltweit grösste Weizenexporteur) sowie ein substantieller Produzent von Düngemitteln ist, dürften insbesondere Nahrungsmittel (auch langfristig) teurer werden – und den Inflationsdruck aufrechterhalten.

Was heisst das für die Investoren?

Gerade institutionelle Investoren im Bereich Vorsorgeeinrichtungen sind aufgrund gesetzlicher Vorgaben auf den Anleihenmarkt angewiesen. Im aktuellen Marktumfeld lenkt Baloise Asset Management den Fokus bei der Selektion von Anleihenfonds auf die modified Duration.

In einem inflationären Umfeld gilt es, sich vor potenziell ansteigenden Zinsen zu schützen. Fonds mit einer geringen modified Duration – einem Mass für die Sensitivität der Wertentwicklung eines Fonds bei Zinsänderungen – bieten Investoren zumindest einen gewissen Schutz vor steigenden Zinsen.

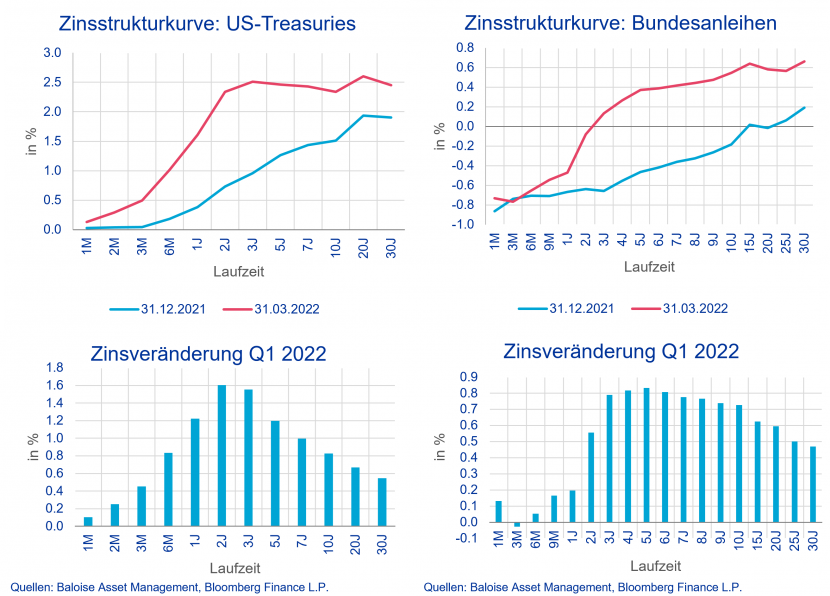

Nachdem die Zinskurven im Euroraum und den USA im ersten Quartal 2022 deutlich verflachten, die Zinsen am kurzen Ende der Kurve also überproportional angestiegen sind, hat das Laufzeitensegment von 2 bis 5 Jahren wieder an Attraktivität gewonnen, was in den Augen von Baloise Asset Management für längere Laufzeiten noch nicht der Fall ist.

Die ausführliche Fassung inkl. Informationen zu neu lancierten Bonds-Fonds finden Sie hier.

Baloise Asset Management AG übernimmt keine Gewähr für die verwendeten Kennzahlen und Performance-Angaben. Der Inhalt der Publikation beinhaltet Meinungen zur Marktentwicklung und dient ausschliesslich zu Informationszwecken und nicht der Anlageberatung. Insbesondere stellen die Informationen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus einer Nutzung der Informationen entstehen könnten.