Ein Auf und Ab der Aktienmärkte

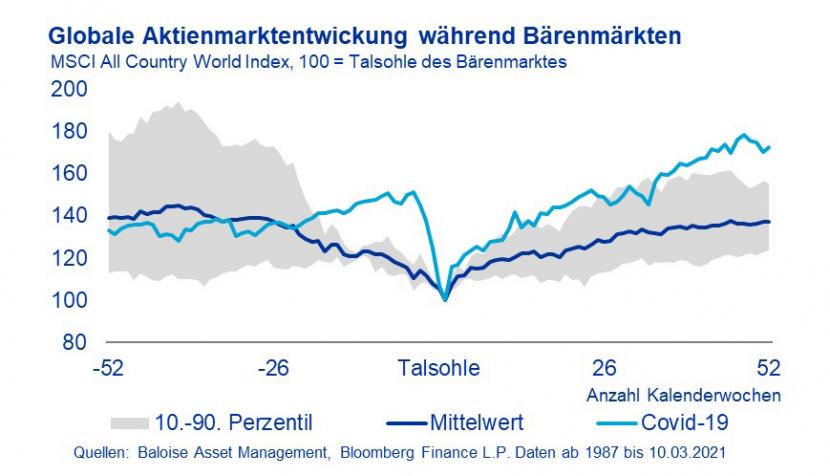

Vor gut einem Jahr erreichten die Aktienmärkte die Talsohle der durch die Corona-Krise ausgelösten Korrektur. Innerhalb weniger Wochen fielen die Kurse weltweit im Schnitt um rund 30 %. Die Tiefzinspolitik der Notenbanken und die grosszügigen Hilfspakete der Regierungen befeuerten daraufhin die Märkte und ermöglichten damit eine der schnellsten und stärksten Markterholungen der vergangenen 40 Jahre (siehe Grafik).

Der Weltaktienindex MSCI All Country World Index z. B. erreichte innerhalb von fünf Monaten nach dem Einbruch vom März 2020 wieder die Höchstwerte von Mitte Februar 2020. Ein Jahr nach dem Corona-Tief beträgt der Gewinnsprung knapp 70 %.

Im Vergleich zu anderen Marktphasen, in denen es zu einem Kurssturz von mindestens 20 % kam, was einen sogenannten Bärenmarkt charakterisiert, ist diese Erholung ausserordentlich. In der Vergangenheit vergingen meistens mehrere Jahre, bis das Vorkrisenhoch wieder erreicht war.

Ausblick

Inflationsängste: Seit Jahresanfang 2021 liessen Inflationssorgen die Renditeaussichten auf 10-jährigen Staatsanleihen in den USA und Deutschland um satte 60 respektive 30 Basispunkte ansteigen. Die hohen Bewertungen gewisser Aktienmärkte (z. B. US-Technologie-Titel) sind angesichts steigender Zinsen eigentlich nicht zu rechtfertigen. Dies dürfte kurzfristig zu Kurskorrekturen führen.

Besonders in den USA, wo zusätzliche Corona-Hilfsgelder im Umfang von 1,9 Billionen USD in die Wirtschaft fliessen, besteht das Risiko, dass die Inflation schneller ansteigt als bisher erwartet. Die Notenbank könnte unter Zugzwang kommen. Sie betont, dass der Inflationsanstieg als temporär einzustufen sei und keine Änderung der Geldpolitik rechtfertige. Die Europäische Zentralbank ging am 11. März 2021 noch einen Schritt weiter: Sie kündigte an, dass sie ihre Anleihenkäufe im nächsten Quartal in einem deutlich höheren Tempo durchführen werde als zu Jahresbeginn. Den Zinsanstieg kann sie dadurch in der Eurozone in Schach halten.

Über längere Zeit steigende Inflationsraten bleiben dennoch ein Risiko für die Märkte. Sie dürften auch in den kommenden Wochen für Kursschwankungen sorgen, denn der Konjunktur- und Finanzmarktausblick ist weiterhin mit viel Unsicherheit behaftet.

Grosse Länder-Unterschiede: China hat bei der konjunkturellen Erholung von der Corona-Krise die Nase vorn: Bereits im Jahr 2020 erreichte das Bruttoinlandprodukt (BIP) wieder das Vorkrisenniveau. Im Gegensatz dazu dürfte sich z. B. die Wirtschaft Italiens, welche bereits vor der Pandemie schwächelte, vorderhand kaum von den Folgen des Corona-Schocks erholen. Was die Schweiz betrifft, erwartet das Staatssekretariat für Wirtschaft SECO, dass das BIP im Jahr 2021 das Niveau von 2019 wieder überschreiten wird.

Grosse Branchenunterschiede: In Bezug auf Sektoren sind besonders die Dienstleister (z. B. die Tourismusbranche) stark abhängig vom Verlauf der Pandemie und den Impfkampagnen.

Auch bei den Impfkampagnen gibt es internationale Vorreiter (z. B. Israel oder das Vereinigte Königreich) und Nachzügler (z. B. Schwellenländer), was sich auf das Tempo der wirtschaftlichen Normalisierung auswirken dürfte.

Für eine Vermögensverwaltung ist es vor diesem Hintergrund zentral, systematisch den Investitionsort mit dem höchsten erwarteten risikoadjustierten Gesamtertrag identifizieren zu können. Dies entspricht der Strategie von Baloise Asset Management z. B. beim Anlagefonds Baloise Fund Invest (CH) – IF Global Bonds CHF Optimized.

Kontakt

Autorin: Melanie Rama, Senior Economist, Baloise Asset Management