Die Geschichte des Unternehmens International Business Machines Corporation, kurz IBM, reicht bis ins Jahr 1896 zurück. Damals stellte man Maschinen zur Auszählung und Erfassung per Lochkarten eingegebener Daten her. Es folgten stetige Weiterentwicklungen, ehe 1981 IBM ihren ersten kommerziellen "Personal Computer" auf den Markt brachte - das Modell 5150 -, welches sich zu einem Verkaufsschlager entwickelte.

Mein Vater arbeitete bei IBM. Nach langem Flehen und Betteln bekam ich dann statt eines 386ers einen IBM 5150. Nix Windows 3.1 :-D pic.twitter.com/Fsa8tx3im3

— WASDMagazin (@WASDMagazin) 19. Juli 2017

Inzwischen ist der Glanz der 1980er Jahre aber verblasst. Das PC-Geschäft wurde bereits im Jahr 2005 an den chinesischen Computerhersteller Lenovo abgestossen, die Prioritäten wurden neu gesetzt. Strategisch äusserst bedeutend ist der im letzten Herbst angekündigte Kauf des Open-Source-Spezialisten Red Hat - mit insgesamt 34 Milliarden Dollar der teuerste Zukauf IBMs und gar der drittteuerste Zukauf aller Zeiten in der amerikanischen IT-Industrie.

Diese Mega-Transaktion ist Teil der Umbau-Strategie der seit 2012 amtierenden IBM-Unternehmenschefin Virginia Rometty. Wenig profitable Geschäftsbereiche sollen konsequent reduziert werden, zukunftsträchtigere Felder wie Künstliche Intelligenz, Cloud-Dienste oder Blockchain hingegen gefördert werden.

Bislang verlief die Neuausrichtung harzig. 2011 war für "Big Blue", wie IBM auch genannt wird, das bis heute umsatzstärkste Jahr (107 Milliarden Dollar). Danach ging es von Jahr zu Jahr abwärts. Bis nun 2018 erstmals wieder ein zum Vorjahr (leicht) höherer Umsatz erzielt wurde (+0,6 Prozent). Die erwirtschafteten 79,6 Milliarden Franken Umsatz liegen jedoch noch immer 25 Prozent unter dem Rekordjahr 2011.

Aber die jüngsten Jahreszahlen waren in vielerlei Hinsicht ansprechend: Der Gewinn stieg um 50 Prozent auf 8,7 Milliarden Dollar an und im laufenden Jahr soll der Gewinn pro Aktie um weitere zehn Prozent ansteigen. Die Hälfte des Konzernumsatzes wurde 2018 durch Zukunftsfelder - dazu zählen die Bereiche Cloud, Analyse, Mobiles und Sicherheit - erzielt.

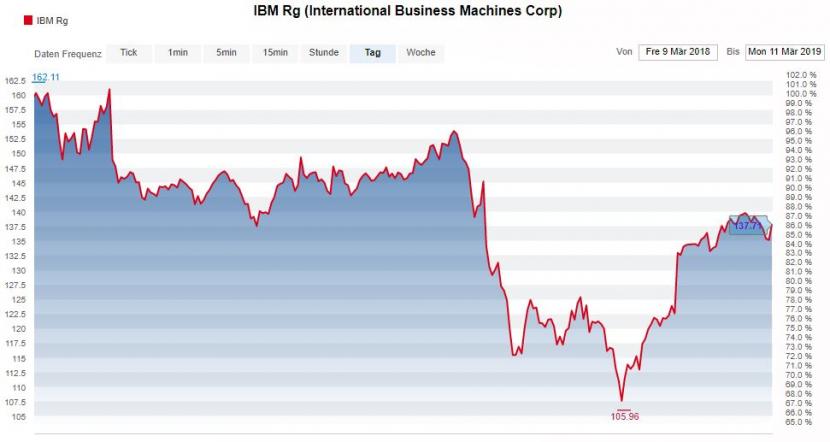

Aktie auf Erholmodus

Das kommt bei den Anlegern sehr gut an. Die Aktie stieg allein am 23. Januar - am Tag der Ergebnispräsentation - um 8 Prozent an, seit Jahresbeginn bis heute sind es bereits plus 21 Prozent. Doch noch beträgt die Performance auf 52-Wochen-Sicht enttäuschende minus 14 Prozent:

Kursentwicklung IBM-Aktie in den letzten 52 Wochen, Quelle: cash.ch

Kursentwicklung IBM-Aktie in den letzten 52 Wochen, Quelle: cash.ch

Die hohe Dividendenrendite von 4,6 Prozent, das für einen Tech-Titel tiefe Kurs-Gewinn-Verhältnis 2019 von geschätzten 14 und der jüngste operative Aufwind liefern bei der IBM-Aktie durchaus Kaufargumente.

Doch: Der Wandel hin zu neuen Technologien ist weiterhin mit hohen Risiken verbunden. Im zukunftsträchtigen Cloud-Geschäft hinkt IBM wachstumsmässig Amazon und Microsoft hinterher. Die Hoffnung ruhen auf der teuer gekauften Red Hat, die im Cloud-Bereich stark ist. Deren Integration sollte 2020 abgeschlossen sein - vorausgesetzt der eingefädelte Deal geht wie geplant im zweiten Halbjahr 2019 über die Bühne.

Für viele Experten sind die Unsicherheiten bei IBM derzeit noch zu hoch für einen Einstieg, nur gerade 30 Prozent aller abdeckenden Analysten empfehlen gemäss Yahoo Finance zum Kauf der Aktie. Das durchschnittliche 12-Monats-Kursziel von 140,2 Dollar liegt nicht einmal 2 Prozent über dem aktuellen Kurs von 137,70 Dollar. Ein Einstieg drängt sich nicht auf. Es lohnt sich, zunächst weitere operative Erfolge abzuwarten.