AUTOR: Fabio Pellizzari, Leiter ESG Strategie & Development im Asset Management der Zürcher Kantonalbank.

Kund:innen, die Täuschungen aufgesessen sind, vertrauen danach auch ehrlichen Unternehmen nicht mehr. Dieser Gefahr sind derzeit alle Anbieter nachhaltiger Fonds ausgesetzt – unabhängig davon, ob ihre Marketingmittel adäquat sind oder zu viel versprechen. Durch Übertreibungen einzelner Anbieter, sind nun alle herausgefordert. Gelingt es ihnen, ihren Nachhaltigkeitsansatz hinreichend und nachvollziehbar zu erklären, können sie allfälligen Greenwashing-Vorwürfen wirksam begegnen.

Der Tatbestand des Greenwashing ist erfüllt, wenn Kund:innen bewusst über nachhaltige Merkmale von Finanzprodukten getäuscht werden oder deren nachhaltige Wirkung vorsätzlich überzeichnet wird. Um dem entgegenzutreten, sind Messbarkeit und Verbindlichkeit der verwendeten Nachhaltigkeitskriterien für Fondsanbieter zentral. Validierbare Daten bilden die Basis, um die nachhaltige Wirkung ihrer Anlagen transparent aufzuzeigen.

Standards mit Vor- und Nachteilen

Ein Mittel gegen Greenwashing sind global akzeptierte Standards. Sie geben Prämissen vor, wann ein Anlagefonds als nachhaltig gilt und entsprechend vermarktet werden darf. Die EU hat unlängst die Verordnung Sustainable Finance Disclosure Regulation (SFDR) erlassen, mit dem Ziel Anleger:innen vor Greenwashing zu schützen.

Die aktuelle Ausgabe der Sustainable Investment Studie der Hochschule Luzern warnt aber, dass SFDR eine gegenteilige Entwicklung entfalten könnte. Das gelte insbesondere für SFDR-Fonds nach Artikel 8. Dieser verlangt zwar Beschreibungen von ESG-Merkmalen. Diese müssen aber nicht zwingend wichtige Positionierungsmerkmale des Fonds darstellen. Das ist mit ein Grund, weshalb Fonds mit divergenten ESG-Merkmalen und unterschiedlich starkem Nachhaltigkeitsfokus unter SFDR, Artikel 8 subsumiert werden. Das öffnet Tür und Tor für Missverständnisse und düngt den Boden für Greenwashing-Vorwürfe.

Länderspezifika erschweren Einheitlichkeit

Auch die USA und die Schweiz entwickeln eigene Nachhaltigkeitsstandards. Diese dienen durchaus als Leitplanken für Asset Manager und Anleger:innen. Zumal diese einen gewissen Interpretationsspielraum offenlassen, tun Anbieter nachhaltiger Fonds gut daran, wenn sie transparent, detailliert, regelmässig sowie über den gesetzlich vorgegebenen Rahmen hinaus über die Nachhaltigkeitsperformance ihrer Fonds berichten.

Wie die erwähnte Studie der Hochschule Luzern zeigt, erhalten Fonds mit expliziter Nennung von Nachhaltigkeitsbegriffen im Fondsnamen und bei denen Nachhaltigkeit einen Anlage-Schwerpunkt bildet, deutlich bessere Nachhaltigkeitsratings (MSCI ESG Quality Score, Morningstar Globen) als konventionelle Fonds und weisen ebenfalls eine um 30 bis 40 Prozent tiefere CO2e-Intensität aus.

Anbieter:innen erhöhen Transparenz

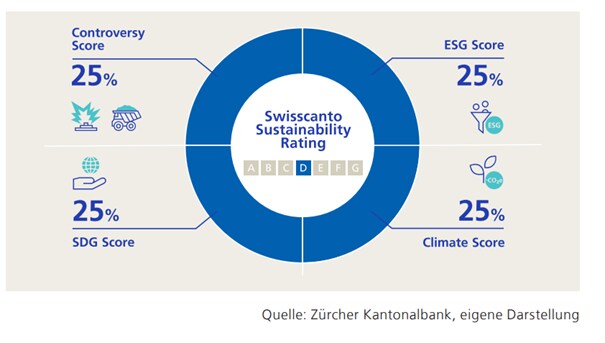

Neben anderen Fondsanbietern arbeitet auch das Asset Management der Zürcher Kantonalbank an steten Verbesserungen im Bereich nachhaltiger Anlagen. Vierteljährlich erstellte Nachhaltigkeitsreportings informieren über die Nachhaltigkeitsperformance aller aktiv verwalteten Fonds. Sie werden nach Massgabe der dem jeweiligen Produkt zugrunde liegenden Anlagen in die Ratings A bis G eingeteilt.

Eine weitere Quelle von Missverständnissen ist die Verwendung des Begriffs ESG. Dieser wird oft als Überbegriff für Nachhaltigkeit verstanden. Viele ESG-Ratings ermitteln jedoch die Top-Unternehmen innerhalb einer Branche hinsichtlich ihrer operationellen Führung (Best-in-Class-Ansatz). Somit kann auch ein Tabak- oder Waffenproduzent hohe ESG-Scores erzielen. Kund:innen fokussieren in der Regel auf die Frage, wie nachhaltig Produkte und Dienstleistungen sind oder ob Firmen in den Medien durch kontroverses Verhalten oder starke Umweltverschmutzung negativ auffallen. Deshalb bewerten wir unsere Investments entlang vier Nachhaltigkeits-Dimension (siehe Abbildung).

Die Reportings quantifizieren die angewendeten Nachhaltigkeitskriterien und zeigen deren Entwicklung transparent auf. Ein wichtiger Nachhaltigkeitsaspekt ist das Klimaziel. Die Anlageexpert:innen der Zürcher Kantonalbank streben in den allermeisten aktiven Fonds eine jährliche Reduktion der CO2e-Intensität der Anlagen um einen fixen Prozentbetrag, zuzüglich des nominalen Wirtschaftswachstums an. Bei den Responsible-Fondspalette sind es mindestens vier (2-Grad-Klimaziel) und bei der Sustainable-Fondspalette mindestens 7,5 Prozent (1,5-Grad-Klimaziel).

Beratung und Finanzwissen sind zentral

Asset Manager sind auch in der Kundenberatung gefordert. Berater:innen müssen in der Lage sein, transparent und verständlich dazulegen, was der Fonds hinsichtlich verschiedener Nachhaltigkeitszielen zu leisten vermag und was nicht. So lassen sich Missverständnisse und Enttäuschungen vermeiden. Dabei sei auch allen Anleger:innen geraten, sich mit der Thematik zu befassen. Im Bereich Sustainable Financial Literacy besteht Nachholbedarf. Wissenschaftler der ETH Zürich ermittelten im November 2021 die "nachhaltige Finanzkompetenz" von rund 3'000 Schweizer Anleger:innen. Das Ergebnis war ernüchternd. Vor diesem Hintergrund ist auch der Staat gefordert, Finanzwissen in der breiten Bevölkerung zu stärken. Das führt letztlich zu besseren Anlageentscheidungen.

|

Fabio Pellizzari stiess 2020 ins Asset Management der Zürcher Kantonalbank.

Er ist als Leiter ESG Strategie & Development verantwortlich für die Nachhaltigkeitsstrategie und deren Umsetzung über alle Anlageklassen. Von 2008 bis 2020 arbeitete Pellizzari bei RobecoSAM, wo er zuletzt das Produktmanagement, das Quantitative Research und das ESG Country Research verantwortete. Pellizzari hat einen Master-Abschluss in Betriebswirtschaft der Universität Zürich mit Schwerpunkt Technologie- und Innovationsmanagement.

|

![]()

Quellen:

Sustainable Investments Studie | IFZ (hslu.ch)

Sustainable Finance Literacy and the Determinants of Sustainable Investing by Massimo Filippini, Markus Leippold, Tobias Wekhof :: SSRN, Filippini, Massimo and Leippold, Markus and Wekhof, Tobias, Sustainable Finance Literacy and the Determinants of Sustainable Investing (December 30, 2021). Swiss Finance Institute Research Paper No. 22-02, Available at SSRN: https://ssrn.com/abstract=3997285 or http://dx.doi.org/10.2139/ssrn.3997285