Das Schweizer Vorsorgesystem steht unter Druck. Aufgrund steigender Lebenserwartung und tiefer Zinsen steuert das System aus AHV und Pensionskassen auf eine Finanzierungslücke zu. Das Reformpaket "Altersvorsorge 2020" soll Abhilfe schaffen und die Renten auf ein zukunftsfähiges Fundament stellen. Was bei den derzeit laufenden Diskussionen im Parlament nicht besprochen wird, ist die Art und Weise, wie Pensionskassen aus dem angelegten Geld mehr Rendite herausholen könnten.

Eine Möglichkeit wäre, die Gesamtkosten ihrer Vermögensverwaltung zu senken. Schätzungen gehen davon aus, dass alleine mit dem Neuverhandeln von Gebühren und Konditionen Einsparungen von bis zu 25 Prozent drin lägen.

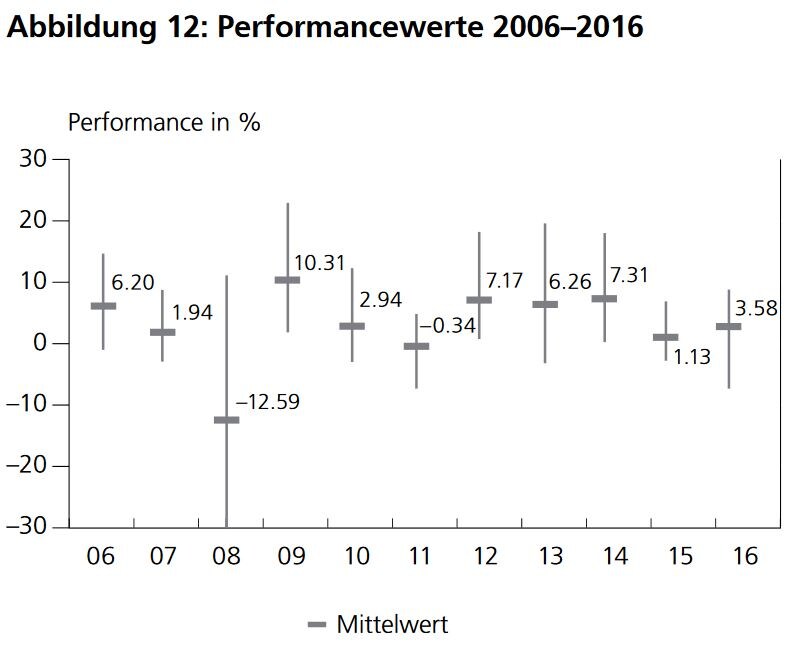

Eine zweite Schraube, an der die Pensionskassen drehen können, ist die Verteilung der eingesammelten Gelder auf die unterschiedlichen Anlageklassen. Laut dem Pensionskassen-Index der Credit Suisse wurden per Ende 2016 durchschnittlich knapp ein Drittel der Vermögen in Aktien und 23 Prozent in Immobilien angelegt. Bei den Obligationen, der dritten grossen Anlageklasse, wurden im Laufe des letzten Jahres Anpassungen nach unten vorgenommen. Sie machen noch 31 Prozent aus (siehe Tabelle).

Anlage-Allokation Schweizer Pensionskassen 2015-2016

Quelle: Credit Suisse Schweizer Pensionskassen Index, 4. Quartal 2016

Mit den Obligationen ist es so eine Sache. Sichere Staatsanleihen werfen derzeit kaum oder gar kein Geld mehr ab. Der dritte Beitragszahler, wie der Zins neben dem Arbeitgeber und dem Arbeitnehmer auch genannt wird, fällt also aus. Todsichere Obligationen ohne Rendite seien der sichere Tod der zweiten Säule, schrieb dazu ein Vorsorge-Experte vor kurzem in der NZZ. Zumal bei einer Zinswende hohe Kursverluste auf lange laufenden Obligationen drohen.

Allerdings: Der regulatorische Rahmen würde den Pensionskassen einen grossen Spielraum gewähren. Für Aktien gelten 50 Prozent des Gesamtvermögens als Obergrenze, für Immobilien 30 Prozent (davon höchstens ein Drittel im Ausland) und für alternative Anlagen 15 Prozent (z. B. Rohstoffe, Private Equity oder Hedge Funds).

Mehr noch: Diese Kategorienbegrenzungen sind nicht bindend. "Dank des Ausnahmeartikels (Art. 50 Abs. 4 BVV2) können die Limiten grundsätzlich mit einer fachmännischen Begründung überschritten werden", schreibt der Schweizerische Pensionskassenverband ASIP auf Anfrage.

Die Kassen sind in der Pflicht

Warum reizen die Kassen diese Obergrenzen nur selten aus? Das hat in erster Linie mit der Höhe der Verlustgrenze jeder einzelnen Pensionskasse zu tun. "Grundsätzlich versucht jede Kasse, ihr Risikobudget optimal auszuschöpfen", sagt der Pensionskassen-Berater Daniel Dubach zu cash. Das wiederum ist abhängig davon, wie ihre Struktur in Bezug auf Aktive und Rentner aussieht. Wichtig ist aber auch, wie eine Kasse technische Faktoren, zum Beispiel den Umwandlungssatz definiert.

Andreas Tännler vom Zentrum für unabhängige Finanzberatung sieht die Kassen gerade deshalb in der Pflicht. Seiner Meinung nach wird das Thema Vorsorge fälschlicherweise oft aus einer kurzfristigen Perspektive beurteilt und entsprechend gehandelt. "Es zeigt sich immer wieder, dass Aktien über einen langen Zeithorizont die bessere Anlageklasse sind", so Tännler.

Für Matthias Kuert von der Arbeitnehmerorganisation Travail Suisse krankt die Anlagepolitik des Vorsorgesystems noch an anderer Stelle. Bei der Festlegung von Mindestzins und Umwandlungssatz würde zum Teil von übervorsichtigen Anlage-Allokationen ausgegangen, so der Leiter Sozialpolitik. "So plädieren wir dafür, dass die tatsächliche Anlageallokation besser berücksichtigt wird und dass man nicht so tut, als würden alle Pensionskassen fast nur in (Bundes-) Obligationen investieren."

Viele Pensionskassen haben ihre Umwandlungssätze (die Rate, mit der bei der Pensionierung die Rentenhöhe berechnet wird) in jüngster Zeit laufend gesenkt. Fallen diese unter 5 Prozent, stellen viele Beobachter den Sinn und Zweck der beruflichen Vorsorge in Frage. Pro 100'000 Franken Vorsorgevermögen würde bei einem Umwandlungssatz von 5 Prozent im Jahr 5000 Franken ausbezahlt. Dies entspricht bei einem Mann, der nach der Pensionierung mit 65 noch 20 Jahre lebt, gerade mal so viel Rente, wie er davor einbezahlt hat.

Andere Modelle, andere Renditen

Teilweise sind auch die unterschiedlichen PK-Modelle für die Vermögens-Allokation verantwortlich. Vollversicherungen dürfen nie eine Unterdeckung aufweisen, sie müssen deshalb eine vorsichtigere Anlagepolitik verfolgen und dürfen nur eine kleine Aktienquote halten. Solchen Lösungen schliessen sich vor allem Firmen aus dem KMU-Sektor an, weil sie in einem Sanierungsfall kaum in der Lage wären, die Unterdeckung zu finanzieren.

Die unabhängigen Sammel- und Gemeinschaftsstiftungen (sogenannte teilautonome Pensionskassen) hingegen sind flexibler und erwirtschaften in der Regel höhere Anlageerträge. "Sie beschreiten einen sinnvolleren Weg, wenn sie den Aktienanteil auch nach einer Börsenbaisse halten oder sogar erhöhen können", sagt Finanzberater Tännler.

Im Gegenzug können die teilautonomen Pensionskassen vorübergehend auch in Unterdeckung gehen. Letztendlich entscheiden also auch die Unternehmen mit der Wahl der Pensionskasse, wie risikoreich ihr Geld angelegt wird.

Eine aggressivere Aktien-Strategie hat eindeutig auch seine Schattenseiten. Als die Börsen rund um den Globus vor mehr als einem Jahr grosse Kursverluste erlitten, kostete das die Schweizer Pensionskassen Milliarden. Davon haben sich die meisten aber - Markt sei Dank - wieder erholt. Wie bei allen Investments geht es schlussendlich auch bei den Pensionkassen-Anlagen um die Glaubensfrage: Steigen die Märkte oder steigen sie nicht?