Grössere und effizientere Module werden einer Industriestudie des Finanznachrichtendienstes Bloomberg zufolge die Solarversorgung verbessern. Kleinere Engpässe in den Nachschubketten dürften das Wachstum nicht gross hemmen.

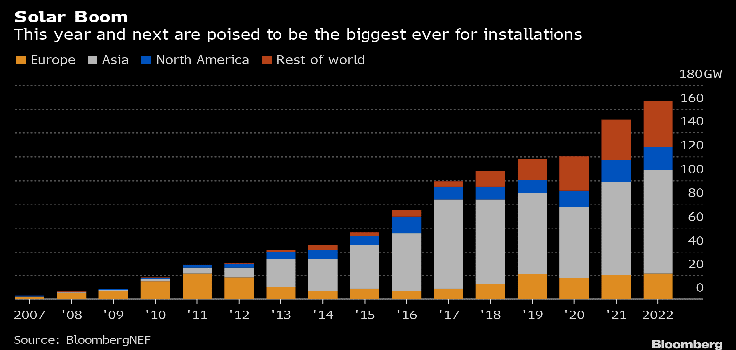

Zurückhaltenden Schätzungen zufolge dürften 151 Gigawatt dieses Jahr hinzukommen, 166 werden es nächstes Jahr sein. Optimistische Prognosen sprechen von 194 und 206 Gigawatt respektive.

Wie die Grafik von Bloomberg zeigt, wären das die höchsten jährlichen Zuwächse seit jeher:

Für das Schweizer Solarunternehmen Meyer Burger sehen manche Prognosen aber weniger gut aus. Das Zürcher Finanzanalysehaus Research Partners hat das Rating für Meyer Burger von "Halten" auf "Verkaufen" gesenkt. Das Kursziel des "penny stocks" hält Reserach Partners bei 20 Rappen. Derzeit kostet die Aktie 38,4 Rappen.

Angesichts des erwarteten Ertrags sei die Aktie zu hoch bewertet, schreibt Research-Partners-Analyst Eugen Perger.

Zuletzt hat Meyer Burger good news verkündet. Der deutsche Staat will 22,5 Millionen Euro an Subventionen fliessen lassen, wenn gewisse Bedingungen einer Produktionsaufnahme erfüllt sind. Die chronisch defizitäre Meyer Burger hat 2020 ein neue Richtung eingeschlagen und will selbst Solarzellen und Solarmodule herstellen. Davor konzentrierte sich das Unternehmen auf die Zulieferung der Industrie.

Am Donnerstag trieb dies die Aktie um 3,8 Prozent nach oben. Laut Perger war dies aber erwartet worden und rechtfertigt einen höheren Kurs nicht.

Im Handel vom heutigen Freitag fällt der Kurs der als volatil bekannten Aktie um 3,6 Prozent. Das Meyer-Burger-Papier hat aber durchaus auch Fürsprecher. Auch die Zürcher Kantonalbank (ZKB) sagt, das Deutschland-Geschäft sei schon erwartet worden. Doch punkte Meyer Burger beim Aufbau der Produktion und dem Vertrieb - also läuft es bei den alles entscheidenen Punkten gut, wenn man der ZKB glaubt. Die ZKB empfielt bei der Aktie deswegen ein "Übergewichten".

(cash/Bloomberg)