Dänemarks Zentralbank hat im Dezember Kronen gekauft, um die Landeswährung zu stützen. Zwar interveniert die dänische Notenbank immer wieder einmal, auch mit Käufen. Mit 11,6 Milliarden Kronen (rund 1,75 Milliarden Franken) unternahm die Notenbank im Dezember nun aber einen grösseren Kauf, nachdem der Euro zur dänischen Währung rund 18 Monate lang aufgewertet hatte (siehe Grafik).

Der Kronen-Kauf der dänischen Währungshüter scheint der Vorläufer einer Zinserhöhung zu sein. Der dänische Leitzins liegt bei 0,05 Prozent, wobei der Einlagensatz mit -0,65 Prozent negativ ist. Analysten sagen voraus, dass dieser Negativzins zunächst einmal auf -0,55 Prozent reduziert werde – um die Krone attraktiver zu machen.

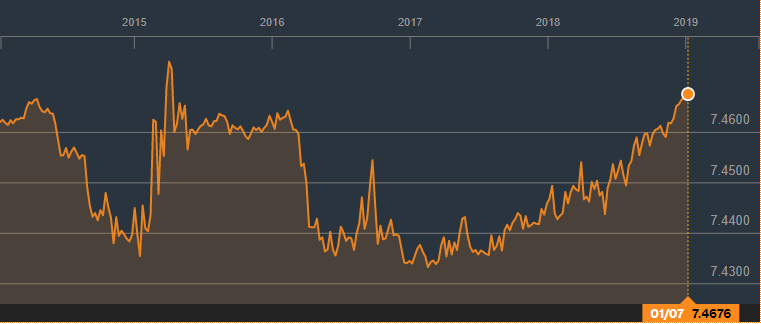

Der Wechselkurs EUR-DKK verläuft in einem engen Band. Zuletzt wurde der Euro aber stärker (Grafik: Bloomberg)

Bereits erfolgt ist ein solcher Schritt in einem anderen skandinavischen Königreich. Die Reichsbank von Schweden veränderte wenige Tage vor Weihnachten den Zins auf -0,25 Prozent, nachdem dieser seit 2011 bei -0,5 Prozent gelegen hatte.

Damit ist der internationale Trend, dass viele Zentralbanken im Gefolge der US-Notenbank ihre Geldpolitik straffen, auch in Skandinavien angekommen. In der Schweiz sind solche Massnahmen basierend auf der Haltung der Schweizerischen Nationalbank (SNB) nach wie vor kaum denkbar. Eines der Probleme der Nationalbank ist, dass sie jahrelang Euro gekauft und damit ihre Bilanz massiv aufgebläht hat. Im grossen Stil Euros verkaufen – beziehungweise Franken kaufen – würde die SNB wohl gerne, aber die damit einhergehende Frankenaufwertung will sie nicht in Kauf nehmen. Eine Gelegenheit zu Euro-Verkäufen hat sie im letzten Jahr laut Beobachtern verpasst, als sich der Franken auf 1,20 pro Euro abwertete.

Auch den Negativzins von -0,75 Prozent zur Abschreckung von Franken-Investoren will sie bestehen lassen, soll das Wechselkursniveau Euro-Franken von aktuell etwa 1,1220 nicht deutlich absinken. "Es gibt keinen Grund, unsere Geldpolitik zu ändern. Wir brauchen immer noch die Negativzinsen und die Bereitschaft, an den Devisenmärkten zu intervenieren", sagte SNB-Direktoriumsmitglied Fritz Zurbrügg zu Wochenbeginn mit Verweis auf die fragilen Märkte.

Dänemark ist direkt vom Euro abhängig

Die Ausgangslage ist in Dänemark und Schweden etwas anders als in der Schweiz: Das EU-Land Dänemark verfügt wie die Schweiz zwar über eine eigene Währung. Sie bindet diese aber bekanntlich seit Jahrzehnten an die Devisen ihrer wichtigsten Handelspartner an. Ab 1983 war dies die Deutsche Mark, seit Einführung des Euros vor genau 20 Jahren ist es die Gemeinschaftswährung. Der so genannte Wechselkursmechanismus II (WKM II) lässt für eine an den Euro angebundene Währung eine maximale Schwankungsbandbreite von 15 Prozent zu. Die Politik der Notenbank in Kopenhagen zielt darauf ab, die WKM-II-Bandbreite einzuhalten.

Im Falle Dänemarks wertete die Landeswährung wegen eines schwächeren Wachstums ab. Das rief wie gesagt die Notenbank auf den Plan. Ausserdem fehlte der dänischen Währung zuletzt die Unterstützung durch den Leistungsbilanzüberschuss etwas. Auch die langsam straffere Geldpolitik mit der Beendigung aktiver Anleihenkäufe der Europäischen Zentralbank (EZB) setzt Dänemarks Währungshüter unter Druck.

Schweden hingegen straffte die Geldpolitik, nachdem das Wachstum von 2,4 im Vorjahr auf 2,6 Prozent angezogen hatte. Angesichts einer eingetrübten Weltkonjunktur und der etwas rückläufigen Inflation in Schweden waren Analysten zum Teil überrascht, dass die Reichsbank den Zinsschritt noch 2018 vorgenommen hat. Immerhin kündigten die Zentralbanker auch an, dass sie 2019 bezüglich einer weiteren Reduktion des Negativzinses sehr vorsichtig vorgehen würden.

Der sichere Hafen ist nun einmal der Franken

Zwar sind sowohl Dänemark als auch Schweden stabile Volkswirtschaften mit relativ starken Währungen. Wie im Falle der Schweiz ist die Entwicklung der Eurozone und der EZB-Zinsen für diese beiden Länder von enormer Bedeutung für die heimische Wirtschaft und dabei insbesondere die Exportindustrie.

Aber den Aufwertungsdruck in einem Ausmass, wie ihn der Franken seit der Eskalation der Finanz- und dann der Schuldenkrise vor zehn Jahren erlebt hat, das kennen weder die dänische noch die schwedische Krone. Zwar flüchten Anleger auch gern einmal in skandinavische Währungen oder – zumindst bis zum Brexit-Votum 2016 – ins Pfund und andere Devisen stabiler Länder. Aber einen "sicheren Hafen" erstens Ranges wie der Franken bilden diese Währungen nicht.

In den vergangenen zehn Jahren gab es keine Phase, in welcher der Franken nachhaltig unter Abwertungsdruck gestanden hat. Als die Schweiz 2008/09 eine Rezession erlebte, waren die Leistungen der übrigen Volkswirtschaften noch stärker eingebrochen. Die zwischen 2011 und 2015 bestehende Kursuntergrenze zum Euro musste von der SNB teuer aufrechterhalten werden. Die seit Januar 2015 geltenden Negativzinsen schrecken die Flucht in den Franken nur teilweise ab.

SNB in der Kritik

Geldpolitik ist indessen immer auch eine Glaubensfrage. So wird auch in der Schweiz der Druck auf die SNB grösser, die Negativzinsen aufzuweichen, die sie vor bald vier Jahren eingeführt hat. Der Finanzminister und aktuelle Bundespräsident Ueli Maurer kritisierte im Sommer die Bilanzgrösse der SNB - eine ungewohnte Kritik, weil Finanzpolitiker in der Regel die Notenbank nicht ins Visier nehmen; und UBS-Konzernchef Sergio Ermotti drückte den Unmut der Finanzbranche aus, als er im Herbst öffentlich die Abkehr vom Minuszins forderte.

Die Möglichkeit eines ohne Rücksicht auf die Europäische Zentralbank durchgeführten Zinsschritts der SNB auf beispielweise -0,5 Prozent fasziniert Ökonomen und Devisenexperten in der Schweiz. Einige prognostizieren dies auch. Die SNB wird aber aller Voraussicht nach einen Zinserhöhung der EZB abwarten. Angenommen wird, dass Frankfurt den aktuell gültigen Nullzins im Herbst zugunsten eines Leitzinses von 0,25 Prozent fallen lässt.