Manche glauben zwar daran, realistisch ist es aber nicht: Dass die Schweizerische Nationalbank noch vor der Europäischen Zentralbank (EZB) an der Zinsschraube dreht. Schweizer Geldpolitik, das ist nun einmal eine Tatsache, hängt stark von den Entscheidungen in Frankfurt ab, wo die EZB ihren Sitz hat. Wie viel eine Schweizer Hypothek kostet, welche Zinsen für einen Kredit gelten und was für eine Verzinsung ein Spar- oder Vorsorgeguthaben abwirft - all dies hat ganz entscheidend mit der EZB zu tun.

Auch wenn die SNB dies nie öffentlich sagen würde - sie dürfte Präferenzen haben, wer im Oktober Nachfolger von EZB-Chef Mario Draghi werden soll. Und der nächste EZB-Präsident könnte Jens Weidmann heissen. Der deutsche Ökonom hat sich in den letzten Jahren als Kritiker von Draghis Lockerungs- und Tiefzinspolitik profiliert und geniesst deswegen in Deutschland Respekt. Sein Argument, die EZB-Geldpolitik der vergangenen acht Jahre nütze den Schuldenmachern und bestrafe die Sparer, kommt in Deutschland gut an.

And just a reminder: The others top contenders for Draghi’s job are Germany’s Jens Weidmann, France’s Francois Villeroy de Galhau and Finland’s Rehn and Erkki Antero Liikanen END/ https://t.co/f8EfOjRaW0 pic.twitter.com/txQMSFjKRB

— Bloomberg Economics (@economics) 4. Juni 2019

Weidmann wäre der erste Deutsche an der Spitze der EZB. Eine mögliche Nominierung des heutigen Chefs der Bundesbank durch die EU-Staats- und Regierungschefs ist Teil einer grossen, kontinentalen Postenrochade. Dabei geht es darum, dass kein EU-Land zur gleichen Zeit zwei hohe europäische Ämter besetzen darf. Wenn der Bayer Manfred Weber nicht EU-Kommissionspräsident wird, kann Weidmann an die Spitze der Euro-Notenbank rücken. Und Webers Chancen, den EU-Spitzenposten zu bekommen, stehen derzeit nicht gut.

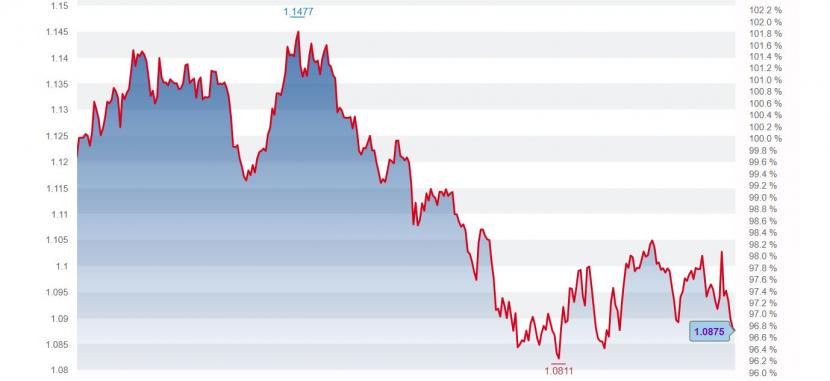

Franken steht wieder unter Aufwertungsdruck

Aber nicht nur deutsche Sparer könnten sich einen EZB-Präsidenten wünschen, der die Zinsen eher schneller als langsamer strafft. Der SNB käme die Aussicht auf eine Straffung der EZB-Geldpolitik gelegen. Gerade jetzt: Die Lage ist für die SNB in den vergangenen Tagen wieder schwieriger geworden. Der Franken hat erneut aufgewertet und Spekulationen, dass der Schweizer Negativzins von 0,75 Prozent zum Schutz des Wechselkurses noch ausgeweitet werden könnte, haben neue Fahrt aufgenommen.

Der Euro-Franken-Kurs seit Anfang Jahr: Das Wechselverhältnis ist derzeit nahe an einem Zwei-Jahres-Tief (Grafik: cash.ch)

Der Euro-Franken-Kurs seit Anfang Jahr: Das Wechselverhältnis ist derzeit nahe an einem Zwei-Jahres-Tief (Grafik: cash.ch)

Aber wäre Weidmann als EZB-Chef aus Schweizer Sicht der richtige Mann? Also jemand, der mit einer EZB-Zinserhöhung den Druck vom Franken nehmen würde, was sich die SNB ersehnt? "Am ehesten 'hawkish' wäre er sicherlich, denn er könnte das EZB-Gremium an den Punkt bringen, an dem die Zinsen wieder erhöht werden", sagt Daniel Kalt, Chefökonom der UBS Schweiz.

Weidmann selbst hat im Rahmen des EZB-Gremiums, dem er als Bundesbankpräsident automatisch angehört, die Tiefzinsbeschlüsse der Draghi-Ära zwar auch immer mitgetragen. Andere wichtige Anwärter auf den Posten, die Finnen Olli Rehn oder Erkki Liikanen und die beiden Franzosen Benoît Cœuré und François Villeroy de Galhau, befürworten eine Weiterführung der Draghi-Politik wohl eher als Weidmann. Vor allem die Franzosen gelten als Zins-Tauben.

"Am Ende des Tages bestimmt das Gremium mit einem Mehrheitsentscheid über die Zinspolitik der EZB", sagt Kalt. Weidmann müsste sich im EZB-Rat gegen Kräfte durchsetzen, welche die Tiefszinsphase so lange wie möglich erhalten wollen. Das sind vor allem die südeuropäischen Länder mit ihrer hohen Verschuldung. Und die gegenwärtige Lage könnte ihnen nützen: Solange die Krisenzeichen sich mehren und der amerikanisch-chinesische Handelstreit eskaliert, werden Währungshüter verschiedenster Art vorsichtig sein.

Dies sagt Ex-Botschafter Uli Sigg zum Handelsstreit: «Der Worst Case wäre ein Kalter Krieg» |

"Der Aufschwung der vergangenen zehn Jahre muss noch zwei, drei Jahre so weitergehen, damit die EZB die Zinsen wirklich signifikant erhöhen kann", sagt UBS-Ökonom Kalt. Verliere hingegen die Weltwirtschaft an Schwung, werde es schwierig. Sollte gar noch die amerikanische Notenbank Federal Reserve die Zinsen noch senken – im US-Wahljahr 2020 nicht auszuschliessen – wäre die EZB wohl kaum zu einer Zinserhöhung bereit. Die UBS hat vor einigen Tagen die Prognose für einen EZB-Zinsschritt verschoben: Statt im ersten Quartal 2020 erwarten die Experten der Grossbank diesen nun erst im September 2020.

Einlagen-Negativzins könnte reduziert werden

Thomas Gitzel, Chefökonom der Liechtensteiner VP Bank, glaubt auch an eine weiterhin vorsichtige Geldpolitik in der Eurzone: "Auch ein EZB-Präsident Jens Weidmann würde das Ruder nicht herumreissen – und dies vermutlich angesichts der deutlich gestiegenen wirtschaftlichen Risiken auch nicht wollen." Mittelfristig allerdings könnte die EZB-Geldpolitik mit Weidmann auf ein anderes Gleis kommen, sagt Gitzel.

Zwar verfüge ein EZB-Chef über keine Richtlinienkompetenz. Dennoch habe er Einfluss: "Wenn etwa die Inflationserwartung steigt, könnte der EZB-Präsident von seinem Status als 'primus inter pares' Gebrauch machen und den EZB-Rat anleiten, den heute negativen Einlagensatz von 0,4 Prozent um 15 Basispunkte zurücknehmen."

Dann läge die Differenz zwischen dem EZB-Leitzins - aktuell bei null Prozent - und dem negativen Einlagensatz bei 0,25 Prozent, was im Gegensatz zu heute die normale Verhältnismässigkeit zwischen diesen beiden Zinssätzen darstellen würde. In Bern und Zürich würde man dies mit Erleichterung registrieren. "Die SNB hätte bezüglich ihres eigenen Negativzinses in der Tat einen gewissen Handlungsspielraum", sagt Gitzel.