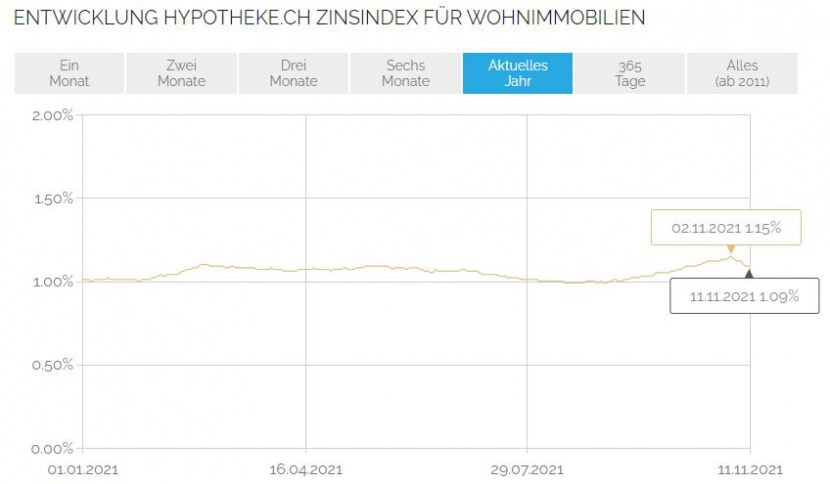

Ende August lag das durchschnittliche Niveau von Hypotheken für selbstbewohntes Eigentum bei 1 Prozent. Anfang November zeigte dann der Zinsindex des Vergleichsportals Hypotheke.ch einen Jahres-Höchstand bei 1,15 Prozent an. Die Erklärung lag auf der Hand: Die Inflation in den USA und in Europa bleibt hoch, und die Befürchtungen, dass deswegen die Leitzinsen vor allem in den USA eher früher als später angehoben werden, waren überall präsent. Und das Niveau der Leitzinsen beeinflusst das Niveau der Hypothekarzinsen.

Nun zeigt der Hypotheke.ch-Index innerhalb weniger Tage einen Rückgang auf 1,09 Prozent. Zunächst sind Gegenbewegungen nach starken Anstiegen nicht unüblich. Überraschend ist aber, wie schnell dies passiert ist.

Seit Anfang November ist die Rendite der zehnjährigen Bundesanleihen der Schweiz von -0,130 Prozent auf -0,1840 Prozent gesunken. Die Bundesobli-Rendite gibt einen gewissen Implus für Hypothekenpreise. Der wesentlichere Grund für den Rückgang des Schweizer Hypothekarzinsniveaus ist aber eine günstigere Refinanzierung der Schweizer Hypothekarfinanzierer wie Banken, Versicherungen oder anderen Finanzdienstleistern.

Die Swap-Sätze, welche einen wichtigen Einfluss auf die Bepreisung von Hypotheken haben, sind innerhalb von kurzer Zeit um 10 Basispunkte zurückgekommen.

Inflationsangst, aber...

Die Swap-Sätze wiederum richten sich stark nach den Erwartungen bezüglich der Leitzinsen. Dort verschieben sich die Erwartungen an sich weiter nach vorne: Wie der Sender CNBC am Mittwoch berichtete, erwarten viele Händler die nächste Zinserhöhung der amerikanischen Notenbank Federal Reserve (Fed) schon im nächsten Juli. Vorhar tippten sie schwerpunktmässig auf September.

Eine zweite Zinserhöhung dürfte im Dezember 2022 folgen. Der Grund für diese revidierten Prognosen: Die Inflation in den USA zieht noch stärker an als gedacht. Im Oktober lag die Teuerung bei 6,2 Prozent, erwartet worden waren 5,9 Prozent. Je höher die Inflation ist, respektive je länger sie hoch bleibt, desto stärker wird der Druck auf eine Notenbank, die Zinsen anzuheben.

Dies müsste an sich auch die Schweizer Hypotheken verteuern. Und da die Preise für Wohnfinanzierungen etwas verzögert bekannt gegeben werden, könnten die Hypothearzinsen in einem Monat auch bereits wieder höher sein.

Allerdings: Für den Schweizer Hypothekenmarkt spielen nicht alleine die Fed-Zinsen eine Rolle, sondern auch jene der Schweizerischen Nationalbank, die seit 2015 negativ sind, und vor allem auch jene der Europäischen Zentralbank (EZB). Die dortige Notenbank-Chefin Christine Lagarde sagt immer wieder, dass Zinserhöhungen in der Eurozone noch sehr lange kein Thema seien. Die EZB sähe ganz gern eine Inflation von zwei bis drei Prozent bei gleichzeitig weiterhin sehr tiefen Zinsen. Und solange auch die Finanzmärkte keine Zinserhöhungen am Horizont sehen, bleiben sie entspannt.

(cash)