cash.ch: Haben wir das Schlimmste der Corona-Krise hinter uns?

Jérôme Haegeli: Wir müssen unterscheiden zwischen der zyklischen und der strukturellen Betrachtung. Wenn ich die zyklische makroökonomische Landschaft beurteile, ist das Schlimmste hinter uns. Strukturell gesehen sind die Probleme jedoch noch sehr gross. Mit diesen werden wir noch mehrere Jahre zu kämpfen haben. Die an die notleidenden Unternehmen gesprochenen Kredite müssen ja zurückbezahlt werden, und dies in schwierigen ökonomischen Zeiten. Denn es ist die stärkste Rezession, die wir in unseren Lebzeiten seit der Grossen Depression in den 1930 Jahren erleben.

Die strukturellen Probleme sind aber nicht neu.

Resilienz (Psychische Widerstandsfähigkeit, Anm. der Red.) ist für uns ein wichtiges Konzept. Ökonomen können gut beurteilen, ob Volkswirtschaften einen exogenen Schock gut verarbeiten können. Die Resilienz der globalen Wirtschaft war schon letztes Jahr schlechter als 2008 und 2009. Schon vor Covid-19 hatten wir zu viel Schulden und ein zu wenig hohes Trendwachstum. Dies war tiefer als vor der globalen Finanzkrise. Zudem hatten wir schon vor der Corona-Krise ein grosses Ausmass an Staatsinterventionen und Anleihekäufen durch die Zentralbanken. Dies hat dazu geführt, dass ein grosser Teil der Staatsanleihen, vor allem auch in Europa, mit einem Negativzins behaftet waren.

Die Entwicklung des Arbeitsmarktes in den USA hat im Mai positiv überrascht, in Europa hält sich die Arbeitslosigkeit dank Kurzarbeit in Grenzen. Können die Arbeitnehmenden aufatmen?

In den USA und Europa kann man als Arbeitnehmer noch nicht aufatmen. Die Situation wird angespannt bleiben. Einerseits ist zwar das Schlimmste vorüber, doch die strukturell bedingte Arbeitslosigkeit wird steigen. Die natürliche Arbeitslosigkeit wird nach der Krise höher sein als vor der Krise. Denn in der neuen Realität wird man kaum an die wirtschaftliche Kapazitätsauslastung herankommen, die man vor der Krise erreichte.

Was ist denn ihr Krisen-Szenario: Eine V, W, U oder L-Kurve?

Ich würde gar nicht versuchen, einen Buchstaben im Alphabet für die Beschreibung zu finden. Wenn ich trotzdem einen Buchstaben nennen soll, dann nehmen Sie ein J und halten Sie einen Spiegel davor. Es ist ein tiefer Fall, und erst allmählich wird eine Erholung eintreten.

Was bedeutet dies in Zahlen?

Wir haben in unseren Büchern eine BIP-Prognose für die USA von minus 6,4 Prozent 2020 und eine partielle Erholung von plus 4,2 Prozent im nächsten Jahr. Die Erholung in der Eurozone wird schwieriger sein. Wir erwarten minus 7,5 Prozent dieses Jahr und plus 2,8 Prozent 2021. Das Bild für die Schweiz liegt dazwischen. Denn die Schweiz gehört zu den absolut resilientesten Volkswirtschaften nach unserer Beurteilung. Dies bedeutet minus 7,6 Prozent für dieses und plus 5,2 Prozent für nächstes Jahr. Wir schätzen, dass das verlorene Wachstum global gesehen im Zwei-Jahres-Horizont zum Wachstum vor Corona rund 12 Billionen Dollar ausmacht. Dies ist ungefähr das BIP von China. Dazu kommt der Schuldenberg, der schon vorher riesig war und jetzt noch grösser wird.

In Asien findet die Wirtschaftserholung schneller statt. Hat sich das Zentrum der Weltwirtschaft nun nachhaltig nach Asien verlagert?

Ja, absolut. Wir erlebten und erleben letztes und dieses Jahr grosse Geschichte. Das 21. Jahrhundert wird ein asiatisches Jahrhundert sein. Dass Asien die Krise besser bewältigt als Europa und die USA, akzentuiert den Trend. Es steht eine grosse Entwicklung in China bevor. Auf der Versicherungsmarktseite rechnen wir, dass der chinesische Versicherungsmarkt etwa Mitte 2030 der grösste auf der Welt sein wird. Die asiatischen und chinesischen Entscheidungsträger haben einen langfristigen Blick und versuchen, die ökonomische Resilienz ihrer Wirtschaften zu verbessern. Asien ist sehr gut aufgestellt für das 21. Jahrhundert.

Was ist von den aktuellen Aktienmarktbewegungen zu halten? Der S&P 500 steht seit Anfang Jahr trotz Corona-Krise wieder auf gleicher Höhe wie Anfang Jahr.

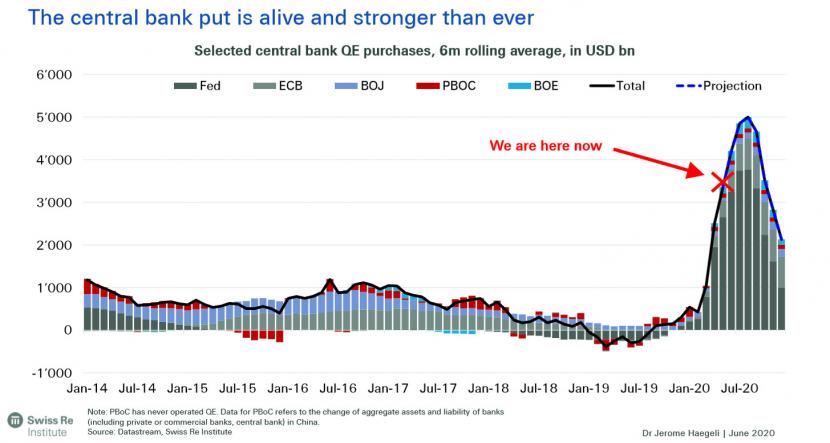

Die Geschichte hat wiederholt gezeigt, dass politische Risiken oder makroökonomische Verwerfungen nicht eins zu eins an die Finanzmärkte übersetzt werden. Ich sage immer: 'Bad macro does not mean bad markets.' Eine schlechte Wirtschaftslage ist nicht schlecht für die Finanzmärkte, solange die Zentralbanken in einem solch noch nie dagewesenen Ausmass intervenieren. Die Bilanz der vier wichtigsten Zentralbanken in den USA, Europa, Japan und China wird noch dieses Jahr auf das Dreifache des Vorkrisen-Rekordstandes vom Jahr 2016 ansteigen. Und wir haben noch nicht das Maximum erreicht. Wenn der gesamte Finanzmarkt ein Orchester darstellt, dann haben die Zentralbanken ganz klar die Dirigentenfunktion übernommen und geben den Takt an.

In der folgenden Grafik sind die durchschnittlichen QE-Käufe (private und öffentliche Wertpapiere) der wichtigsten Zentralbanken seit Januar 2014 aufgeführt und bis Ende 2020 projieziert.

Ist dies ein neues Phänomen?

Dies ist nicht neu. Seit der globalen Finanzkrise haben wir dies immer wieder gesehen. Was neu ist: Die Zentralbanken geben nicht nur den Takt an, sondern spielen auch die Musik. Dies gibt den Finanzmärkten einen Schub und erklärt ganz gut, warum die Finanzmärkte auf dem aktuellen Niveau sind. Je mehr die Zentralbanken den Takt vorgeben und die Musik mitspielen, desto mehr Auftrieb gibt es an den Finanzmärkten. Gegenüber dem eher klassischen Instrument der Zinssatzsenkung sehen wir momentan innovative Instrumente: In den USA werden beispielsweise Unternehmensschulden aufgekauft. Und es gibt noch viel mehr Möglichkeiten, was die Zentralbanken machen können.

Können die Zentralbanken wieder aus dieser Rolle schlüpfen, ohne riesige Verwerfungen an den Finanzmärkten zu provozieren?

Ich bin sehr pessimistisch. Die Zentralbanken sind in eine unmögliche Situation geraten. Sie wurden fast gezwungen, ein Teil des Orchesters zu werden, weil die Politik es verpasst hat, Strukturreformen voranzutreiben, um das Trendwachstum zu erhöhen. Der Austritt aus der Geldmarktpolitik wurde zum richtigen Zeitpunkt verpasst. Man hat dem Marktdruck nachgegeben.

Erwarten Sie in der jetzigen Situation noch weitere Zinssenkungen?

Spielraum gibt es immer. Die Frage ist, ob der Spielraum genutzt wird. Reden wir von Zinssatzsenkungen ins Negative, dann ist der Spielraum begrenzt. Man wird sich hüten, das weiter auszureizen. Schweden hat sich vor kurzem von der negativen Zinspolitik verabschiedet, auch wenn das ökonomische Bild eine andere Sprache gesprochen hätte. Bei einer nächsten Rezession könnten wir aber weitere Zinssenkungen ins Negative sehen. Wenn die Zentralbanken dank digitaler Währungen mehr Kontrolle über den Geldumlauf haben, wird die Möglichkeit bestehen, den Spielraum mehr auszunützen. Denn die Ausweichmöglichkeiten für Geldbesitzende werden dann wegfallen.

Was passiert punkto Inflation?

Die Zentralbanken werden wohl gewollt eine höhere Inflation hervorrufen. Inflation ist jedoch 2020 noch kein Thema, wir haben jetzt noch klar deflationäre Tendenzen. Doch das Risiko von höherer Inflation besteht. Sorgen von sehr hoher Inflation sind jedoch unbegründet. Wir sehen mit einer Wahrscheinlichkeit von 10 bis 15 Prozent künftig ein Inflationsniveau von der zeit vor 2008 kombiniert mit tiefem Wachstum, daher ein stagflationäres Umfeld.

Stark in Mitleidenschaft gezogen in der Corona-Krise ist auch der Welthandel. Ist die Globalisierung nachhaltig gebremst?

Ich denke, wir haben den Peak der Globalisierung überschritten. Covid-19 akzentuiert makroökonomische Trends, die sich schon vorher abgezeichnet hatten. Der Populismus, der Handelskrieg zwischen USA und China und die gestiegene ökonomische Ungleichheit zusammen mit der Corona-Krise führen zu einem Umdenken. Auch internationale Unternehmen werden ihre Lieferketten rein aus Risikoüberlegungen umstrukturieren. Dies hat dann auch folgen auf der Kostenseite. Diesen Trend beobachteten wir auch schon 2019.

Was für einen Ratschlag haben Sie in der momentanen Situation für einen Anleger am Aktienmarkt?

Immer langfristig denken. Dies zahlt sich aus. Man darf nicht in Panik geraten und nicht täglich auf die Kurse schauen. Wenn man langfristig anlegt, kann man auch von langfristigen Renditen profitieren. Man soll sich zurücklehnen und langfristige Investitionen als solche sehen, tätigen und dementsprechend handeln.

Jérôme Jean Haegeli ist Chefökonom beim Rückversicherer Swiss Re. Zuvor arbeitete Haegeli als Leiter Investmentstrategie beim Group Asset Management von Swiss Re. Vor seinem Eintritt ins Unternehmen im Jahr 2008 war er für Julius Bär, den Internationalen Währungsfonds (IWF), die Schweizerische Nationalbank und die UBS Warburg tätig. Haegeli ist zudem Mitglied in diversen Komittees des World Economic Forums (WEF) sowie beim International Instutute of Finance (IIF) und Co-Chair bei der Weltbank des Global Infrastructure Facility Advisory (GIF).