Goldbullen haben dieses Jahr einen schweren Stand. Das glänzende Edelmetall kommt dieses Jahr nicht in die Gänge und steht seit Anfang Januar 7 Prozent im Minus. Insbesondere die ansteigende Rendite für US-Staatsanleihen mit zehnjähriger Laufzeit hat den Goldpreis in den vergangenen Wochen zurückgehalten - diese ist innerhalb von vier Wochen von 1,3 auf 1,6 Prozent gestiegen.

Denn Anleihen mit geringem Risiko - im Normalfall Staatsanleihen - sind traditionellerweise die Alternative zur Krisenwährung Gold. Anleihen werfen im Gegensatz zu Gold Zinsen ab. Steigt die Rendite der Anleihen, verringert sich daher für Anleger die Attraktivität von Gold als Investment. Umgekehrt ist dies genauso der Fall.

Doch wie bei vielem an den Börsen liegt die Krux im Detail. Zwar ist die negative Beziehung zwischen Gold und der Rendite der US-Staatsanleihen mit zehnjähriger Laufzeit zwar gegeben. Doch sollte man vielmehr die Realzinsentwicklung beachten. Bei dieser wird auch die goldpreistreibende Inflation berücksichtigt.

Der Realzins hat sich dann auch im letzten Monat nicht bewegt und liegt bei minus 0,97 Prozent. Der Realzins ergibt sich, indem von den Renditen der US-Staatsanleihen mit zehnjähriger Laufzeit die Inflationsrate abgezogen wird. Das bedeutet, dass die Inflationserwartung am Markt gegen oben korrigiert wurde. Dies hat den negativen Einfluss der steigenden Renditen auf den Goldpreis egalisiert.

Vorzeichen für Gold auf den ersten Blick negativ

Auf den ersten Blick sind aber die Vorzeichen für den zukünftigen Kursverlauf beim Goldpreis negativ. Die US-Wirtschaft hat sich inzwischen von ihrem Corona-Einbruch erholt und wächst kräftig. Gleichzeitig ist die Inflationsrate stark gestiegen. Deshalb wird die US-Notenbank Fed vermutlich schon im Dezember den Ausstieg aus ihrer ultralockeren Geldpolitik mit dem Rückfahren der Anleihenkäufe – auch Tapering genannt - einleiten und im kommenden Jahr die Zinswende vollziehen.

Das dürfte die Nominalzinsen nach oben treiben und die Inflation schlussendlich dämpfen, woraus steigende Realzinsen hervorgehen würden. Das wäre nicht gut für den Goldpreis. Doch es gibt berechtigte Zweifel, dass dieses Szenario eintreten wird.

Derzeit kauft die Federal Reserve noch jeden Monat Wertpapiere im Volumen von 120 Milliarden Dollar auf, um die Märkte mit Liquidität zu versorgen. Das Zurückfahren dieser Käufe hat der US-Notenbankchef Jerome Powell an die Entwicklung auf dem US-Arbeitsmarkt gekoppelt. Die jüngsten Arbeitsmarktdaten für den September fielen zweideutig aus, weshalb es nun einige Marktteilnehmer für möglich halten, dass die Fed das sogenannte Tapering verschieben wird.

Gelingt die geldpolitische Trendwende?

Dieser Meinung sind auch die Analysten von Jefferies. Sie glauben nicht, dass die geldpolitische Trendwende reibungslos verlaufen wird. Vor diesem Hintergrund gehen sie davon aus, dass die Nachfrage nach Gold stark steigen wird. Das Edelmetall gilt historisch gegeben als sicherer Hafen in unruhigen Zeiten.

"Die langfristige Sichtweise bleibt hier die gleiche wie seit vielen Jahren. Das heisst, dass die Zentralbanken der G7-Staaten, darunter vor allem die Federal Reserve, nicht in der Lage sein werden, aus der unkonventionellen Geldpolitik wohlwollend auszusteigen, und dass sie letztlich an der kontinuierlichen Ausweitung der Zentralbankbilanzen in der einen oder anderen Form festhalten werden", schreiben die Experten von Jefferies.

Die Unmöglichkeit, sich von der Politik der Geldschwemme abzuwenden, hat für die Analysten von Jefferies tiefgreifende und weitgehende Konsequenzen: "Eine solche Politik wird die Zentralbanken, die eine unkonventionelle Geldpolitik verfolgt haben, zunehmend in Misskredit bringen und die Stabilität und sogar die Integrität des derzeitigen Papiergeldsystems bedrohen."

Vertrauensverlust in staatliches Finanzsystem lässt Goldpreis ansteigen

Da bei den Anlegern das Vertrauen in das staatliche Finanzsystem allmählich schwindet, werden sich diese anderen sicheren Anlagemöglichkeiten wie beispielsweise Gold zuwenden. Zudem dürfte das immer realistischer werdende Stagflations-Szenario - eine Mischung aus steigender Inflation und fehlendem Wirtschaftswachstum - den Goldpreis nach oben treiben (cash.ch hat hier über das Thema berichtet).

Die Analysten von Jefferies schliessen zwar nicht aus, dass der Goldpreis wegen des Tapering kurzfristig noch weiter unter Druck geraten wird. Doch mittel- bis langfristig würden die Chancen deutlich die Risiken überwiegen.

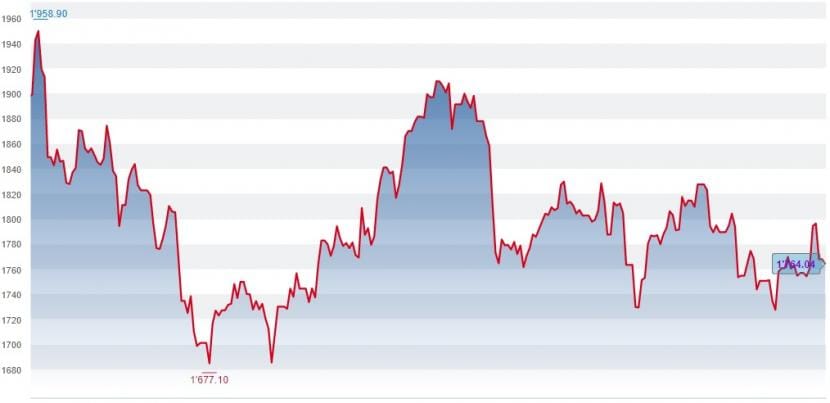

Jefferies versieht Gold langfristig mit einem Kursziel, das exorbitant erscheint: 5500 Dollar. Damit würde er sich gegenüber seinem aktuellen Niveau von 1761 Dollar mehr als verdreifachen - plus 212 Prozent. Der höchste jemals erreichte Preis für Gold wurde Anfang August 2020 bei 2063 Dollar ausgewiesen.

Sicherlich mag das Kursziel von Jefferies abschreckend hoch wirken. Doch das Argument, dass die Realzinsen wohl noch über Jahre tief bleiben werden, überzeugt. Kommt ein Vertrauensverlust in das staatliche Finanzsystem hinzu, wird der Goldpreis deutlich ansteigen. Das aktuelle Kursniveau und der Tapering-Verkaufsdruck laden dazu ein, die Goldposition im Portfolio zu stärken.

Neben Gold sehen die Jefferies-Analysten auch Bitcoin als Profiteur dieser Entwicklung. Dieser sei neben Gold ein gutes Absicherungsgeschäft gegen die Gefahr einer Stagflation. Die Befürworter von Bitcoin argumentieren schon seit jeher, dass die weltweit grösste Kryptowährung, die als dezentrales, staatlich unabhängiges und nicht-inflationäres Zahlungsmittel entworfen wurde, eine gute Alternative zu Gold sei. Den Beweis, dass Bitcoin ein sicherer Hafen ist, muss die Kryptowährung jedoch noch erbringen.