In die Pensionskasse, also in die Zweite Säule, zahlen Arbeitnehmer und Arbeitgeber ab dem 25. Altersjahr jeden Monat Beiträge ein. Die angesammelten Rentenbeiträge werden im Obligatorischen Bereich (also für Jahreseinkommen bis 85'320 Franken) mit dem BVG-Mindeszins verzinst. Diese Mindestverzinsung beträgt derzeit 1 Prozent.

Das war schon einmal anders. Bis zum Jahr 2003 betrug dieser Zinssatz (der so genannte BVG-Zinssatz) noch sage und schreibe 4 Prozent. Seit 2017 liegt er nur noch bei 1 Prozent, wie diese Grafik verdeutlicht.

Verantwortlich für den Rückgang ist das generell gesunkene Niveau der langfristigen Zinsen weltweit, aber auch das besonders tiefe Zinsniveau in der Schweiz. Seit Anfang 2015 herrscht in der Schweiz ein negativer Leitzins von minus 0,75 Prozent, das ist "negativer Weltrekord".

"Bei einer so langen Einzahlungsdauer in die Zweite Säule ist die Höhe der Verzinsung aufgrund des Zinseszinseffektes zentral", kommt eine Studie der Vermögensberatung "VermögensPartner AG" zum Schluss und rechnet den Effekt der "miserablen Verzinsung", wie sie es nennt, der Altersguthaben an einem Beispiel vor.

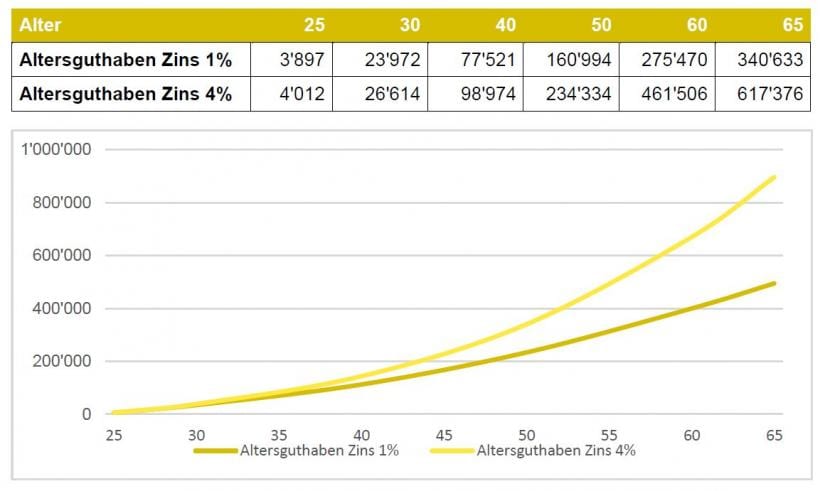

Bei einem Lohn von beispielsweise 80 '000 Franken wird bei jährlichen Einzahlungen ins BVG und einer Verzinsung von 4 Prozent (also der frühere BVG-Mindestzinssatz 1985 bis 2003) ein BVG-Kapital im Alter von 65 Jahren von gut 617'000 Franken erreicht. Die genau gleiche Berechnung ergibt bei einer Verzinsung von 1 Prozent - also der aktuelle BVG-Mindestzinssatz - nur noch ein Kapital von gut 340'000 Franken.

Fallen die gesetzlichen BVG-Zinsen weiter, beispielsweise auf 0,5 Prozent, würde das projizierte Vorsorgekapital im Alter von 65 Jahren nur aufgrund der tieferen Zinsen sogar auf 311'000 Franken schrumpfen, kommt die Studie zum Schluss. Das angesparte Kapital wäre dann gerade noch etwa die Hälfte so hoch wie bei einer Hochrechnung mit dem BVG-Zins von 1985, wie auch aus dieser Tabelle ersichtlich wird.

Einzahlung obligatorische BVG-Beiträge von 25 bis 65 Jahren bei einem versicherten Lohn von 80'000 Franken mit einer Verzinsung von 1 Prozent (dunkle Linie) und 4 Prozent (helle Linie). Quelle: Vermögenspartner.

Die Negativzinsen der Schweizerischen Nationalbank und die daraus resultierenden schlechten Renditen bei den Pensionskassen fordern die Zweite Säule des Schweizer Vorsorgesystems bis an seine Grenzen, schlussfolgert die Studie von VermögensPartner. "Auch wenn die längere Lebenserwartung negative Effekte auf das Vorsorgesystem hat, so haben die tiefen Zinsen, wenn sie langfristig bestehen bleiben, einen deutlich grösseren Effekt."

Gehe man von einem Extremszenario von weiterhin so tiefen Zinsen und einer konstanten oder leicht steigenden Lebenserwartung aus, erwarten zukünftige Rentner "bittere Zeiten". Eine Halbierung des BVG-Kapitals im Vergleich zu 1985 und eine längere Lebenserwartung im Bereich von gut einem Viertel kürze die finanztechnisch mögliche nominale Rente um deutlich mehr als 60 Prozent, so die Studie, und das sei nicht unrealistisch. Dass Zinsen, Inflation und Wachstum auch über Jahrzehnte extrem tief bleiben können, hat Japan bewiesen.

In der Schweiz kämen aktuell die wirtschaftlich angespannte Zins- und Wirtschaftssituation im Euroraum dazu. "Es sieht nicht danach aus, dass diese Probleme schnell gelöst würden." Die aktuelle Corona-Krise werde die Problemlösung wahrscheinlich zeitlich sogar noch weiter nach hinten schieben. Um den Franken für die wichtige Schweizer Exportwirtschaft nicht zu extrem erstarken zu lassen, werde die Schweizerische Nationalbank die Zinsen weiter tief halten.

Der Bundesrat hielt zuletzt Ende des letzten Jahres am BVG-Mindeszinssatz von 1 Prozent für 2020 fest. Die Arbeitgeber plädierten für eine Mindestverzinsung von 0,5 Prozent. Der Schweizer Versicherer warben gar für einen Satz von 0,25 Prozent.