Die durchschnittliche Rente eines Mannes in der Schweiz beträgt über alle drei Säulen gerechnet 52'800 Franken, wie der Lebensversicherer Swiss Life errechnet hat. Bei Frauen sind es 33'200 Franken. Der "Gender Pension Gap" liegt in erster Linie daran, dass Frauen einen anderen beruflichen Werdegang haben als Männer.

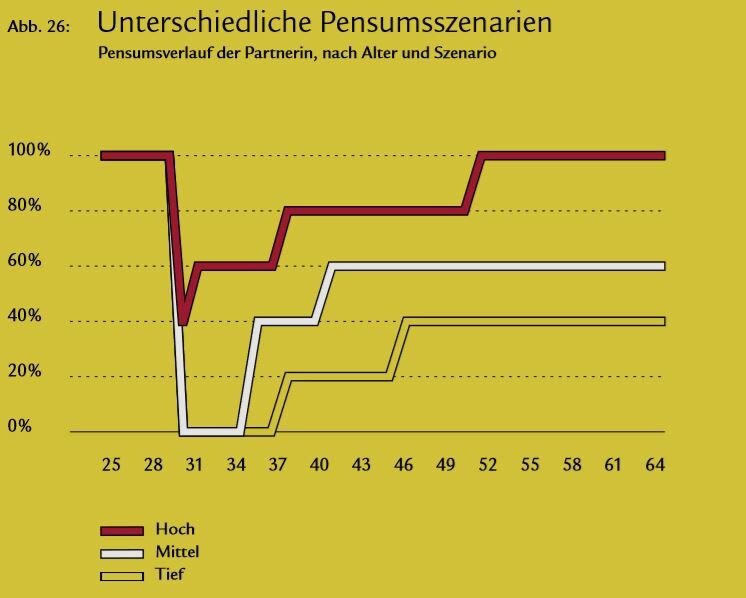

Einer der Hauptgründe ist die Babypause. Je schneller Frauen den Beruf wiederaufnehmen und je höher ihr Arbeitspensum ist, desto kleiner ist letztlich der Rentenunterscheid. Der Pension Gap beträgt 50 Prozent, wenn eine Frau nach einer Pause nie mehr über 40 Prozent arbeitet (siehe Grafik).

Beim Szenario "Tief" beträgt der Gender Pension Gap 50 Prozent, bei "Mittel" 39 Prozent, bei "Hoch" 17 Prozent. Beim Szenario Mittel hat das Paar 8 Prozent mehr Rente zusammen, beim Szenario Hoch 22 Prozent mehr als beim SzenarioTief. (Grafik und Daten: Swiss Life).

Er reduziert sich auf 39 Prozent, wenn eine Frau ihr Arbeitspensum sukzessive auf 60 Prozent erhöht. Entschliesst sie sich, wieder 100 Prozent zu arbeiten, beträgt die Einbusse schlussendlich noch 17 Prozent.

Flexibler Koordinationsabzug verringert Unterschiede

In den vergangenen 15 Jahren haben auch viele Frauen in der Schweiz nach einer Pause wieder höhere Pensen angetreten. Dies ist auch der Grund, warum der Unterscheid kleiner wird, wie Andreas Christen, Ökonom und Vorsorgeanalyst bei der Swiss Life, erwähnt. "Die durchschnittlichen Erwerbspensen steigen", sagt Christen im cash-Video-Interview.

In der ersten Säule ist der Unterschied in den Renten am kleinsten, weil das AHV-Einkommen nur begrenzt vom Einkommen abhängig ist. Ausserdem bestehen in der AHV beispielsweise Betreuungs- und Erziehungsgutschriften für Frauen, die sich der Familie widmen und nicht berufstätig sind.

Mehr zum Thema: Paare ohne Babypause erhalten 22 Prozent mehr Rente (HZ.ch) |

In der beruflichen Vorsorge sind die Unterschiede schon einiges grösser. Ein Grund ist, dass jene, die Teilzeit arbeiten, durch den Koordinationsabzug benachteiligt werden: Der Koordinationsabzug sind aktuell bis zu 24'885 Franken, die vom Bruttolohn abgezogen werden. Daraus resultiert der so genannte koordinierte Lohn, der massgeblich ist für die Pensionskassenleistung.

Bei einem Einkommen von 100'000 Franken beträgt der koordinierte Lohn demzufolge 75'115 Franken. Bei einem Einkommen von 60'000 Franken ist beim gleichen Koordinationsabzug für die Altersverzinsung ein Betrag von 35'115 Franken massgebend.

Privates Sparen notwendig

"Weil vor allem Frauen Teilzeit arbeiten, hat dies einen Einfluss auf den Gender Pension Gap", sagt Vorsorgespezialist Christen. Möglich sei, dass der Koordinationsabzug ans Pensum gekoppelt werde. Firmen beziehungsweise Vorsorgeeinrichtungen hätten die Option, die Vorsorgerichtlinien entsprechend zu ändern. Der Koordinationsabzug ist zwar gesetzlich geregelt, eine Pensionskasse kann aber aber auch auf ihn verzichten oder den Abzug an die Lohnstrukturen anpassen.

Ergänzt werden müsse dies aber auch mit privatem Sparen: "Je früher, desto besser", so Christen. Wer wegen eines tiefen Arbeitspensums ein tiefes Einkommen hat, ist beim privaten Sparen aber unter Umständen auf Unterstützung des besser verdienenden Partners abhängig.