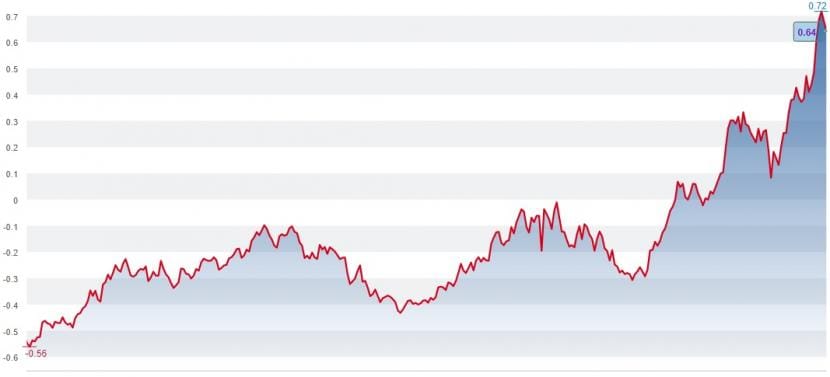

Seit letztem Dezember hat die Rendite der Schweizer Bundesobligationen mit zehnjähriger Laufzeit einen steilen Aufwärtstrend eingeschlagen. Sie ist aus dem Minusbereich herausgebrochen und auf über 0,6 Prozent vorgestossen. Das ist das höchste Niveau seit Juli 2014.

Hintergrund: Am Obligationenmarkt spiegelt sich damit die Erwartung einer steigenden Inflation wider, die durch den Krieg in der Ukraine zusätzlich befeuert wurde. Die Inflation in der Schweiz ist zwar tief im Vergleich zu den USA und der EU, ist aber mit 2,2 Prozent ebenfalls so hoch wie lange nicht mehr.

Rendite der Schweizer Bundesobligationen mit zehnjähriger Laufzeit seit Januar 2021 (Quelle: cash.ch).

Steile Zinskurve

Die Entwicklung am Obligationenmarkt hat für bestehende oder zukünftige Immobilienbesitzer bereits finanzielle Konsequenzen. Denn die Zinsen für Wohnungs- und Hauskredite werden massgeblich von den Renditen der Bundesobligationen beeinflusst.

Doch ebenso bedeutsam sind für den Hypothekenexperten und Geschäftsführer von Oxifina, Giampiero Brundia, die Zinsdifferenzen vom Franken zum Dollar. "Hier haben wir extreme Diskrepanzen. Die Zinsunterschiede sind viel zu gross im Vergleich zur Währungsparität. Es ist die Inflation auf der einen und die Geldpolitik auf der anderen Seite, wo sich der Franken zinsmässig anpassen muss," sagt Brundia gegenüber cash.ch.

So ist es kein Zufall, dass der Zinsindex für Wohnimmobilien des Vergleichsportals Hypotheke.ch seit letztem Dezember von 1,06 auf 1,63 Prozent angestiegen ist. Der happige Anstieg um 57 Basispunkte (+0,57 Prozentpunkte) bedeutet eine Verteuerung der Zinskosten für eine Hypothek von 800'000 Franken um 4560 Franken pro Jahr oder 380 Franken pro Monat.

Von dem jüngsten Anstieg sind insbesondere Hypotheken mit einer Laufzeit von mehr als drei Jahren betroffen. Deutlich ist dies bei den Zinsen für eine Hypothek mit einer zehnjährigen Laufzeit, die seit dem Dezember um ein Prozent gestiegen sind. Damit habe der Markt die geldpolitische Trendwende bereits vorweggenommen, sagt Brundia gegenüber cash.ch. Die Zinskurve sei als Folge "brutal steil" geworden.

SNB muss nachziehen

Seit Januar 2015, als die Schweizerische Nationalbank SNB die Wechselkurs-Parität zum Euro abgeschafft hatte, sind die Zinsen getaucht. "Die Schweizer Nationalbank hat lange eine ultra-lockere Geldpolitik betrieben und den Moment noch nicht gefunden, dies zu korrigieren. Die US-Notenbank Fed hat im März einen ersten Schritt vollzogen, aber Europa und die Schweiz müssen das Gleiche tun", sagt Brundia.

Die SNB werde ihre Geldpolitik wegen der Zinsdifferenzen weniger expansiv machen müssen. Brundia rechnet damit, dass die SNB Ende dieses Jahr oder Anfang nächstes Jahr einen ersten Zinsschritt vollziehen und den Leitzins in der Folge in Richtung 0 Prozent anheben muss.

Dieser Schritt dürfte viele Hypothekenbesitzer nicht kalt lassen. Wenn die SNB die Leitzinsen anhebt, wird schlussendlich der Saron steigen - dieser liegt heute bei minus 0,7 Prozent. Dieser wird sich in Richtung 0 oder über 0 Prozent bewegen. Dann werden auch die Geldmarkthypotheken oder sogenannten Saron-Hypotheken teurer.

Saron-Hypotheken werden unattraktiver

Die sogenannten Kurzläufer (Hypotheken mit einer ein- bis sechsmonatigen Laufzeit) seien ohnehin viel zu günstig im Verhältnis zu den Festhypotheken, die stark angestiegen sind. "Ich rechne mit einer Abflachung der Zinskurve. Ich glaube nicht, dass die Festhypotheken zurückkommen, sondern dass sich die kurzlaufenden Hypotheken angleichen müssen."

Was nicht heisst, dass die Festhypotheken keinen Raum nach oben haben. Für den Finanzierungsexperten wird sich das Zinsniveau für Festhypotheken in den nächsten Jahren zwischen 1,5 und 2,5 Prozent einpendeln. Höher werde es nicht gehen, da dies die Verschuldungssituation nicht zulässt.

Das Abflachen der Zinskurve dürfte aber eine bis anhin erfolgreiche Wette schwieriger machen: In der Vergangenheit fuhr man mit einer Saron-Hypothek immer besser als mit einer Festzinshypothek. "Nur in der Vergangenheit kamen wir von einem höheren Zinsniveau. Heute sind wir in einem tieferen Zinsniveau. Wenn man sich heute langfristig günstig einloggen kann, wird es für die Saron-Hypothek schwierig", argumentiert Brundia.

Kein Grund zur Panik

Viele Wohneigentümer in der Schweiz sind bequem und scheuen den Aufwand vor einer neuen Hypothek. Brundia beobachtet aber gerade jetzt, da die Zinsen angestiegen sind, eine gewisse Unruhe bei vielen Immobilienbesitzern. Viele würden auf die Schnelle Festhypotheken mit langer Laufzeit abschliessen.

"Das führt dazu, dass Banken, Versicherungen oder Pensionskassen von dieser Situation profitieren. Denn ein Kreditabschluss bei der Hausbank ist einfach und rasch realisierbar, was seinen Preis hat. Daher sage ich, nicht übereilt oder panikartig reagieren, sondern sich Zeit nehmen," so Brundia.

Denn sowohl bei den kurzlaufenden wie auch den langlaufenden Hypotheken gebe es Opportunitäten am Markt. Deshalb rät Brundia dazu, verschiedene Angebote anzuschauen, zu prüfen und zu verhandeln. Die Zinsdifferenz beträgt bis zu einem halben Prozent. Bei einer Hypothek von 800'000 Franken machen ein halbes Prozent 4000 Franken pro Jahr aus. Auf zehn Jahre gesehen sind dies 40'000 Franken, was ein beträchtlicher Betrag ist.