Nach der Party kommt der Kater. Was für viele private Feiern gilt, kennt man auch an der Börse. Immer wieder mausern sich einzelne Aktien zu regelrechten Börsen-Stars und elektrisieren die Anlegermassen. Die Folge: Die Euphorie in Form steigender Kurse kocht über, und für Anlegerinnen und Anleger gibt es ein böses Erwachen. Doch hinter den Hypes steckt nicht immer nur reine heisse Luft wie bei den sogenannten Meme-Aktien, Stichwort Gamestop. Hinter Titeln wie Beyond Meat oder Peloton stecken durchaus begründete Wachstums-Phantasien, bei denen am Markt allerdings eine Übertreibung stattfand.

Vier gefallene Börsen-Starts, und ob sich ein Einstieg dennoch lohnen könnte.

Beyond Meat

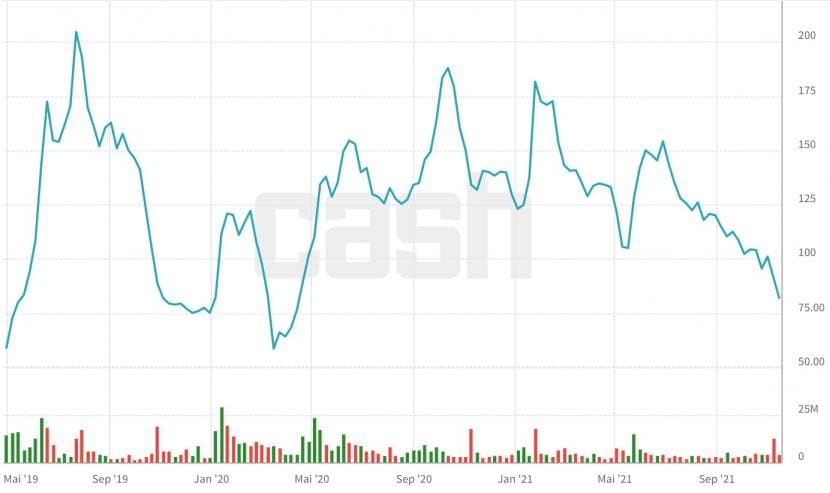

Es ist noch nicht lange her, da galt Beyond Meat als das Vegan-Investment par excellence. Als der Hersteller von Fleischersatzprodukten im Mai 2019 an die Börse ging, war der Hype gross. Innerhalb von nur zwei Monaten schoss die Aktie um 800 Prozent in die Höhe bis auf 234 Dollar. Doch seitdem ist viel passiert – vor allem ausserhalb Beyond Meat. Zwei Punkte belasten den Kurs der Aktie nachhaltig. Erstens gibt es inzwischen eine Vielzahl von "Vegan-Aktien" auf dem Markt. Wer in nachhaltige, "grüne" Unternehmen investieren will, kommt mittlerweile gut an Beyond Meat vorbei. Allein dies schmälert die Attraktivität der Aktie.

Kursentwicklung der Beyond-Meat-Aktie seit dem IPO im Mai 2019, Grafik: cash.ch.

Zweitens hat die Konkurrenz nicht geschlafen. Grosse Nahrungsmittelmultis mit schier grenzenloser Finanzkraft wie Nestlé oder Unilever haben längst Konkurrenzprodukte auf den Markt gebracht. Die Zahlen, die Beyond Meat vorletzte Woche publizierte, waren für Anlegerinnen und Anleger denn auch ein Schock. Zwar stieg der Umsatz im dritten Quartal um 13 Prozent auf 106,4 Millionen Dollar, doch das Unternehmen ist weitaus höhere Wachstumsraten gewohnt. Hinzu kommt: CEO Ethan Brown stellt die Aktionäre auf "anhaltende Unsicherheiten für den Rest dieses Jahres“ ein. So etwas hört die Börse äusserst ungern.

Die Aktie schmierte am Tag der Zahlen-Verkündung um 13 Prozent ab. Dies, nachdem sie sich auf Jahressicht ohnehin schon halbiert hatte. Auch das Urteil der Analysten fällt geradezu verheerend aus. Von 19 Analysten raten nur noch deren zwei zum Kauf der Aktie. Das durchschnittliche Preisziel der Aktie liegt 43 Prozent unter dem jetzigen Kurs. Der Tenor der Analysten: Der Markt von Fleischersatzprodukten hat sich schneller gesättigt als erwartet und die Wettbewerbssituation spricht nicht für Beyond Meat. Vor einem Kauf ist weiterhin abzuraten.

Oatly

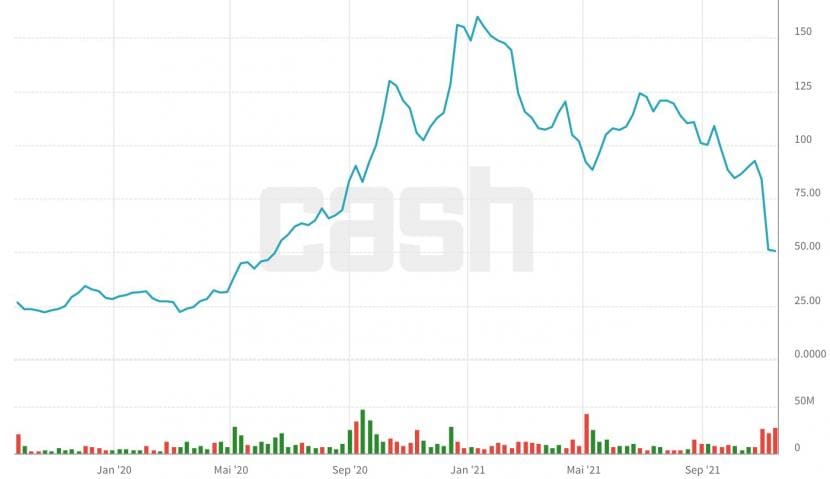

Scheinbar ähnlich sieht die Geschichte bei Oatly aus. Auch hier war die Euphorie im Mai gross, als der Hersteller von Hafergetränken an der US-Technologiebörse Nasdaq gelistet wurde. In den ersten drei Wochen bescherte der Hype der Aktie ein Kursplus von knapp 70 Prozent, was die Bewertung des Unternehmens auf über zehn Milliarden Dollar anwachsen liess. Doch seitdem geht es an der Börse kontinuierlich abwärts. Als Oatly vor rund einer Woche schliesslich die Umsatzprognose nach unten korrigieren musste, ging es für die Aktie noch einmal eine Etage tiefer. Aktuell notiert der Kurs rund 65 Prozent unter seinem Hoch.

Kursentwicklung der Oatly-Aktie seit dem IPO im Mai 2021, Grafik: cash.ch.

Das Unternehmen macht für den enttäuschenden Ausblick unter anderem "temporären Gegenwind" beim Ausbau von Produktionsanlagen im US-Bundesstaat Utah verantwortlich. Das Problem: Oatly untersucht ein Qualitätsproblem in der Produktionsstätte und wird laut eigener Aussage wahrscheinlich Lagerbestände vernichten müssen. Hier könnte der entscheidende Unterschied zu Beyond Meat liegen. Denn das Problem ist nicht ein gesättigter Markt. Laut CEO Toni Petersson bleibt die Nachfrage nach Oatly-Produkten "rasant steigend".

Den Optimismus scheinen auch die Analysten zu teilen, die die Aktie in grosser Mehrheit anpreisen und ein durchschnittlichen Kurspotenzial von knapp 80 Prozent sehen. Selbst Morgan Stanley, in der Vergangenheit zu den eher skeptischen Stimmen zählend, erhöhte das Rating am Donnerstag auf "Overweight". Der massive Rückgang der Aktien seit dem Höchststand im Juni sei übertrieben, schreibt die US-Bank.

Die Analysten bezeichnen Oatly als "gefallenen Star" und meinen, dass die Bewertung des Unternehmens im Verhältnis zu seinem langfristigen Wachstumspotenzial selbst bei niedrigeren Schätzungen attraktiv erscheint. Zudem seien die Produktions-Probleme eher temporärer Natur. Mutige Anlegerinnen und Anleger können auf einen Turnaround setzen.

Peloton

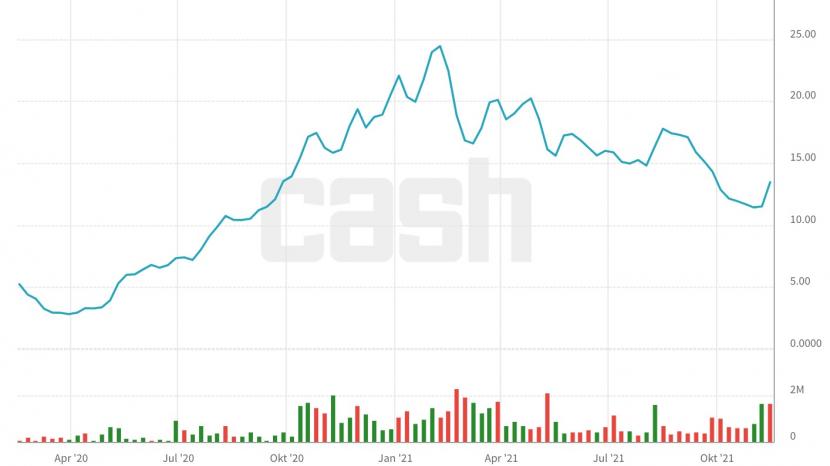

Für Aktionäre von Peloton sind es keine einfachen Wochen. Anfang November erlebte die Aktie einen regelrechten Abverkauf, nachdem der US-Anbieter von Fitnessgeräten mit seinen Quartalszahlen durch die Bank enttäuscht hatte. So kletterte der Umsatz im Jahresvergleich um magere sechs Prozent auf 805 Millionen Dollar bei einem Verlust von 376 Millionen Dollar. In der Vorjahresperiode hatte man noch schwarze Zahlen geschrieben. Noch schlimmer: Peloton kappt seine Umsatzprognose und rechnet für das Gesamtjahr nur noch mit Erlösen zwischen 4,4 und 4,8 Milliarden Dollar – zuvor hatte sich der Konzern noch 5,4 Milliarden Dollar zum Ziel gesetzt.

Kursentwicklung der Peloton-Aktie seit Anfang 2020, Grafik: cash.ch.

Letzte Woche konnten Aktionäre zwar kurz feiern, als das Unternehmen eine Kapitalerhöhung ankündigte und der Aktienkurs – für viele überraschend – daraufhin 15 Prozent zulegen konnte. Doch bereits am nächsten Tag ging es wieder abwärts. Das Problem von Peloton: Als Anbieter von Home-Trainingskursen handelt es sich um den Corona-"Profiteur" schlechthin. Zwar gilt Peloton als exzellent geführtes Unternehmen, doch die Erwartungen waren schlicht zu hoch. Fragt sich, ob der Abverkauf der Aktie, der sich mittlerweile auf ein Minus von 70 Prozent gegenüber dem Hoch von Ende Dezember 2020 summiert hat, so langsam Einstiegschancen bietet.

Analysten setzten ihre Kursziele zuletzt zwar ebenfalls herunter, sind aber weiterhin überwiegend optimistisch. So glaubt das kanadische Investmenthaus Canaccord, dass das zweite Quartal in Folge mit gesenkten Erwartungen zwar zu einer starken Neubewertung der Aktie geführt habe – fügt aber hinzu: "Wir sehen trotzdem weiterhin eine bedeutende Chance für langfristiges Wachstum, da die Akzeptanz von 'Connected Fitness' mit der Zeit zunimmt." Ähnlich sieht es die Credit Suisse, die Peloton weiterhin in einem intakten Wachstum sieht, auch wenn der Weg dorthin "etwas schwieriger zu sein scheint", wie der Analyst hinzufügt.

Für langfristige Investoren dürfte sich beim aktuellen Kursniveau eine Einstiegsgelegenheit bieten. Sollte sich die weltweit verschärfte Corona-Lage zunehmend an der Börse bemerkbar machen, könnten bei Peloton auch kurzfristig Kurssteigerungen möglich sein.

Home24

Auch bei Home24 handelt es sich um einen klassischen Corona-"Gewinner". Die Aktie des deutschen Online-Möbelhauses, das auch in der Schweiz wächst, hatte sich in der Corona-Krise zwischenzeitlich verfünffacht. Aber: Seit ihrem Hoch Anfang Februar haben sich die Titel bereits wieder halbiert. Home24 kämpft mit ähnlichen Problemen wie Peloton. Nach dem grossen Corona-Hype wurde am Markt zunehmend die Frage laut, wie nachhaltig die durch Corona ins Rollen gebrachte Wachstumsstory sei. Doch anders als bei Peloton befindet sich die Aktie bereits seit zwei Wochen wieder in einem deutlichen Aufwärtstrend.

Kursentwicklung der Home-24-Aktie seit Februar 2020, Grafik: cash.ch.

Neuen Schwung bekam die Aktie zuletzt durch eine Kaufempfehlung von Jefferies. Die US-Investmentbank nahm die Aktie mit einem Kursziel von 23 Euro auf, was einem Kurspotenzial von satten 65 Prozent entspricht. Die Analysten honorieren dabei das "solide Geschäft" von Home24. "Der Online-Möbelhändler profitiert von seiner kuratierten Auswahl für den Massenmarkt", schreiben die Analysten. Das Unternehmen habe beste Voraussetzungen, um vom wachsenden Marktanteil für das Online-Möbelgeschäft zu profitieren.

Hoffnung machen auch die Zahlen für das dritte Quartal. Anders als andere gefallene Corona-"Stars" bestätigte Home24 die Jahresprognose mit einem Zielwachstum von 28 bis 32 Prozent. Und noch etwas spricht für die Aktie: Der Shortseller Otus Capital Management hat laut Medienberichten zuletzt seine Short-Positionen um 35 Prozent reduziert. Gut möglich, dass dies – zusammen mit den zunehmenden Corona-Sorgen – der Aktie auch kurzfristig weiteren Schub verleihen könnte.