Die Erwartungen waren nicht hoch als letzte Woche die beiden grossen börsenkotierten Schweizer Uhrenkonzerne ihre Halbjahreszahlen lieferten. Bei Swatch waren sie tief genug, um mit einem Umsatzrückgang von über vier Prozent und einem geringeren Betriebsgewinn von gar 13 Prozent für ein kleines Kursfeuerwerk an den Börsen zu sorgen. Die Anleger hatten offenbar weit schlimmeres erwartet.

Die Ergebnisse von Rivale Richemont sorgten am Markt für weniger Euphorie. Lediglich ein Plus von einem Prozent waren am Ende des Tages zu verzeichnen. Dabei hat der Genfer Luxusgüterkonzern solide Zahlen präsentiert und beim Umsatzwachstum (+9 Prozent) die Markterwartungen übertroffen. Besonders das Schmuckgeschäft entwickelte sich gut, während das Uhrengeschäft um zwei Prozent schrumpfte.

Welche ist die bessere Aktie? cash vergleicht die beiden Schweizer Uhren-Aktien.

Bewertung: Swatch klar vorne

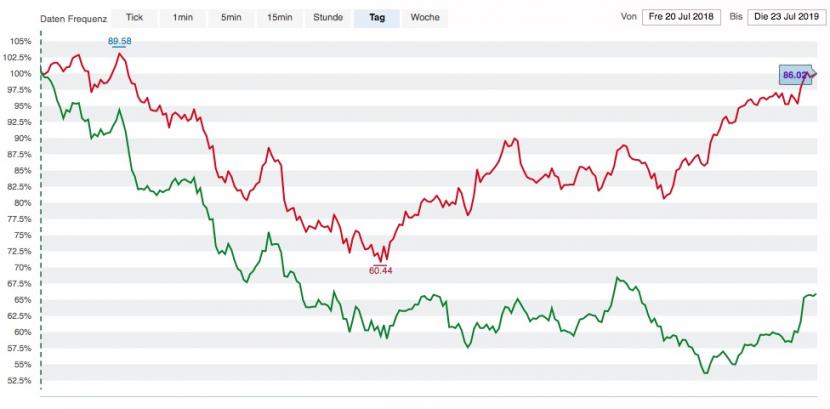

Man muss sich in Erinnerung rufen: Im Juni letzten Jahres kostete eine Swatch-Aktie noch 499 Franken – 62 Prozent mehr als heute. Zwar hatte Swatch damals gerade ein sehr gutes Halbjahr hingelegt, trotzdem ist der Absturz seitdem dramatisch. Der Richemont-Titel verlor im selben Zeitraum nur rund sieben Prozentpunkte. Vor allem deswegen, weil die Aktie seit Jahresbeginn eine steile Performance nach oben hinlegt.

Performance der Aktien von Swatch (grün) und Richemont (rot) seit einem Jahr, Quelle: cash.ch.

Die Folge: ein massiver Bewertungsabschlag der Swatch-Aktie im Vergleich zum Richemont-Titel. Für ZKB-Analyst Patrik Schwendimann ist die Bewertungsdifferenz derzeit zu hoch. Mit einem 12-Monate-KGV (Kurs-Gewinn-Verhältnis) von 24,3 sind Richemont um 38 Prozent höher bewertet als Swatch (17,6). Swatch kann in diesem Punkt also das Feld ein wenig von hinten aufrollen, während bei Richemont die Latte bereits hoch liegt.

Produktmix: Vorteil Richemont – Swatch mit Joker

Nachdem sich das Schweizer Uhrengeschäft seit dem Umsatzeinbruch von 2016 wieder gut erholt hatte, tun sich die Exporte im Jahr 2019 wieder etwas schwerer. In diesem Jahr enttäuschten vor allem die Umsätze in Europa, während die Märkte Asien und USA gute Zahlen lieferten – mit Ausnahme von Hongkong, wo die Proteste seit Monaten die Kauflust trüben.

Doch Richemont hat hier zwei Vorteile gegenüber Swatch: Erstens sind die Genfer bei Uhren überwiegend im Hochpreissegment angesiedelt. Der Uhrenumsatz mit teuren Schweizer Uhren wächst noch immer, anders als das mittlere und untere Preissegment. Dies weil der Luxusgüterumsatz allgemein krisenresistenter ist und Smartwatches Schweizer Uhren der günstigeren Preisklasse mehr und mehr konkurrenzieren.

Analysten gehen davon aus, dass das Geschäft mit der Swatch-Uhr nur noch knapp schwarze Zahlen schreibt. Auch CEO Nick Hayek räumte jüngst ein, dass sich die Marke Swatch im schwierigsten Wettbewerbsumfeld befinde. Swatch macht 77 Prozent seines Umsatzes mit Uhren unter 3000 Franken (Exportpreis).

Im unteren Preissegment hat Swatch allerdings einen Vorteil gegenüber Richemont. Ab Ende Jahr muss Swatch keine Eta-Uhrenwerke mehr an Richemont und andere Konkurrenten liefern. Für Oliver Müller, Uhrenexperte von Luxeconsult, ist das im mittleren und unteren Preissegment ein echter Wettbewerbsvorteil für Swatch. "Richemont hat derzeit noch keine wirkliche Alternative zum Eta-Werk."

Weniger Diversifikation bei Swatch

Zweitens hat Richemont, anders als Swatch, mit dem Schmuck-Geschäft ein sehr starkes zweites Standbein in seinem Produkt-Mix. Die Schmuck-Sparte mit den Marken Cartier und Van Cleef & Arpels machen knapp die Hälfte des Umsatzes aus und sind wahre Wachstumstreiber und gleichen das zurückgehende Uhrengeschäft mehr als aus.

Ausser mit Uhren ist Swatch lediglich mit Harry Winston im Luxusgüterbereich vertreten. Die 2013 akquirierte Schmuckmarke macht derzeit etwa acht Prozent des Umsatzes aus. Die Profitabilität der Luxusmarke hinkt der ohnehin ausbaufähigen Profitabilität aller Swatch-Marken hinterher. Allerdings: Hier könnte auch eine Chance liegen. ZKB-Analyst Schwendimann glaubt, dass Swatch die Profitabilität dank Skaleneffekten mittel- bis langfristig deutlich steigern kann.

Distribution: Beide in Transformation

Sowohl Swatch als auch Richemont sind dabei, ihre Vertriebswege zu optimieren. Ein grosses Thema sind hier die Online-Kanäle. Vor allem Richemont ging diesbezüglich in die Offensive. Die Zusammenarbeit des von Richemont gekauften Luxusgüter-Online-Händlers Yoox Net-a-Porter mit Alibaba wird laut Analysten der Helvetischen Bank noch immer "vollkommen unterschätzt". Doch auch Swatch ist an dem Thema dran. Neben Alibaba kooperiert der Bieler Konzern auch mit dem anderen grossen chinesischen Online-Händler JD.

Welche Aktie hat nun die Nase vorn? Kurz- bis mittelfristig hat Swatch einen grossen Vorteil: seine tiefe Bewertung. Seit etwa einem Jahr werden die Titel an der Börse abgestraft – teilweise zu Unrecht. Heisst: Wenn Swatch nicht allzu viel falsch macht und seine gesetzten Ziele auf Ende annähernd erreicht, ist hier Einiges zu holen. Bei Richemont ist die Latte bereits hochgelegt. Trotzdem: Die Uhrensparte samt Onlinehandel birgt noch Potenzial nach oben.