Was passiert, wenn Investoren von Panik mitgerissen verkaufen, liess sich vergangene Woche geradezu als Paradebeispiel beobachten: Kursstürze über zehn Prozent an den grossen Börsen der Welt als Folge der um sich greifenden Unsicherheit wegen des Coronavirus'.

Getrieben sind diese Bewegungen natürlich vom Nachrichtenfluss und auch der Politik der Notenbanken - wie am Dienstag mit der überraschenden Entscheidung der Fed, den Zins zu senken. Verursacht werden die Kursbewegungen von Grossinvestoren, die Milliarden hin- und herschichten, und von automatisierten Handelsprogrammen.

Die Versuchung ist in solchen Zeiten aber auch für Privatanlegerinnen und Privatanleger gross, schnell Aktien zu kaufen oder zu verkaufen; Vielleicht solche, die in kurz vor dem Kurssturz noch so schön gestiegen sind. Oder solche, die gerade sehr günstig aussehen.

Doch genau dies dürfte sich in vielen Fällen als Fehler herausstellen. Ruhig investiert zu bleiben ist kein ideologisch gemeinter Rat. Es gibt Gründe, weswegen dies die richtige Anlagepolitik in Zeiten schwerer Marktverwerfungen darstellt. Wenn sie ruhig bleiben, sind Sie am Ende auf der anlegerischen Siegerseite.

1. Auf Schwankungen reagieren kostet Geld

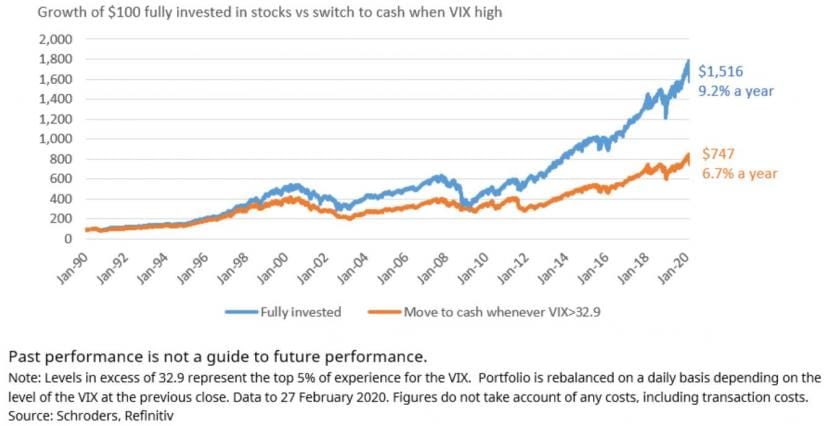

Der Volatilitätsindex VIX spiegelt die Schwankungen, wie der Markt sie in den nächsten 30 Tagen im amerikanischen Index S&P 500 erwartet. Dieser Index, der von der Terminbörse in Chicago berechnet wird, stand am Dienstagnachmittag bei 34,1 Punkten. Seit der Verschärfung der Coronaviruskrise Ende Februar hat er zwischenzeitlich mehr als 40 Punkte erreicht.

Weil der VIX zu hektischen Reaktionen am Markt führt, spricht man auch Angstbarometer. Nach Berechnungen des Londoner Vermögensverwalters Schroders aber lohnt es sich nicht, Käufe und Verkäufe anhand der VIX-Bewegungen durchzuführen.

Der S&P 500 erlaubte jeweils eine Rendite von 25 Prozent nach Phasen, in denen der VIX 32,9 Punkte überstieg, schreibt Schroders-Researchchef Duncan Lamont. Oder anders formuliert: Aus 100 Dollar, die man vor 30 Jahren investierte, sind bei Hin- und Hertraden von Aktien als Folge von VIX-Hochständen bei einer durchschnittlichen jährlichen Rendite von 6,7 Prozent heute 747 Dollar geworden.

Ist man voll investiert geblieben, sind über eine Jahresrendite von 9,2 Prozent im Lauf der Zeit 1516 Dollar geworden.

2. Der Talboden könnte noch nicht erreicht sein

Den Moment zu erkennen, an dem der Markt wirklich an der Talsohle entlang schrammt, ist schwierig bis unmöglich. Laut Randy Frederick, Vice President Trading und Derivate beim Wertpapierbroker Charles Schwab, sollen Investoren mindestens zwei "solide" Handelstage abwarten. Und auch dann solle man zunächst nur in kleinen Schritten zukaufen, rät der Experte. Volatilität bedeutet ja: Der Markt kann immer in zwei Richtungen ausschlagen.

Today's bounce is impressive, but may not signal an all-clear sign yet. It is often best to wait for at least 2 solid up days to do any bargain hunting, & even then, stay very small. Volatility is still high & that often means big moves in both directions.https://t.co/wyfH3UcCAS

— Randy Frederick (@RandyAFrederick) March 2, 2020

Genauso schwierig wie Einstiegspunkte zu finden, ist es, den richtigen Verkaufsmoment zu erwischen. Wer beim Beginn der Korrektur vorletzte Woche zwei oder drei Tage gewartet hatte, war schon zu spät dran. Daher: Die Investments lieber halten und warten, bis die Kurse wieder anziehen.

3. Ein Rebalancing reicht vollends aus

Auch professionelle Anleger wissen nicht, ob Marktkorrekturen kurz sind oder lange dauern werden. Statt hektisch punktuell zu verkaufen und dann bei möglichen Eintrittspunkten womöglich zu früh zuzukaufen, gleichen sie schlicht und einfach die Investments aus.

Bei einem so genannten Rebalancing wird zu einem vorgesehenen Zeitpunkt die ursprüngliche Aufteilung des Portfolios wiederhergestellt: Denn Kursveränderungen verändern auch die prozentuale Verteilung von Assets.

| Wie ein Rebalancing funktioniert, wird hier erklärt |

Ein Rebalancing führt automatisch dazu, dass gefallene Aktien wieder stärker im Portfolio vertreten sind, und es bei Aktien, die gestiegen sind, zu einer gewissen Reduktion der Anteile kommt. Das ist ein sicherer Weg, günstig zuzukaufen und bei gut laufenden Aktien Gewinne mitzunehmen. Und dies ohne, dass die Aufteilung der Anlagen fundamental verändert wird.

4. Die Geschichte lehrt: Die Märkte erholen sich

Jede Krise hat ihre spezifischen Eigenheiten. Zwar haben sich schon früher Epidemien ausgebreiten, aber noch nie in einer derart globalisierten Welt. Das macht die Coronaviruskrise unheimlich. Und was Investoren noch mehr verunsichert ist die aktuell noch nicht abschätzbare Frage, wie sehr die Epidemie die Weltwirtschaft in Mitleidenschaft ziehen wird.

Dennoch: Nach Krisen erholen sich die Märkte wieder, selbst wenn Horrorszenarien an die Wand gemalt werden. Als im Herbst 2008 die Finanzkrise ausbrach, befürchteten viele den kompletten Zusammenbruch des Weltfinanzsystems mit verheerenden Folgen für Sparer und das Kreditwesen. So kam es aber nicht. Auch das Coronavirus wird aller Voraussicht nach nicht das Ende der Welt einläuten.