Es war am 15. September 2008, als die letzte Finanzkrise mit dem Konkurs der US-Investmentbank Lehman Brothers und dem beinahe Kollaps des globalen Finanzsystems einen Höhepunkt erreichte. Die Nachwehen der grossen Krise sind auch 10 Jahre später noch sichtbar, etwa in Form von höheren Kapitalvorschriften für Banken oder bei den aufgeblähten Bilanzen der Notenbanken.

Aktuell herrscht wieder einmal Nervosität an den Märkten, vor allem wegen den USA und China, die seit Monaten in einen Handelsdisput verwickelt sind. Kann aus dem Zwist ein deutlicher Wirtschaftsabschwung oder gar die nächste grosse Krise entstehen? Anastassios Frangulidis, Chefstratege bei Pictet Asset Management Zürich, winkt ab: "Aus heutiger Sicht besteht keine unmittelbare Gefahr einer Rezession, die aus den Diskussionen um den zukünftigen globalen Handel entstehen könnte", sagt er im cash-Börsen-Talk.

Er begründet dies damit, dass die Massnahmen, die seitens der amerikanischen Regierung bereits implementiert und neu angedroht werden, höchstens einen Betrag von 2 bis 2,5 Prozent der amerikanischen Wirtschaftsleistung betreffen würden. Das hat zwar gereicht, um die Finanzmärkte im ersten Halbjahr zu verunsichern, genüge aber nicht für eine US-Rezession.

Der Bärenmarkt klopft schon bald an

Was aber nicht heisst, dass das Thema Rezession gegessen ist: "Ein Beben wird schon kommen", prophezeit Frangulidis. Sechs bis neun Monate vor der nächsten Rezession wird der Markt laut Frangulidis wahrnehmen, dass die Unternehmensgewinne stark korrigieren, was zu grösseren Verwerfungen bei Aktien führen wird. "Vielleicht nicht 55 Prozent Korrektur beim S&P 500 wie im Jahr 2008. Aber es wird sicher eine starke Korrektur geben."

Als möglicher Auslöser der nächsten Rezession sieht er die Geldpolitik der USA. Die US-Notenbank Fed hebt in regelmässigen Abständen die Zinsen an, gleichzeitig wird Liquidität aus den Märkten gepumpt - beides nimmt den Märkten Wind aus den Segeln. Die Fed düfte in diesem Jahr nochmals zwei Zinsanpassungen durchführen. Hinzu kommt eine weitere Bilanzreduktion.

Laut Frangulidis wird es für die US-Konjunktur ab 2020 schwierig, die Finanzmärkte nehmen diese Entwicklung aber schon einige Monate vorher vorweg. "Bereits ab 2019, eher in der zweiten Jahreshälfte, wird die Lage an den Finanzmärkten kritisch", so seine für Anleger wenig erbauliche Einschätzung.

SMI hat noch Potenzial

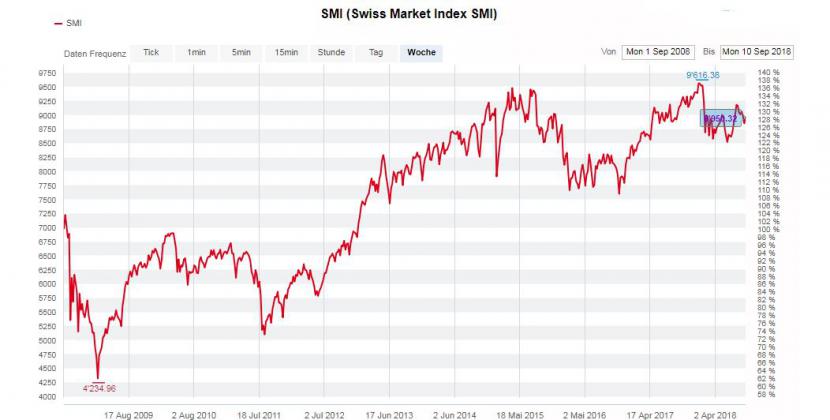

Und wenn die USA mal hustet, so die alte Ökonomenweisheit, dann kriegt die Welt die Grippe. Dann wäre auch der Bullenmarkt am Schweizer Aktienmarkt, der im März 2009 begann und den Swiss Market Index (SMI) seither mehr als verdoppeln liess, zu Ende. Aktuell hängt der Leitindex an der Marke von 9000 Punkten und ist somit knapp 7 Prozent vom in diesem Januar erreichten Allzeithoch bei 9616 Punkten entfernt.

Kursentwicklung des SMI in den letzten 10 Jahren, Quelle: cash.ch

Es ist möglich, dass der SMI nach einer längeren Seitwärtsbewegung vor dem erwarteten Knall nochmals aufblühen wird: "Die zyklischen Werte haben im letzten Jahr und zu Beginn dieses Jahres gut performt. Es ist nun Zeit, dass die Defensiven etwas besser laufen. Davon würde der SMI profitieren", sagt Frangulidis. Das Potenzial sei vorhanden, um das bisherige Allzeithoch noch etwas zu überbieten.

Aus den defensiven Sektoren empfiehlt der Pictet-Chefstratege vor allem Titel aus dem Pharmabereich und nichtzyklische Konsumgüter. Im SMI sind dies die drei Schwergewichte Novartis, Nestlé und Roche. Aber auch spätzyklische Energietitel, die am ehesten in den USA zu finden sind, seien noch interessant.

Erfahren Sie im cash-Börsen-Talk ausserdem, wie Anastassios Frangulidis vor 10 Jahren den Tag der Lehman-Pleite erlebte und wie sich der Schweizer Franken weiter entwickeln wird.