AMS wächst mit atemberaubendem Tempo: Im ersten Quartal steigerte der Sensorenhersteller aus Unterpremstätten den Umsatz um satte 147 Prozent. Der bereinigte operative Gewinn (EBIT) fiel gar fünfzehnmal höher als im Vorjahreszeitraum aus.

Dennoch reagierte die Börse am vergangenen Dienstag unterkühlt auf diese Zahlen. Zum einen hatten sich einige Analysten noch bessere Zahlen erhofft und zum anderen wartete das Unternehmen mit eher schwachen Zielvorgaben für das angelaufene zweite Quartal auf. Zeitweise wurde die AMS-Aktie an diesem Tag mit Kursverlusten von fast 14 Prozent abgewatscht.

Kräftiges Gewinnwachstum voraus

Im Anschluss an die Ergebnisveröffentlichung sieht man sich nun insbesondere bei Bernstein Research zum Zurückrudern veranlasst. Der schleppende Absatz beim Jubiläumsmodell iPhone X von Grosskunde Apple und die unterschätzte Fixkostenbasis zwingt die US-Investmentbank, das Kursziel auf 150 (zuvor 180) Franken zusammenzufalten. Allerdings wird die Aktie weiterhin mit "Outperform" zum Kauf empfohlen.

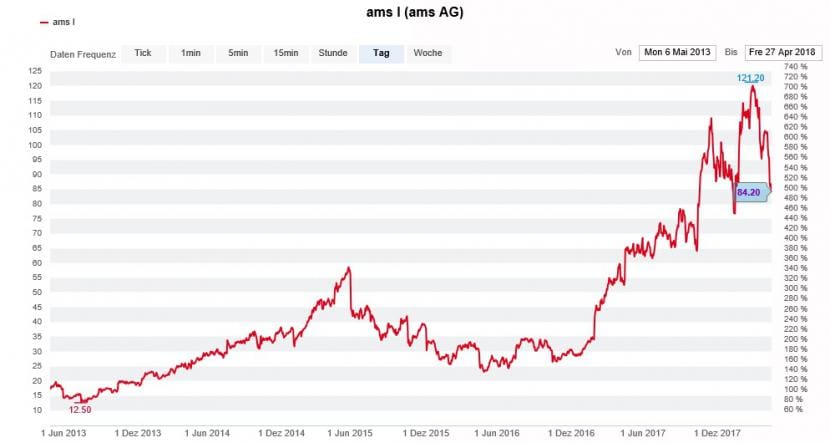

Beeindruckende Kursentwicklung der AMS-Aktie über die letzten fünf Jahre (Quelle: www.cash.ch)

Denn Bernstein Research erachtet die längerfristigen Aussichten als intakt. Die US-Investmentbank traut AMS im laufenden Jahr ein Gewinnwachstum von 81 Prozent zu, gefolgt von 136 Prozent im Folgejahr. Der Sensorenhersteller fahre beim Wachstum weiterhin auf der Überholspur, so heisst es angesichts der starken Stellung des Unternehmens im zukunftsträchtigen Geschäft mit 3D-Sensoren.

Aktienexperten sind sich für einmal einig

Als der Technologieanalyst von Bernstein Research vor drei Wochen die Abdeckung der AMS-Aktie aufnahm, lag das Kursziel mit 180 Franken weit über jenem sämtlicher anderer Berufskollegen. Das bleibt auch nach der Kurszielreduktion so, kürzten im Anschluss an die Quartalsergebnisveröffentlichung doch auch andere Analysten ihre Kursziele.

In Expertenkreisen ist man sich überraschend einig: Vom Schlusskurs vom Freitagabend bei 84,20 Franken verfügt die AMS-Aktie über Aufwärtspotenzial. Von 14 Analysten raten nicht weniger als 11 zum Kauf der Aktie. In den übrigen drei Fällen lautet das Anlageurteil "Halten". Die Kursziele reichen dabei von 80 (Commerzbank) bis 150 Franken (Bernstein Research). Das zumindest verraten Erhebungen der Nachrichtenagentur AWP.

Mit einem Kurs-Gewinn-Verhältnis (KGV) von knapp 27 für das laufende Jahr ist die Aktie auf den ersten Blick zwar kein Schnäppchen. Dank des erwarteten starken Gewinnwachstums sollte sich das KGV im kommenden Jahr dann aber auf 11,3 verringern.