Wer in der Vergangenheit Givaudan-Aktien kaufte, konnte eigentlich nichts falsch machen: Halten, Dividenden einkassieren und den Kursanstieg geniessen, lautete die Devise.

Am ersten Handelstag im Juni 2000 - als sich der Riechstoffhersteller von der Muttergesellschaft Roche loslöste, war die Aktie noch 510 Franken wert. Inzwischen sind es 2589 Franken - fünfmal mehr. Die Dividendenausschüttung nicht einmal einberechnet. Grösster Einzelaktionär bei Givaudan ist derzeit Microsoft-Gründer Bill Gates, der 2011 einstieg und inzwischen eine Beteiligung von rund 14 Prozent aufgebaut hat.

Doch die jüngere Kurshistorie von Givaudan dürfte Gates und allen anderen Aktionären etwas weniger Freude bereiten. Seit dem 18. Juni 2019 – also ziemlich genau seit einem Monat – ist eine negative Trendwende beobachtbar.

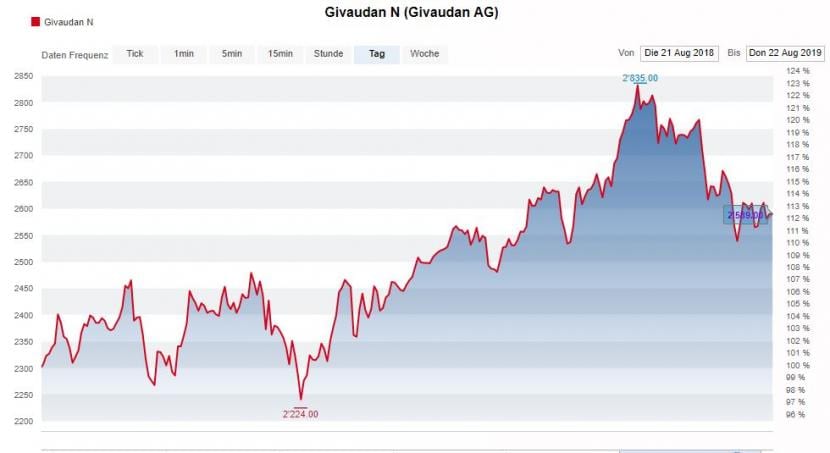

Kursentwicklung Givaudan-Aktie in den letzten 52 Wochen. (Quelle: cash.ch)

Kursentwicklung Givaudan-Aktie in den letzten 52 Wochen. (Quelle: cash.ch)

Innerhalb eines Monats ist die Aktie vom Rekordhoch bei 2835 Franken um rund 10 Prozent auf 2589 Franken gefallen. Auslöser der Korrektur waren - neben einem allgemein unsicheren Marktumfeld - die Mitte Juli veröffentlichten Halbjahreszahlen.

Zwar ist der weltgrösste Aromen- und Duftstoffhersteller aus Vernier bei Genf im ersten Semester 2019 organisch um starke 6,3 Prozent gewachsen. Das liegt über dem Mittelfristziel 2020 von 4 bis 5 Prozent. Doch überwiegte bei den Anlegern die Enttäuschung über die Margenschwäche: Die Betriebsgewinn-Marge (Stufe Ebitda) sank von 22,5 auf 21,3 Prozent.

Sehr kritisch äusserte sich dazu Goldman Sachs: Die unerwartet schwachen Margen offenbarten einen Mangel an Preisgestaltungsmacht, schrieb die zuständige Analystin. Und Mirabaud stellte fest, dass die angestrebten Preiserhöhungen von Givaudan keine einfache Übung seien. Vor allem nicht, da die Kunden zu rund 50 Prozent multinationale Unternehmen sind. Diese würden höchstens schrittweise Preisanpassungen nach oben akzeptieren.

Aussichten bleiben gut

Zeichnet sich nun bei Givaudan eine Zeit mit tieferen Margen und sinkenden Aktienkursen ab? Wohl kaum. Givaudan selbst betont, Preiserhöhungen aufgrund von höheren Rohstoffkosten vollständig an Kunden weitergeben zu können. Allerdings geschieht dies gemäss CEO Andrier Gilles jeweils mit einem Verzögerungseffekt von vier bis sechs Monaten. Künftig dürfte es weitere Preisanpassungen nach oben geben.

Die enttäuschende Marge hat zudem mit (noch) wenig profitablen Akquisitionen zu tun. Allen voran ist dies die 2018 für 1,5 Milliarden Franken erworbene Pflanzenverarbeiterin Naturex aus Frankreich. Doch eine Akquisition in dieser Höhe braucht eine gewisse Anlaufzeit, bis sie auf Touren kommt. Die ZKB geht für den Gesamtkonzern bereits im zweiten Halbjahr von einer Margenstabilisierung oder -verbesserung aus.

Givaudan hält weiter an ihrer Strategie fest, mit wachstumsstarken Übernahmen ihre marktführende Position zu zementieren. Mit der deutschen Drom (Umsatz rund 120 Millionen Franken) und der britischen Fragrance Oils (Umsatz rund 60 Millionen Franken) wurden allein im August zwei weitere Zukäufe publik gemacht - beide Firmen gelten als wachstumsstark und gut aufgestellt. Seit 2014 waren dies bereits die Zukäufe Nummer 12 und 13. Weitere gezielte Ergänzungskäufe dürften folgen.

Mit einem geschätzten Kurs-Gewinn-Verhältnis von 35 für 2019 ist die Aktie zwar stolz bewertet. Doch eine hohe Bewertung hat bei Givaudan schon fast Tradition - da Qualität ihren Preis hat. Givaudan ist ein defensiver Titel, der auch eine rauere Konjunktur gut überstehen kann. Damit die Erfolgsstory der Aktie allerdings weiter geht, muss im zweiten Halbjahr eine Margenverbesserung her. Das ist den Genfern zuzutrauen.