cash.ch: Das 60/40-Portfolio mit 60 Prozent Aktien- und 40 Prozent Obligationenanteil ist der traditionelle Ansatz, um den Endkunden ein Portfolio mit ausgewogenem Risiko zu bieten. Sie plädieren dafür, dies zu überdenken. Können Sie das erläutern?

Ursula Marchioni: Das 60/40-Portfolio hat letztes Jahr schlecht abgeschlossen. Aktien wie Obligationen haben sich beide synchron negativ entwickelt - und dies, obwohl die Anleihen gemäss traditionellem Lehrbuch besser hätten abschneiden und das Portfolio stabilisieren sollen. Entsprechend debattieren Investorinnen und Investoren, ob dieses Portfolio-Modell der Vergangenheit angehört. Das zeigt sich auch daran, dass verschiedene Privatbanken in den letzten Jahren angefangen haben, alternative Anlagen ins Portfolio aufzunehmen. Es braucht mehr Flexibilität beim Portfolio-Aufbau.

Wieso hat das 60/40-Portfolio letztes Jahr so schlecht abgeschnitten?

Wir sind in ein neues makroökonomisches Regime getreten, in dem das Verhältnis zwischen Aktien und Obligationen anders ist und sein wird als in der Vergangenheit. Die Zeit vor diesem neuen Regime nennen wir die 'Great Moderation'. Es wäre leicht, 2022 einfach als ein Unglücksjahr in Bezug auf Performance abzutun. Jedoch war unserer Ansicht nach 2022 eher ein Jahr, in dem ein Paradigmenwechsel beim Anlegen stattfand. Erstens, weil die Zinssätze im Zuge der anziehenden Inflation auf ein höheres Niveau gestiegen sind, da die Zentralbanken hart daran gearbeitet haben, die steigende Inflation einzudämmen. Auch wenn der weitere Weg insbesondere nach den jüngsten Ereignissen im Zusammenhang mit der Silicon Valley Bank (SVB) ungewiss bleibt, ist es schwer vorstellbar, dass die Zinsen kurz- bis mittelfristig auf das niedrige Niveau von vor 18 Monaten zurückgehen. Zweitens fällt mit dem Beginn des Ukraine-Kriegs die sogenannte 'Friedensdividende' - wie es unser CEO Larry Fink formuliert - weg.

Was sind die Folgen?

Dies führt dazu, dass die Volatilität bei den Makro-Faktoren in Zukunft deutlich höher sein wird als wir uns das über die letzten Jahre gewohnt waren. Das bringt eine höhere Volatilität bei den Zinsen, stärker schwankende Inflationswerte oder ein höheres Aktien-Beta mit sich (Aktien-Beta ist die Empfindlichkeit des Eigenkapitalwerts beziehungsweise des Aktienkurses auf eine Veränderung des Gesamtmarkts, Anm. der Redaktion).

Das bedeutet, dass die Volatilität an den Märkten generell ansteigen wird?

Davon gehen wir aus. Dies primär, weil die Zentralbanken nicht wie in der Vergangenheit dem Markt mit ultratiefen Zinsen oder übermässiger Liquiditätszuführung bei Problemen sofort zu Hilfe eilen werden. Sie werden weiterhin intervenieren, um die Funktion des Finanzsystems aufrechtzuerhalten, wie der Fall der SVB zeigt. Aber die Notwendigkeit, die Inflation zu kontrollieren und gleichzeitig ein übermässiges Bremsen des Wachstums zu vermeiden respektive eine Rezession zu verursachen, wird ein Problem darstellen, mit dem sich Zentralbanken bisher nicht auseinandersetzen mussten.

Welche Implikationen hat dies?

Dies hat tiefgreifende Auswirkungen auf die Portfoliokonstruktion. Dieses zu 'Hilfe eilen' hat dazu geführt, dass ein statisches 60/40-Portfoliomodell in den letzten 30 Jahren gut funktioniert hat - wie so oft: Sowohl Aktien als auch Obligationen verzeichneten in einem 'Goldilock'-Szenario positive Renditen. Mit Blick in die Zukunft sind wir nun aber überzeugt, dass dieses statische Portfoliokonstruktionsmodell - egal ob nun 60 Prozent Aktien / 40 Prozent Obligationen oder 40 Prozent Obligationen / 60 Prozent Aktien - deutliche grössere Herausforderungen zu meistern hat. Wir können heute von einer Zeitenwende sprechen, die nach einem veränderten Ansatz verlangt, weil die Risiken am Rand und somit die Kursausschläge deutlich grösser werden könnten.

Dieses höhere Risiko sollte aber eigentlich für einen hohen Obligationenanteil sprechen?

Obligationen sind tatsächlich wegen der steigenden Inflation attraktiver. Insgesamt dürften Anleger dieses Jahr dazu übergehen, in ihren Portfolios höhere Anteile an Obligationen zu halten. Die Kernaussage ist jedoch, dass ein Anleger, selbst wenn dieser höhere Anteil an Obligationen eine Chance darstellt in nächster Zeit, ihn nicht einfach für die nächsten zehn Jahre statisch halten sollte - also so, wie er es in den letzten zwei Jahrzehnten getan hat. Es braucht eine regelmässige und kritische Einschätzung, ob das aktuelle Portfolio ein akkurates Chancen-/Risiko-Verhältnis aufweist. Die Zeit des statischen Portfolios gehört der Vergangenheit an.

Steigen damit nicht die Risiken im Portfolio, wenn ich den Aktienanteil erhöhe?

Nicht unbedingt. Risiken werden meistens rückwirkend betrachtet. Investoren sollten sich aber vielmehr an einem Risiko- und Rendite-Ziel orientieren. Das kann dann heissen, dass in einer Periode mehr Obligationen gehalten werden, in einer anderen Periode mehr Aktien oder Commodities.

Wenn ich den Aktienanteil erhöhe im Portfolio, erhalte ich per Definition mehr Rendite?

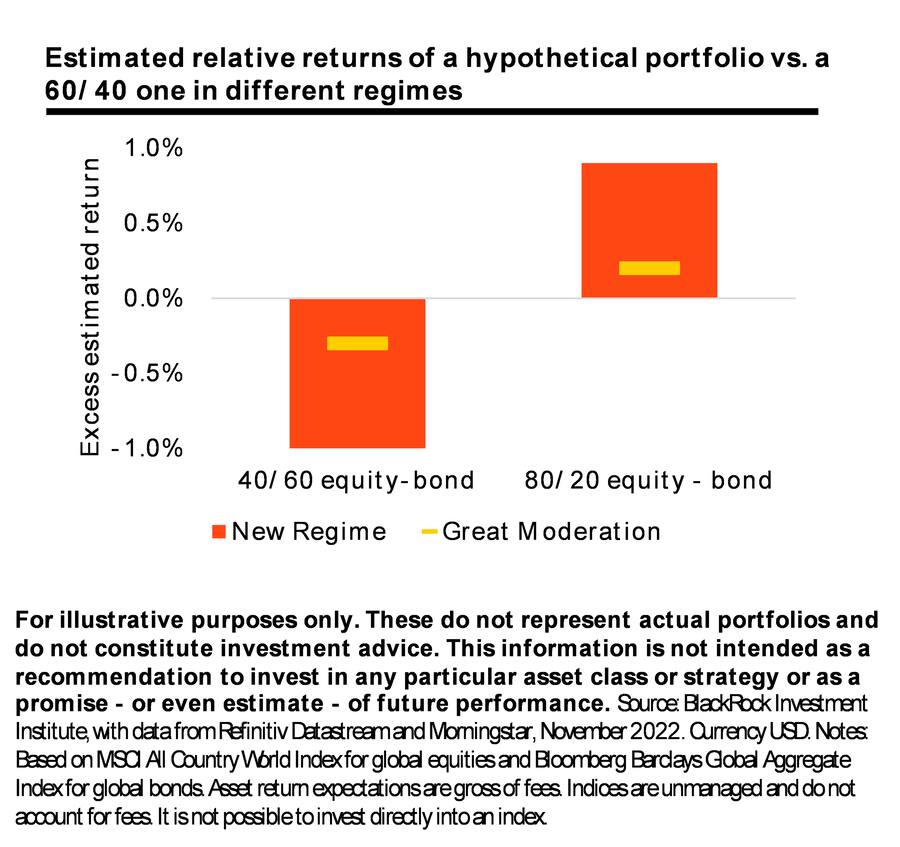

Wichtig ist der risikogewichtete Ertrag. In der Vergangenheit hat sich gezeigt, dass ein Portfolio mit 80 Prozent Aktienanteil und 20 Prozent Obligationenanteil einen höheren Ertrag im Vergleich zu einem klassischen 60/40-Portfolio ergeben hat. Unseren Analysen zufolge lag die Delta-Rendite zwischen Allokationen mit einem Aktienanteil von +/-20 Prozent gegenüber Obligationen während der Periode der 'Great Moderation' bei durchschnittlich +/-0,25 Prozent pro Jahr. Das gleiche Delta wird in Zukunft um das Vierfache auf etwa +/-1 Prozent ansteigen. Mit zunehmender Makro-Volatilität wächst auch die Bedeutung der Vermögensallokation - und die 'richtige' Wahl wird häufiger angepasst werden müssen.

Ursula Marchioni ist Managing Director und Leiterin des BlackRock Consulting Business, dem Portfolioberatungsgeschäft von Blackrock in Europa, dem mittleren Osten und Afrika. Das Geschäft ist spezialisiert auf Portfoliolösungen in Bezug auf die Vermögensallokation, den Portfolioaufbau und die Implementierung. Frau Marchioni kam 2012 von der Credit Suisse zu Blackrock, wo sie fünf Jahre in verschiedenen Positionen tätig war, unter anderem als "Head of CS ETF Sales Strategy and Institutional Sales for Financial Institutions". Während dieser Zeit hat Ursula Marchioni 18 Monate in Zürich verbracht.

Rendite-Erwartung Portfolios von BlackRock in der Zukunft (2023).

Muss ich nun das Portfolio alle drei Monate anpassen?

Nein, das sicherlich nicht. Beispielsweise wären die Kosten hierfür vermutlich zu hoch. Wir plädieren viel mehr dafür, dass das Portfolio regelmässig, mit Blick auf die Zielsetzungen, überprüft wird. Das Risiko-/Rendite-Ziel ist der kritische Punkt im Bezug auf die Korrelation zwischen Obligationen und Aktien und muss in den Fokus gestellt werden.

Je älter ein Investor ist, desto mehr sollte dieser in Obligationen investieren. Ist diese Regel noch gültig?

Dies ist sicher ein Kernpunkt. Grundsätzlich ist es oft sinnvoller, bei höheren Zinsen einen Teil des Vermögens in Obligationen zu halten, gerade im Alter. Das sollte aber kein Grund sein, die Zusammensetzung des Portfolios nicht regelmässig zu überprüfen. Ansonsten kann es zu bösen Überraschungen kommen. Wir denken, dass Vermögensverwalter hier gefordert sind, denn auch im Alter sollte ein Portfolio in Bezug auf den Anlagemix nicht fix sondern flexibel ausgelegt sein.

Wenn ein Anleger oder Anlegerin einen hohen Aktienanteil hat, sollte da nicht versucht werden, die Volatilität abzusichern?

Das ist eine Möglichkeit. Allerdings ist das kein gradliniger Prozess. Investieren ist einfach nicht schwarz und weiss, sondern ein Prozess und hängt stark von der Risikobereitschaft eines Investors ab. Es wird dabei auch sicher Perioden geben, wo Obligationen eine Absicherung wären oder Aktien und Obligationen gemeinsam gut performen wie in den letzten 30 Jahren. Es ist einfach wichtig, flexibel zu bleiben. Das heisst je nach Situation auch, alternativen Anlagen oder zum Beispiel Commodities ins Portfolio aufzunehmen und sich damit abzusichern.

1 Kommentar

Wozu Obligationen? Ein paar "langweilige" Aktien mit guter Dividende erfüllen denselben Zweck. Wichtig, gestaffelt kaufen.