Im Normalfall sind die Renditen für kurze Laufzeiten von Obligationen tiefer als der Zins für lange Laufzeiten. Das macht Sinn: Vergleicht man etwa eine zweijährige mit einer zehnjährigen Anleihe, sind bei letzterer durch die längere Zeitperiode die Risiken höher - was mit einer höheren Rendite abgegolten wird. Der Emittent kann zum Beispiel in Zahlungsschwierigkeiten geraten, oder eine einsetzende Inflation kann über die Jahre die Rendite wegfressen.

Nur funktioniert der Obligationenmarkt nicht immer nach Schema F. Es kam in der Vergangenheit hin und wieder vor, dass die ein- bzw. zweijährigen US-Staatsanleihen ("Treasuries") besser verzinst wurden als die zehnjährigen - im Fachjargon wird dies "negativer Term Spread" oder "inverse Zinskurve" genannt.

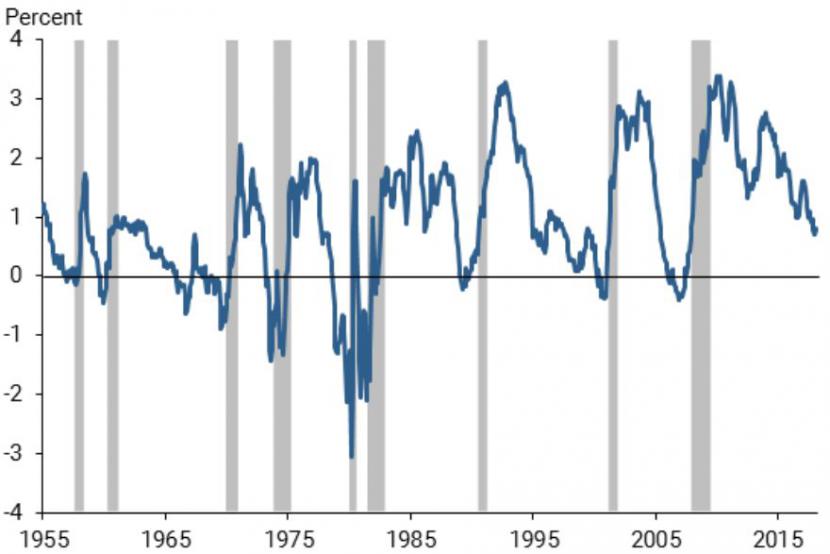

Tritt dieser Fall ein, läuten bei Ökonomen alle Alarmglocken: "Jeder US-Rezession in den letzten 60 Jahren ist ein negativer 'Term Spread' vorausgegangen", schreibt die Federal Reserve San Francisco diesen Frühling in einer Publikation. Folgende Grafik unterstreicht diesen Befund:

Renditeunterschied zwischen zehnjährigen und einjährigen US-Staatsanleihen seit 1955

Grau markierte Bereiche: Rezessionsphasen / Quelle: Federal Reserve San Francisco

Seit 1955 gab es neun Rezessionsphasen in den USA (in Grafik grau markiert) - und jedesmal rentierten kurz davor einjährige US-Staatsanleihen besser als zehnjährige US-Staatsanleihen (bei Werten von unter Null in der Grafik). Vom negativen Term Spread bis zur Rezession dauerte es jeweils 6 bis 24 Monate. Nur Mitte der 1960er Jahre blieb eine Rezession aus. Zu einer wirtschaftlichen Verlangsamung kam es damals im Anschluss aber trotzdem.

Die Rezessionsangst geht wieder um

Mit dieser Faktenlage erstaunt es kaum, dass ein negativer Term Spread unter Ökonomen als zuverlässigster Rezessions-Indikator überhaupt gilt. Erklärbar ist dieser Zusammenhang so: Erwarten Finanzmarktteilnehmer eine baldige Rezession, so tauschen sie ihre kurzfristigen Anleihen in länger laufende Papiere um, damit die dort vergleichsweise hohen Renditen noch schnell gesichert werden können, bevor es zu spät ist. Das erhöht die Rendite bei kurzen Laufzeiten und verringert diejenige bei längeren.

Gegenwärtig schmilzt die Renditedifferenz zwischen zehnjährigen und zweijährigen US-Treasuries immer mehr, was die Rezessionsangst wieder aufkommen lässt. Inzwischen beträgt der Spread gerademal 25 Basispunkte, also 0,25 Prozent. Das ist so tief wie seit 2007 - unmittelbar vor Ausbruch der grossen Finanzkrise - nicht mehr. Die Deutsche Bank erwartet, dass die Zinskurve spätestens Ende 2019 invers werden wird. Tritt dies ein, dürfte die Rezession auch nicht mehr weit sein, wie uns die Vergangenheit lehrt.

Dass es früher oder später zu einer wirtschaftlichen Rezession kommen muss, scheint aber sowieso klar: Seit 2009 läuft es der Wirtschaft und den Aktien rund, gleichzeitig nehmen die Notenbanken langsam Liquidität aus dem Markt und heben die kurzfristigen Zinsen mehr und mehr an. Das wird früher oder später die Wirtschaftsleistung abwürgen.

Anleger sollten cool bleiben

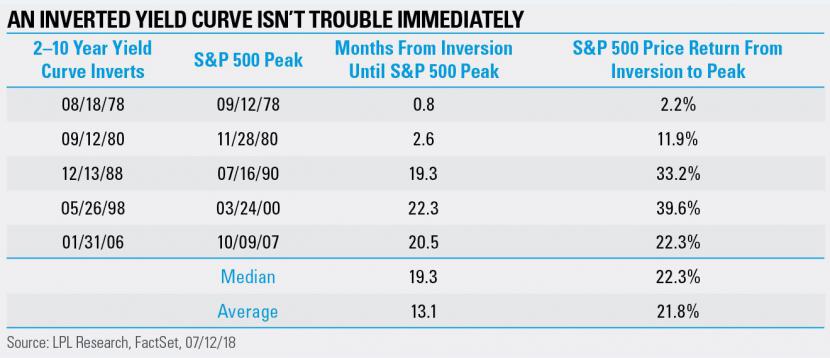

Während einer Rezession, in der es den Firmen schlecht läuft, leidet natürlich auch der Aktienmarkt. Das heisst aber nicht, dass Anleger im Falle einer negativer Differenz zwischen langen und kurzen US-Staatsanleihen gleich panikartig ihre Aktien abstossen sollten: "Wenn wir die letzten fünf Rezessionen betrachten, stieg der S&P 500 jeweils durchschnittlich noch weitere 19 Monate lang an, nachdem die Zinskurve invers wurde", schreibt Ryan Detrick von LPL Research in einem Kommentar.

Detrick untermauert seine Aussage mit harten Fakten: Er analysierte die Zeitspannen zwischen dem negativen Term Spread bis zum Ende der Hausse am amerikanischen S&P 500. Tatsächlich hätten Anleger bei einem frühzeitigen Ausstieg noch einiges an Performance verpasst. Im Schnitt stieg der Index jeweils noch ganze 22 Prozent an. Vor dem Platzen der Dotcom-Blase im Jahr 2000 waren es sogar noch fast 40 Prozent Performance. Anleger sollten also nicht gleich in Panik verfallen.