Die Aktienkurse von Richemont und Swatch haben seit Mitte August deutlich korrigiert - 15 Prozent bei Richemont und 12 Prozent bei Swatch. Dies ist nur auf den ersten Blick erstaunlich, verbuchen doch beide Unternehmen einen grossen Teil ihres Umsatzes in China. Gerade dort hat sich das Wirtschaftswachstum im Verlauf dieses Jahres deutlich verlangsamt. Und die Marktturbulenzen um den krisengebeutelten Immobilienkonzern Evergrande und die jüngsten Corona-Ausbrüche in China trüben die Konjunkturaussichten zusätzlich.

Trotzdem gehört Richemont mit einem Kursplus von 22 Prozent zu den diesjährigen Gewinnern. Der Swiss Market Index konnte in derselben Periode 11 Prozent zulegen. Eine Unterdurchschnittliche Kursentwicklung weisen aber die Papiere von Swatch auf - diese stehen seit Jahresbeginn 6 Prozent höher.

Nun bekommen beide Luxusgüteraktien nach der stärkeren Korrektur Unterstützung von Analystenseite. Barclays nimmt die Bewertung für Richemont in einer Branchenstudie mit "Overweight" und einem Kursziel von 123 Franken wieder auf. Dies entspricht einem Aufwärtspotenzial von knapp 26 Prozent.

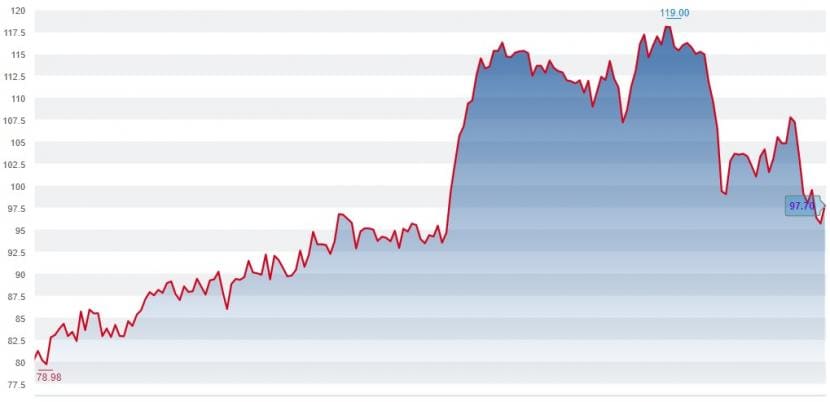

Kursentwicklung der Richemont-Aktien seit Jahresbeginn (Quelle: cash.ch).

Die zuständige Barclays-Analystin Carole Madjo schreibt, dass die kurz- und mittelfristigen Aussichten für das Schmuckgeschäft positiv blieben. Mit der Flaghship-Marke Cartier habe Richemont einen grossen Vorteil gegenüber der Konkurrenz.

Ebenso geht Madjo davon aus, dass das Markenschmucksegment vor allem in China stark zulegen dürfte. Richemont sei in diesem Markt gut vertreten. Zum Wachstum der Gruppe dürfte auch das Uhrengeschäft beitragen, während bezüglich des Online-Vertriebs und der Sparte Mode/Accessoires weiterhin Fragezeichen bestünden, so die Expertin weiter.

Swatch als präferierter Titel der Branche

Noch optimistischer ist Barclays für die Inhaberaktien von Swatch, das die Bank infolge einer Branchenstudie mit einer Bewertung "Overweight" und einem Kursziel von 363 Franken wieder aufnimmt. Gegenüber dem heutigen Kurs entspricht dies einem Ertragspotenzial von 42 Prozent.

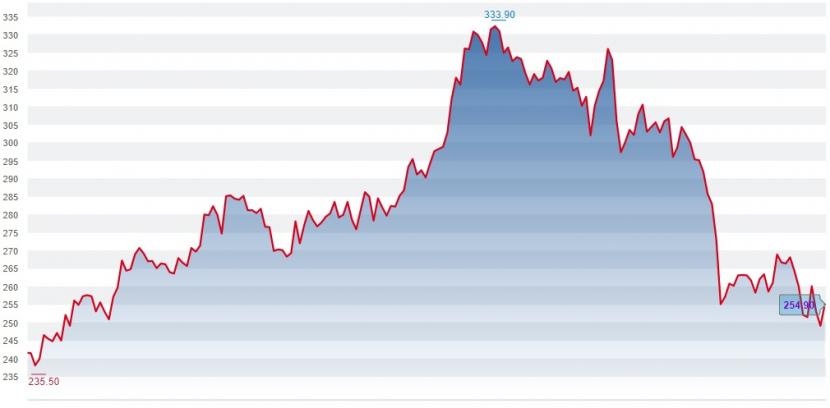

Kursentwicklung der Swatch-Aktien seit Jahresbeginn (Quelle: cash.ch).

Die Analystin Carole Madjo sieht aufgrund der jüngsten Kursrückgänge im Luxusgütersektor einige Kaufgelegenheiten. Und Swatch sei dabei neben LVMH ihr präferierter Titel der Branche. Sie erwarte für den Uhrenhersteller nach dem soliden ersten Halbjahr - mit einer Erholung der wichtigen Marke Omega auf Vorkrisenniveau - auch für das zweite Semester eine starke Entwicklung.

Die Konsenserwartungen für das zweite Semester von Swatch schätzt sie als zu niedrig ein. Entsprechend sieht sie Potenzial, dass wie schon zum Halbjahr auch im Gesamtjahr die Erwartungen übertroffen werden. Auf lange Frist blieben zwar einige Fragen offen, die kurzfristigen Aussichten seien aber attraktiv genug, so das Fazit der Analystin.

Die Aktien reagieren auf die positive Branchenstudie mit einem Kursplus. Richemont stehen am Mittwochvormittag 1,8 Prozent, Swatch 2,4 Prozent höher.

(cash/AWP)