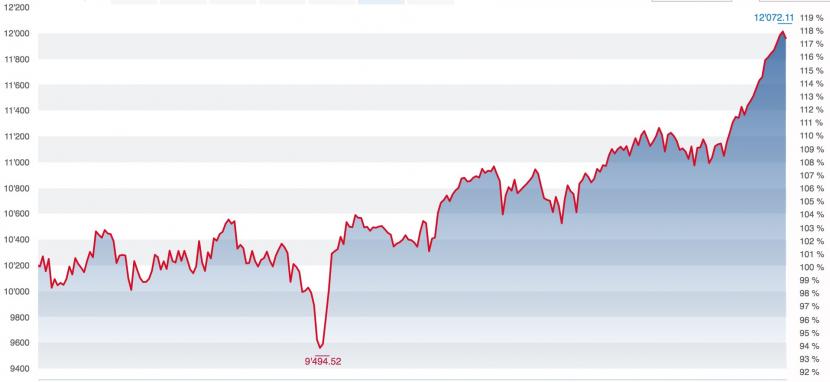

2020 war das Jahr der Wachstumsaktien und Technologiewerte. Dieses Jahr konnten zyklische Werte den Turbo zünden. Zuletzt haben plötzlich auch wieder Substanzwerte und sogenannte defensive Aktien in der Gunst der Anlegerinnen und Anleger gestanden. Vor allem Letzteres hat dazu geführt, dass die Schweizer Börse - später als andere Aktienmärkte - die Vorkrisenniveaus erreichen konnte und aktuell gar von Rekord zu Rekord eilt. Am Donnerstag schloss der Swiss Market Index (SMI) erstmals in seiner Geschichte über der Marke von 12'000 Punkten.

SMI-Kursverlauf in den letzten zwölf Monaten. Grafik: cash.ch

Die Kurse getrieben haben vor allem die Erholung der Unternehmensgewinne, die stärker und schneller als erwartet zurückgekommen sind. Auch wenn das Umfeld für Aktien weiter gut bleibt, bietet es sich, bei der einen oder anderen Aktie Gewinnmitnahmen ins Auge zu fassen.

"Die wertorientierte beziehungsweise zyklische Outperformance könnte vorbei sein", schreiben Analysten von AXA Investment Managers in einer Studie. Der steilste Teil des Aufschwungs finde jetzt statt, so die Analysten, und werde bald hinter uns liegen. Fazit: "Das zyklische Momentum wird nachlassen."

Für Anlegerinnen und Anleger heisst dies nicht, jetzt aus Aktien aussteigen zu müssen. Im Gegenteil. Dennoch lohnt es sich bei folgenden Schweizer Titeln über die Bücher zu gehen und erste Gewinnmitnahmen zu erwägen.

1) Kühne+Nagel: Profiteur von ausbleibenden Passagierflugzeugen

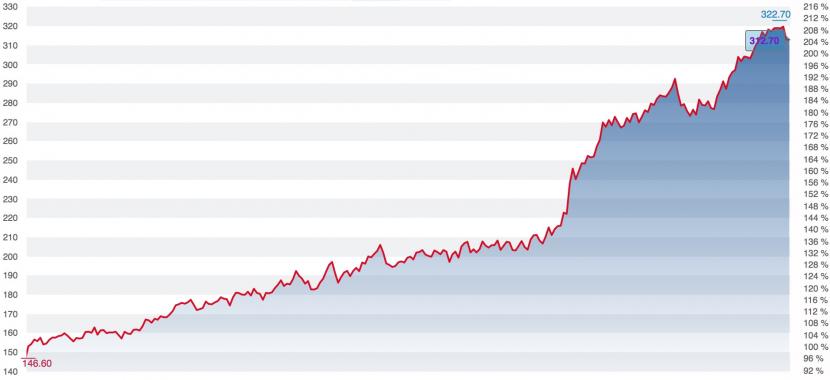

Die Aktie der Logistikdienstleisterin Kühne+Nagel haben sich in diesem Jahr mit einem Plus von 50 Prozent prächtig entwickelt - und das nicht zu Unrecht. Das Unternehmen mit Mehrheitsaktionär und Milliardär Klaus-Michael Kühne profitiert stark vom allgemeinen Wirtschaftsaufschwung. Dem Logistiker kam während der Pandemie insbesondere zugute, dass lange Zeit kaum Passagierflugzeuge abgehoben sind, die Waren mitnehmen konnten. Sie mussten durch reine Frachtfieger ersetzt werden, was die weltweiten Frachtpreise ansteigen liess.

Kühne+Nagel konnte die verstärkt Nachfrage gut bedienen, auch weil man Investitionen in Asien und in digitale Infrastrukturen getätigt hatte, was sich somit bezahlt machen sollte. Trotzdem ist die Bewertung der Aktie mittlerweile sportlich. Auch die Bank Julius Bär empfiehlt die Aktie aufgrund der "hohen Bewertung der Aktie gegenüber der Peer-Gruppe" nur zum "halten". Noch kritischer sieht es die Credit Suisse. Die Grossbank hält die Aktie mittlerweile für überbewertet. Die Analysten glauben, dass sich die Aktie unterdurchschnittlich entwickeln könnte und setzen ein tiefes Kursziel von 213 Franken (aktueller Kurs: 314 Franken).

Kursverlauf der Aktie von Kühne und Nagel in den letzten zwölf Monaten. Grafik: cash.ch

2) Richemont: SMI-Überflieger auf schwindelerregenden Höhen

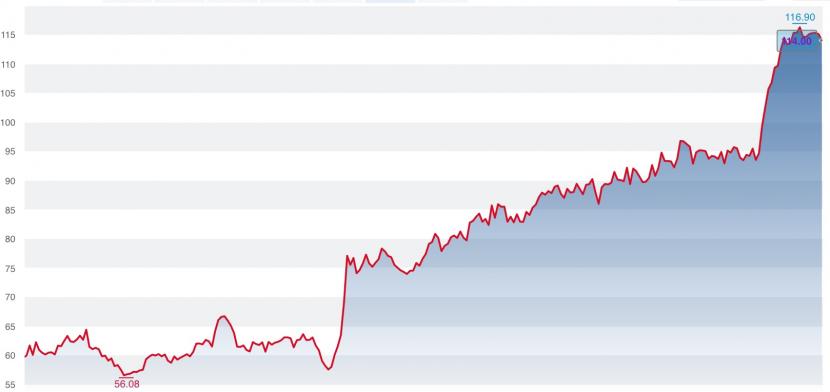

Die Aktie von Richemont ist die SMI-Rakete 2021. Mit einem Jahresplus von 44 Prozent steht der Luxusgüterkonzern einsam an der Spitze des Blue-Chips-Index. Seit Herbst 2020 beläuft sich das Plus gar auf rund 85 Prozent. Die Aktie profitiert vom weltweiten Fortschritt der Impfprogramme und der damit verbundenen Öffnung der Wirtschaft. In den USA, Asien aber auch in Europa sind Schmuck und andere Luxusgüter wieder gefragt. Besonders die stark steigenden Gewinnzahlen von Richemont überraschten den Markt positiv. Obwohl es sich bei Richemont um ein echtes Qualitätsunternehmen handelt, könnte bei der Aktie dennoch die Luft fürs Erste raus sein.

Erwähnenswert ist, dass beim Gewinnplus von 38 Prozent im Geschäftsjahr 2020/2021 Einmaleffekte wie etwa Bewertungskorrekturen für Finanzinstrumente enthalten sind. Der US-Finanzdienstleister Stifel sieht bei der Aktie denn auch einen Peak erreicht - trotz langfristig positiven Aussichten. Die Analysten setzen im Schweizer Luxussegment aktuell eher auf Swatch. Der Uhrenhersteller profitiere "stärker von einer Erholung in China" und habe im zweiten Halbjahr "eine deutlich tiefere Vergleichsbasis als Richemont", so die Stifel-Analysten. Swatch ist von der Bank denn auch mit dem Rating "Buy" eingestuft.

Kursverlauf der Aktie von Richemont in den letzten zwölf Monaten. Grafik: cash.ch

3) Swissquote: Trading-Hype flacht ab

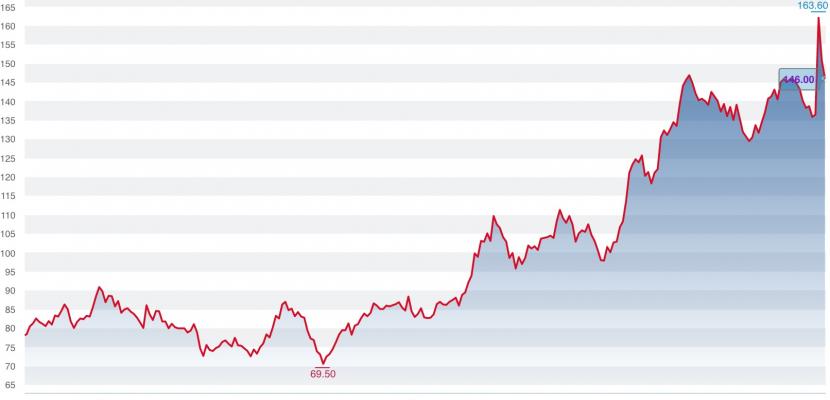

Die Aktie des Brokers Swissquote war und ist einer der grossen Corona-"Gewinner". Während des Virus-Absturzes an den Börsen im Frühjahr 2020 stürmten zahlreiche Neulinge an die Börse. Weltweit verzeichneten Broker massive Anstiege sowohl von Kontoeröffnungen als auch bei den Handelsaktivitäten. Der Swissquote-Aktie bescherte das seit dem Corona-Tief vom März 2020 ein Plus von 215 Prozent. Anfang letzter Woche kommunizierte das Unternehmen noch einmal überraschend starke Zahlen für das erste Quartal 2021, was die Aktie - vorübergehend - erneut anziehen liess.

Doch dies passierte genau zu einer Zeit, als News eines Ende des "Trading-Hypes" die Runde machten. JP Morgan-Chef Jamie Dimon warnte vor ein paar Tagen, dass der Pandemie-Boom der Wall Street mit der Pandemie zu Ende gehen könnte. Dimon signalisierte für das zweite Quartal einen Rückgang der Handelserträge bei der US-Bank um ganze 38 Prozent gegenüber dem Vorjahr. Für Swissquote spricht, dass das Unternehmen die Skalierbarkeit ihres Geschäfts stets verbessern können. Auch mit einem erwarteten Kurs-Gewinn-Verhältnis von 15 ist die Aktie nicht überteuert bewertet. Trotzdem sind aufgrund des abflachenden Handelsaktivität Korrekturen wahrscheinlich.

Kursverlauf der Aktie von Swissquote in den letzten zwölf Monaten. Grafik: cash.ch

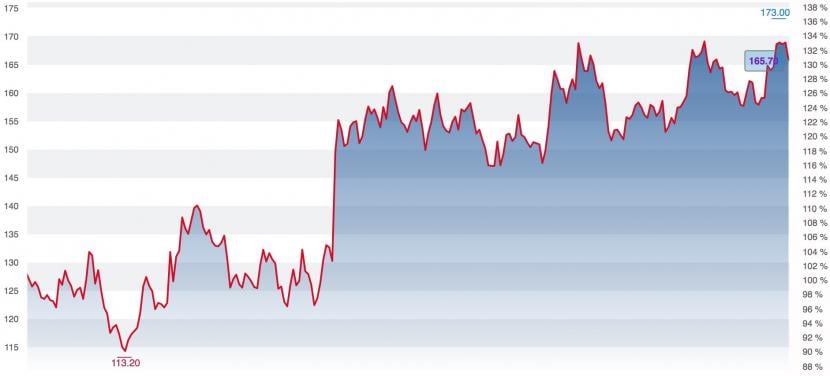

4) Flughafen Zürich: Aktie auf Vorkrisenniveau, das Geschäft noch lange nicht

Der Flughafen Zürich ist der Favorit vieler Anlegerinnen und Anleger, wenn es um Flughafen-Aktien geht. Ein Grund ist der hohe Immobilienbesitz der Gruppe. Der hohe Substanzwert schützt die Aktie auch in Krisenzeiten vor allzu grossen Turbulenzen, wenn die Gewinne ausbleiben. Folglich haben sich die Valoren seit dem Corona-Schock im Frühjahr 2020 gut erholen könnte. Mit einem Preis von 166 Franken notieren sie praktisch wieder auf Vorkrisenniveau.

Doch gerade auf diesem Kursniveau sollten Anleger mittelfristig mit keiner Outperformance rechnen. Auch wenn die Reiselust wieder angestiegen ist: Die Flugbranche befindet sich, anders als die Aktie, noch nicht mal ansatzweise wieder auf Vorkrisenniveau. Die Passagierzahlen im Mai zeigen, dass noch immer mehr als acht von zehn Passagieren ausbleiben. Skeptisch ist auch die britische Grossbank Bank HSBC.

Die Analysten erinnern daran, dass der Flughafenbetreiber 2020 vielen Partnern aus dem Detailhandel Zugeständnisse machen musste und "diese möglicherweise auch 2021 wird machen müssen". Zudem bestehe ein mittelfristiges Risiko, dass der Handel durch einen Rückgang des Pendelverkehrs dauerhaft geschwächt werden könnte. Da die Aktie sich "stark dem Niveau von vor der Krise angenähert" habe, senkt HSBC das Rating von "Buy" auf "Hold".

Kursverlauf der Aktie von Flughafen Zürich in den letzten zwölf Monaten. Grafik: cash.ch