Die Aktien des Solarherstellers Meyer Burger sind nichts für schwache Nerven. Wer die Wertpapiere beim Allzeithoch im Jahr 2011 für fast sechs Franken gekauft hat, musste seitdem einen konstanten Wertverlust miterleben. Während des Corona-Crashs im März 2020 stand der Kurs kurzzeitig bei 6,6 Rappen – ein gigantischer Verlust gegenüber dem Kurs von 2011.

Wer jedoch im März Mut fasste und zugekauft hat, darf sich aktuell auf die Schulter klopfen. Der Aktienwert hat sich seitdem auf über 20 Rappen mehr als verdreifacht. Und auch auf Jahressicht steht nur noch ein Minus von einem Prozent zu Buche.

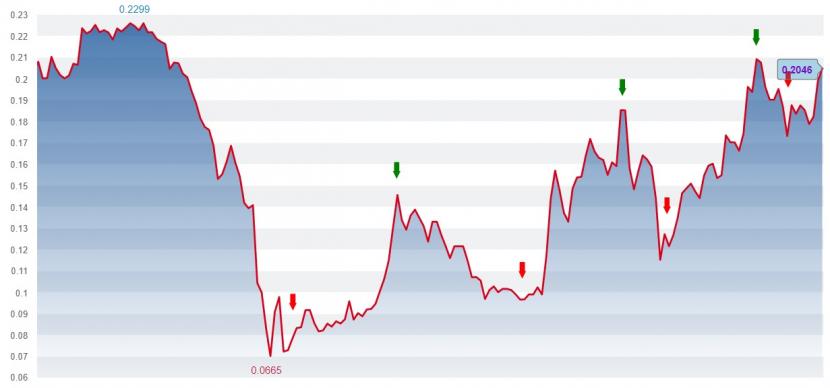

Performance der Meyer-Burger-Aktien seit Jahresbeginn (Quelle: cash.ch).

Zudem zeigt auch die Kursentwicklung einen klar positiven Trend mit "Lower Highs" (rot) und "Higher Highs" (grün). Dies, obwohl der sich im Umbruch befindende Solarzulieferer Meyer Burger im ersten Halbjahr einen hohen Verlust von 38,6 Millionen Franken erlitten hat. Der Umsatz ist gegenüber der Vorjahresperiode um 58 Prozent zurückgegangen

Anleger-Fantasie dank strategischer Neuausrichtung

Anstatt des deprimierenden Zahlenkranzes befeuert momentan ein anderes Thema die Fantasie der Anleger: Die Strategische Neuausrichtung hat das Ziel, neben der Produktion der für die Solarherstellung benötigten Maschinen auch selbst in die Herstellung der Solarzellen einzusteigen. Der Neuausrichtung und dem dazu benötigten Kapital – 165 Millionen Franken - haben die Aktionäre Mitte Juli zugestimmt.

Mit diesem Geld sicherte sich der Solartechniker Anfang August zwei Standorte im Osten Deutschlands. Wenig später im August wurde das Mikrowellen- und Plasmatechnologie-Unternehmen Muegge verkauft. Der Verkauf des nicht strategischen Geschäftes erlaubt es Meyer Burger zusätzlich, sich komplett auf die Transformation zu konzentrieren.

Längerfristig soll die Produktion von Solarzellen kontinuierlich auf mindestens fünf Gigawatt ausgebaut werden. Erklärtes Ziel ist es, das Unternehmen mit diesem Schritt nachhaltig in die Gewinnzone zu führen. Wann die ersten Solarzellen produziert werden, ist jedoch noch nicht bekannt.

Berechtigte Zweifel

Doch es gibt zahlreiche Fragenzeichen zu dieser Neuausrichtung. Kann ein Schweizer Unternehmen mit Produktionsstätten in Deutschland mit der weltweiten Konkurrenz mithalten? Meyer Burger wird zwar gegenüber der chinesischen "Billig"-Konkurrenz vom renommierten Fraunhofer-Institut ein technologischer Vorsprung bescheinigt. Doch es bestehen berechtigte Zweifel, ob dies allein reicht, um sich am Markt zu beweisen - Stichwort Preis.

Für Anleger bietet sich auch von der Analystenseite keine grosse Entscheidungshilfe. Wegen seiner Kursbewertung im Penny-Stock-Bereich deckt nur ein von Bloomberg befragter Analyst Meyer Burger ab. Eugen Perger von Research Partners versah die Aktien Mitte August mit einem "Buy"-Rating und einem Kursziel von 20 Rappen.

Verlust und Umsatzeinbruch stehen der Fantasie über die Neuausrichtung gegenüber. Momentan scheint vor allem letzteres am Markt zu dominieren. Dies obwohl auch der Auftragseingang im ersten Halbjahr knapp um zwei Drittel eingebrochen ist. Mit der im Juli ermöglichten Kapitalspritze wird wohl schlussendlich ein Teil des Verlusts im zweiten Halbjahr alimentiert.