Von Anfang Jahr bis heute konnte der Swiss Performance Index (SPI) satte 23 Prozent zulegen. Wer also auf den breiten Aktienmarkt setzte, hat eine hervorragende Rendite erzielt. Doch der Elan der Börse ist inzwischen verpufft. Der Gesamtmarkt tritt seit Mitte Juni in etwa auf der Stelle. Die gute Performance stammt aus der ersten Jahreshälfte.

Der gegenwärtige Seitwärtstrend hat mit diversen Unsicherheiten zu tun, etwa dem Handelsstreit, dem Brexit oder der allgemeinen Krise der Weltwirtschaft mit der Schrumpfung des industriellen Sektors. Doch was tun, um aus diesem Seitwärtstrend auszubrechen? "Stock Picking" heisst das Zauberwort. Denn: Auf Einzeltitelebene gibt es sehr wohl noch Kursbewegungen - nach oben sowie unten.

Nur besteht natürlich die grosse Kunst darin, auf die Aktien zu setzen, die den Markt schlagen werden. cash stellt vier Titel aus dem Mid-Caps-Bereich vor, denen eine solche Überperformance zuzutrauen ist:

Straumann - Starker Markt, starke Positionierung

Seit Jahren liefert Straumann ein Umsatzwachstum im prozentual zweistelligen Bereich. Im ersten Halbjahr 2019 betrug das organische Wachstum überraschend hohe 16,3 Prozent. Das Management hat darauf die Jahresprognose von bisher 13 Prozent auf neu 13 bis 16 Prozent heraufgesetzt.

Straumann ist in seiner Nische im Bereich der Zahnimplantate Marktführer mit einem Anteil von 25 Prozent. Befürchtungen einer Marktabschwächung haben sich bisher nicht bewahrheitet. Wie jüngst an einem Branchenkongress deutlich wurde, wächst die Branche munter weiter. Das Wachstum wird gemäss einer Analyse der Zürcher Kantonalbank vor allem von Asien und Discountprodukten getragen.

Die Aktie ist in diesem Jahr bereits 36 Prozent angestiegen und kostet inzwischen 839 Franken. Die Bewertung ist mit einem Kurs-Gewinn-Verhältnis (KGV) 2019 von 42 ziemlich hoch, doch ist Straumann dank dem anhaltenden Wachstum und der starken Positionierung auf lange Frist ein lukratives Investment. Kursschwächen können für Zukäufe genutzt werden.

BB Biotech – Diversifiziert in eine lukrative Branche investieren

Die Biotech-Branche ist für manch einen Anleger faszinierend: Gelingt einem Startup der grosse Durchbruch, geniert das eine massive Rendite. Das schnelle Geld winkt also. Doch ist das Risiko eines solchen Investments enorm hoch, Totalausfälle sind denkbar. Und auf die richtigen Firmen zu setzen, ist gar nicht so leicht.

Umso besser, wenn die Titelauswahl von Experten übernommen wird: Die Beteiligungsgesellschaft BB Biotech aus Küsnacht ZH etwa investiert gezielt in börsennotierte Gesellschaften (vor allem aus den USA), die sich auf die Entwicklung und Vermarktung neuartiger Medikamente mit einem eindeutigen Mehrwert für das Gesundheitssystem konzentrieren. Im Portfolio waren Mitte 2019 genau 34 Biotech-Titel, mit Ionis Pharmaceuticals (13,3 Prozent), Incyte (8,2 Prozent) und Neurocrine Bioscienes (7,9 Prozent) als grösste Positionen.

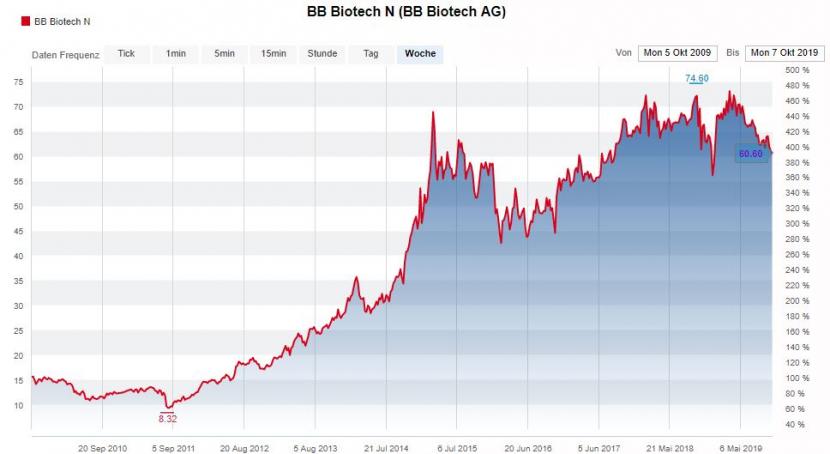

Auch die Aktie von BB Biotech ist vor Schwankungen nicht gefeit, in den letzten acht Wochen ging es 8 Prozent abwärts. Doch ist der Titel für ein Langzeitinvestment geeignet. Nicht nur wegen der attraktiven Dividendenrendite von derzeit 5,1 Prozent, sondern auch wegen der Performance. Beeindruckend war etwa der Kursanstieg von 15 auf 61 Franken in den letzten 10 Jahren, was einer Kursvervierfachung entspricht.

Kursentwicklung der BB-Biotech-Aktie in den letzten 10 Jahren, Quelle: cash.ch

Kursentwicklung der BB-Biotech-Aktie in den letzten 10 Jahren, Quelle: cash.ch

Georg Fischer – Weg von Autos, hin zu Rohrleitungen

Auf 52-Wochen-Sicht enttäuscht die Georg-Fischer-Aktie mit einer Performance von minus 9 Prozent. Das erste Halbjahr verlief nicht nach Wunsch, der Schaffhauser Industriefirma macht das eintrübende Konjunkturumfeld etwas zu schaffen. Doch die stark konjunkturabhängige Automobilsparte macht nur noch 20 Prozent des Umsatzes aus. Das Management setzt verstärkt auf den Bereich "Piping Systems", welches inzwischen die grösste Division ist.

Mit diesem Geschäft für Rohrleitungssysteme verfügt Georg Fischer über eine sehr solide und zudem eher defensive Sparte, die darüber hinaus auch noch rentabler als die anderen Bereiche ist. Eisengiessereien wurden jüngst bewusst abgestossen, um sich auf besser rentierende Geschäftsfelder zu fokussieren. "Die Verschiebung in Richtung höherwertige Technologien sprechen weiterhin für den Titel und könnten für das Gesamtjahr für eine Überraschung sorgen", sagt Marco Estermann, Finanzanalyst bei der Luzerner Kantonalbank. Zum Kauf der Aktie empfehlen auch Credit Suisse, Vontobel, UBS und Mirabaud. Sie sehen zum aktuellen Kurs von 882 Franken ein Aufwärtspotenzial zwischen 12 Prozent (Mirabaud, Kursziel 990 Franken) bis 36 Prozent (Vontobel, Kursziel 1200 Franken).

Valora – Geduld wird mit attraktiver Dividende versüsst

Wer in der Schweiz einen Bahnhof aufsucht, kommt kaum an Valora vorbei. Denn Läden wie Avec, K Kiosk, Brezelkönig, Caffè Spettacolo oder Press & Books gehören alle dem börsenkotierten Unternehmen aus Muttenz. Im April gewann Valora bei der SBB-Ausschreibung sämtliche 262 Kiosk- und Convencience-Flächen mit einer Laufzeit bis 2030. Dadurch wird ab 2021 das Netzwerk gar um 31 Standorte erweitert.

Wie CEO Michael Mueller anlässlich der Halbjahreszahlen verlauten liess, stehen nun aber Modernisierungen und Sanierungen für die neugewonnen Standorte an, zudem steigen auch die zu zahlenden Mieten an. 2019 wird ein Betriebsgewinn von rund 90 Millionen Franken angestrebt, zum Vorjahr wäre dies eine Stagnation. Auch für das Folgejahr wird ein Ergebnis in ähnlichem Rahmen erwartet, ehe ab 2021 der Gewinn durch ein hochmargigeres Sortiment und mehr Verkaufsflächen ansteigen soll.

Die Valora-Aktie hat in diesem Jahr bereits 34 Prozent zugelegt, ist mit einem KGV von 18 für das laufende Jahr aber noch nicht teuer bewertet. Sollte der Aktienkurs in den Übergangsjahren 2019 und 2020 dennoch stagnieren, bekommen die Anleger in der Zwischenzeit mit einer Rendite von aktuell 4,4 Prozent immerhin eine ordentliche Dividende ausbezahlt.

Kursentwicklung Valora-Aktie seit Jahresbeginn, Quelle: cash.ch

Kursentwicklung Valora-Aktie seit Jahresbeginn, Quelle: cash.ch