Die aktuelle Börsenwoche begann vielversprechend: Nach dem Hin und Her über Trumps Corona-Erkrankung und das US-Hilfsprogramm kehrte Ruhe ein und brachte am Montag einen erfreulichen Wochenstart. Dann kam der Dämpfer: Die Corona-Fallzahlen stiegen hauptsächlich in Europa stärker an als erwartet und die Diskussion um einen erneuten Lockdown entbrannte. Zudem sah es für vorübergehend wieder so aus, als würde das US-Hilfsprogramm erst nach den Wahlen Realität werden.

Der Ausverkauf am Donnerstag war die Konsequenz - der SMI sackte um 2,2 Prozent ab. Am Freitag sieht es zwar wieder besser aus. Die europäischen Börsen legen mehrheitlich zu. Dies aber nur, weil eben das vielbesprochene US-Hilfsprogramm vielleicht trotzdem vor den Wahlen Realität werden könnte.

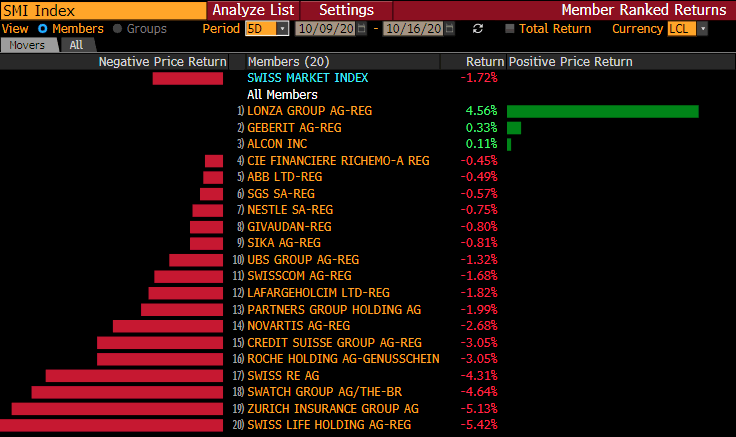

Der Schweizer Leitindex verliert seit letztem Freitag 1,7 Prozent. Am unteren Ende der Fahnenstange sind die Versicherungskonzerne aufzufinden. Die Aktien von Swiss Life verlieren 5,4 Prozent, Zurich Insurance 5,1 Prozent, Swiss Re 4,3 Prozent. Ihre defensiven Qualitäten kommen in der Corona-Krise bislang nicht zum Zug.

Dies kommt nicht von ungefähr: Sind die Versicherer doch selbst durch die sehr tiefen Zinsen am Bondmarkt in der Bredouille. "Wenn die Verzinsung nur um 0,1 Prozentpunkte tiefer ausfällt, kostet dies beispielsweise eine Zurich 100 Millionen Dollar Gewinn im Jahr", sagte ein Branchenspezialist hier gegenüber cash.ch.

Performance des SMI auf Wochensicht (Quelle: cash.ch).

Doch auch weitere defensive Schwergewichte müssen in der endenden Handelswoche Federn lassen. Die Genussscheine von Roche geben 3,1 Prozent nach, die Aktien von Novartis 2,7 Prozent. Am Donnerstag legte Roche seine Bücher offen und die Zahlen sind von Corona gezeichnet. Dies lässt die Anleger auch bei Novartis vorsichtig werden.

Schaut man auf die quartalsweise Entwicklung, zeichnet sich bei Roche im dritten Jahresviertel zumindest teilweise eine Erholung ab. Wäre da nicht die Diagnostics-Sparte mit ihren zahlreichen Corona-Tests, wäre die Bilanz nach neun Monaten aber deutlich schlechter ausgefallen.

Am oberen Ende der Fahnenstange thront mit gehörigem Abstand zum Zweitplatzierten der Pharmazulieferer Lonza (+4,6 Prozent). Lonza verkündete am Donnerstag, dass der Verkaufsprozess der Chemiesparte fortgesetzt wird und definierte neue Ziele bis 2023: Es wird ein Umsatzwachstum im zweistelligen Prozentbereich angestrebt.

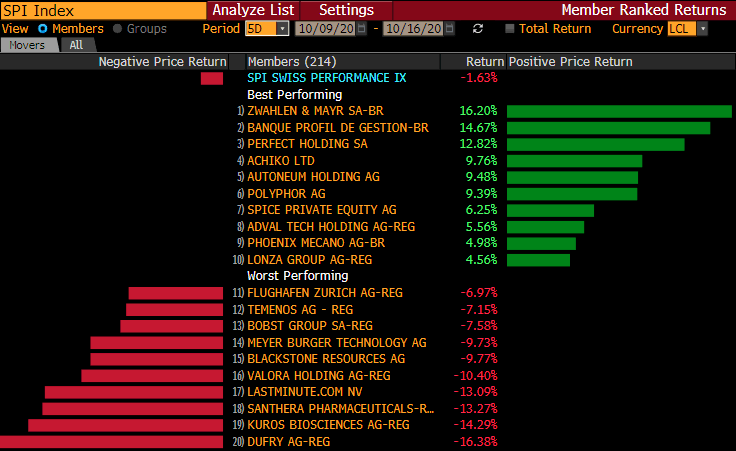

Der breite Swiss Performance Index SPI verliert auf Wochensicht 1,7 Prozent. Dies nachdem letzte Woche noch ein knappes Plus verzeichnet wurde. Wochenverlierer war der Reise-Detailhändler Dufry (-16,4 Prozent). Die Aktien von Dufry reagieren wie andere Reisebranche-Titel besonders sensibel auf schlechte Neuigkeiten bezüglich des Coronavirus. Dufry könnte in den kommenden Wochen daher bei weiter steigenden Infektionszahlen noch mehr unter Druck geraten.

Das gleiche gilt für den Reiseanbieter lastminute.com. Der Anbieter von Ferienschnäppchen verliert auf Wochensicht 13,1 Prozent. Ein Hoffnungsschimmer gibt es vielleicht: Bundesrat Alain Berset hat am Donnerstag der Reisebranche Unterstützung zugesichert. In welcher Form und ob Dufry oder lastminute.com davon profitieren, ist jedoch noch unklar.

Performance des SPI auf Wochensicht (Quelle: cash.ch).

Das im Stahlbau und in der Edelstahlproduktion Unternehmen Zwahlen & Mayr ist mit einem Plus von 16,2 Prozent der Wochengewinner im SPI. Auf Jahressicht sieht die Performance hingegen ernüchternd aus - minus 18 Prozent. Und im ersten Halbjahr rutschte das Unternehmen in die roten Zahlen.

Ihren Siegeszug setzen hingegen die Aktien des Autozulieferers Autoneum mit einem Plus von 11,2 Prozent fort - plus 20,3 Prozent seit Jahresbeginn. Dies, nachdem die Performance schon in der letzten Woche positiv war und zwei Stellen vor dem Komma aufwies. Die Anleger setzen auf eine Erholung des weltweiten Automarkts.