Wenn keine Rezession droht, heisst es von Marktstrategen oft: Aktien kaufen und Anleihen meiden. Damit unterstellen sie einen Zusammenhang zwischen den Renditen auf den verschiedenen Anlageklassen und dem Konjunkturzyklus.

Doch so einfach ist das nicht. Beispielhaft liebt der Energiesektor steigende Ölpreise, die meist während inflationären Phasen zulegen. Finanztitel hingegen lieben eine Umgebung, in der Wachstum und Inflation gleichzeitig anziehen. Es lohnt sich daher, die verschiedenen Phasen eines Konjunkturzyklus genauer zu betrachten.

Der Konjunkturzyklus kann anhand der Indikatoren Wachstum und Inflation hauptsächlich in vier Phasen eingeteilt werden. Erste Phase: Das inflationäre Wachstum. Hier ziehen Wachstum und die Inflation gleichzeitig an. Zweite Phase: Das disinflationäre Wachstum. Hier beschleunigt sich das Wachstum, während sich die Inflation vermindert. Dritte Phase: Deflationäre Stagnation. Hier geht das Preisniveau zurück und das Wachstum stagniert. Vierte Phase: Inflationäre Stagnation, auch Stagflation genannt. Hier stagniert das Wachstum und die Inflation nimmt zu.

In welchen Phasen bieten sich welche Anlageklassen als Investition an? Hier ein Überblick:

1. Phase - Inflationäres Wachstum: Alles auf Aktien

Im Umfeld des inflationären Wachstums lohnen sich Investitionen in Aktien, da einerseits die Umsätze der Unternehmen steigen, andererseits die Firmen Preiserhöhungen vornehmen können. Dies hat einen doppelt positiven Effekt auf die Gewinne. Auf Sektorebene profitieren vor allem Zykliker wie Industriewerte, zyklische Konsumwerte, Rohstoff- und Finanztitel überproportional.

In stark inflationären Phasen wertet sich "Papiergeld" kontinuierlich ab. Davon profitiert Gold aufgrund seiner Funktion als Inflationsschutz. Trotzdem: "Dass Gold in einem inflationären Umfeld eine gute Anlage sein soll, ist ökonomisch schwer zu begründen", sagt Thomas Stucki, Anlagechef der St.Galler Kantonalbank zu cash. Seit dem starken Anstieg des Goldpreises während der Hochinflation in den 70er-Jahren habe das gelbe Metall jedoch den Mythos des Inflationsschutzes und diesen seither nicht mehr verloren.

2. Phase - Disinflationäres Wachstum: Aktien und Unternehmensanleihen

Das disinflationäre Wachstum ist für Aktien nur bedingt positiv. Denn Value-Aktien schlagen sich in einem disinflationären Umfeld eher schlecht, während Wachstumswerte im Technologie- oder Gesundheitssektor outperformen. Auch für Aktien von Unternehmen im nichtzyklischen Konsumsektor ist dieses Umfeld günstig. Dies zeigt sich exemplarisch in der Entwicklung seit 2009, das diesem Umfeld entsprochen hat.

In der disinflationären Phase können auch Unternehmensanleihen wie auch Hochzinsanleihen profitieren. Einerseits sinken aufgrund des Konjunkturwachstums die Kreditaufschläge, und zweitens halten sich die Notenbanken mit Zinssenkungen zurück. Daneben performen in diesem Umfeld auch Immobilienanlagen sowie Infrastrukturanlagen gut. Trotz fehlender Inflation steigen in diesem Wachstumsumfeld die Zinsen im Geldmarktbereich. Dies erhöht die Opportunitätskosten für Gold.

3. Phase - Deflationäre Stagnation: Cash ist Gold

Cash gewinnt während einer deflationären Deflation laufend an Kaufkraft, falls es nicht negativ verzinst wird. Aktien zeigen in diesem Umfeld keine gute Performance, da die nominelle Gewinnentwicklung der Unternehmen schwach ist. Doch Deflation ist ebenso kein gutes Umfeld für den Goldpreis. Laut Anastassios Frangulidis, Chefstratege von Pictet Asset Management, wird die Deflation – abgesehen von exogenen Schocks - durch eine Geldpolitik verursacht, die für die Bedürfnisse der Volkswirtschaft hohe Realzinsen toleriere.

Bei den Anleihen sind vor allem sichere Staatsanleihen gesucht. Da die meisten Notenbanken ein Inflationsziel von 2 Prozent anstreben, wird die Geldpolitik in einem deflationären Umfeld extrem expansiv. "Die Zinsen werden gesenkt und teilweise sogar in den negativen Bereich gedrückt. Davon profitieren Staatsanleihen", sagt Matthias Geissbühler, Anlagechef bei Raiffeisen.

4. Phase - Inflationäre Stagnation: Jetzt schlägt die Stunde für Gold

Inflationäre Stagnation begünstigt Goldanlagen. Gold gehöre dann zu den Gewinnern, weil die Realverzinsung meistens tief sei, so Frangulidis. Gold profitiert als Inflationsschutz und ist zudem krisenresistent. Im Allgemeinen suchen die Investoren in diesem Umfeld nach Realwerten wie Immobilien oder nicht zinssensitiven Aktien.

Innerhalb der Aktien profitieren die Unternehmen mit einer hohen Preissetzungsmacht. Stucki von der St.Galler Kantonalbank sagt zudem: "Wird die Inflation durch höhere Rohwarenpreise getrieben, ist der Grundstoff- und Energiesektor interessant. Steigende Zinsen helfen auch den Finanzwerten." Bargeld ist in einem solchen Umfeld bestenfalls ein "relativer" Gewinner gegenüber Anleihen. Denn in einem inflationären Umfeld findet eine Geldentwertung statt. Wenn aber die Inflation stark ansteigt, würde dies tendenziell mit Zinserhöhungen einhergehen, was vor allem für Anleihen negativ wäre.

Was heisst das für das restliche Anlagejahr 2020?

Für Anastassios Frangulidis befinden wir uns momentan in einer rezessiven Phase. "Wahrscheinlich im Verlauf der zweiten Hälfte des Jahres, falls wir keine weiteren negativen Nachrichten hinsichtlich der Corona-Epidemie erleben, werden wir in die Aufschwungsperiode eintreten. Diese wird in ihrer Anfangsphase keine inflationären Charakteristiken aufweisen."

Für Matthias Geissbühler ist eines klar: "Aufgrund des Coronavirus und der drastischen Massnahmen wie Ladenschliessungen, Ausgangsverbote, Quarantänen oder komplette Lockdowns befindet sich die Weltwirtschaft auf dem Weg in eine tiefe Rezession." Raiffeisen Schweiz rechnet mit deutlichen Wachstumseinbrüchen im zweiten Quartal. Das Hauptszenario sei ein U-förmiger Konjunkturverlauf. "Wir rechnen daher nach dem rabenschwarzen zweiten Quartal mit einer Stabilisierung der Konjunktur im dritten Quartal und einer Rückkehr zu bescheidenem Wachstum im vierten Quartal." Inflation sei derzeit kein Thema.

In den letzten Jahren befand man sich im Bereich eines disinflationären Wachstums, sagt Thomas Stucki. "Ich gehe davon aus, dass die Inflation in den nächsten Jahren zunimmt, da die Produktionsprozesse teurer werden und die Transportkosten steigen." Ob das höhere Inflationsumfeld mit Stagnation oder Wachstum verbunden sei, lässt sich für die nächsten Monate nicht sagen, wobei das Wachstum mit der Zeit zunehmen wird.

Frangulidis und Geissbühler rechnen nach einer rezessiven Phase im 2020 zuerst mit einem disinflationärem Wachstum, was für Wachstumsaktien und Unternehmensanleihen positiv ist. Stucki hingegen geht von einem anderen Szenario aus. In diesem wird entweder eine Stagflation oder ein inflationäres Wachstum nach der Rezession eintreffen. In beiden Phasen liegen die Anleger mit Gold und Energietiteln nicht falsch.

Hilfreiche Indikatoren

Welche Prognose eintrifft, können Anleger selber verfolgen. Als wirtschaftliche Vorlaufindikatoren für Inflation und Wachstum sind die Einkaufermanagerindizes und Daten zum Konsumentenvertrauen geeignet. Ebenfalls wichtige Indikatoren sind die Preisentwicklungen an den Rohstoffmärkten. In Inflationsphasen steigen in der Regel auch die Preise der meisten Rohstoffe stark an.

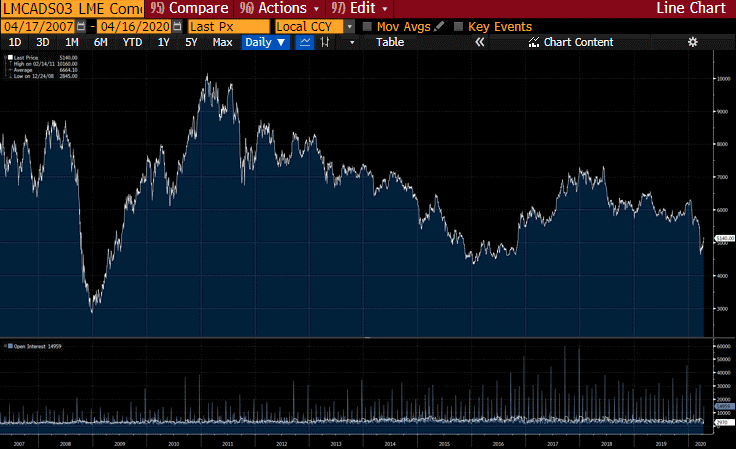

Dazu sind zum Beispiel Kupfer und andere Industriemetalle als Anlagen geeignet. Kupfer gibt aber auch einen Hinweis auf das Wirtschaftswachstum. Der Kupferpreis sinkt, wenn die Wirtschaft ins Trudeln gerät. Denn dann wird von Investoren Kupfer meist abgestossen und stattdessen Gold gekauft. Und: Der "Baltic Dry Index" gibt die Entwicklung der Preise für Frachtraten von Containerschiffen wieder.

Die Entwicklung des Kupferpreises seit 2007 (Quelle: Bloomberg).