Man muss sich das einmal vorstellen: Ein Investor stellt der Schweizerischen Eidgenossenschaft mit dem Kauf einer 10-jährigen Staatsanleihe Geld zur Verfügung. Doch anstatt für dies mit einem Mehrzins belohnt zu werden, wird ihm von seinem Investment gar Geld abgezogen. Das heisst, er bekommt am Ende der Laufzeit weniger zurück als er dem Bund ursprünglich ausgeliehen hatte.

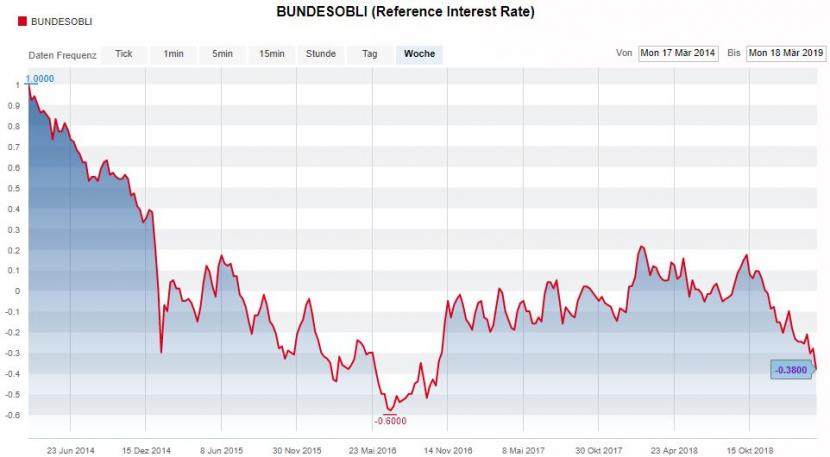

Diese sehr aussergewöhnliche Situation einer negativen Rendite auf zehnjährige Staatsanleihen gab es in der Schweiz erstmals nach der Mindestkursauflösung im Januar 2015. Im vergangenen Jahr war die Rendite zwischenzeitlich wieder positiv, doch ging es jüngst wieder steil bergab. Derzeit sind es minus 0,38 Prozent Rendite. Das ist der tiefste Stand seit Oktober 2016.

Entwicklung der Rendite zehnjähriger Schweizer Staatsanleihen in den letzten füf Jahren, Quelle: cash.ch

Entwicklung der Rendite zehnjähriger Schweizer Staatsanleihen in den letzten füf Jahren, Quelle: cash.ch

Die Negativrendite des Schweizer "Eidgenossen" ergibt sich zum einen aus dem tiefen Marktzins in der Schweiz. Zum anderen aber auch durch die hohe Bonität der Eidgenossenschaft, welche weltweit Käufer anzieht. Denn niemand rechnet ernsthaft damit, dass die Schweizer Regierung ihren Zahlungsverpflichtungen nicht mehr nachkommen kann. Das treibt die Nachfrage und den Preis der Obligation, drückt aber gleichzeitig die Rendite der Obligation nach unten - im Falle der Schweiz sogar in negative Territorien.

Solch sichere Staatsanleihen werden vor allem dann gesucht, wenn es Unsicherheiten am Finanzmarkt gibt. Sie federn die Gefahren risikoreicher Investitionen im Portfolio etwas ab. Doch weshalb geht ausgerechnet jetzt die Rendite so steil nach unten? Und inwiefern ist dies ein Alarmzeichen für die Finanzmärkte? Die wichtigsten Fragen und Antworten zum Thema:

Weshalb fiel die Rendite von Staatsanleihen in den letzten Tagen so stark?

Die jüngste Verunsicherung und damit ein Run auf Staatsanleihen setzte vergangene Woche ein: Am Mittwoch verkündete die Fed nicht nur, vorerst auf weitere Zinsanhebungen zu verzichten. Das ist zwar einerseits gut für die Aktienmärkte, da damit die Zinsen weiter tief bleiben werden. Andererseits schürte es eben auch eine grosse Verunsicherung. Denn: Dass die US-Fed auf solch starke Massnahmen zurückgreifen muss, deutet auf einen schlechten Zustand der Konjunktur hin. Am Freitag kamen überdies überraschend schlechte Industriedaten aus Deutschland und ein ebenfalls enttäuschender Stimmungsbarometer für das verarbeitende Gewerbe in den USA hinzu.

Was bedeuten diese tiefen Renditen von Staatsanleihen für Anleger?

Tiefe Zinsen verleiten Anleger grundsätzlich dazu, auf risikoreichere Investments auszuweichen. Das können etwa Hochzinsanleihen mit einem höheren Ausfallrisiko oder Aktien sein. Doch nicht allen Aktien kommt das Tiefzinsumfeld entgegen. Bankaktien etwa haben auf den jüngsten Renditefall negativ reagiert, da ein länger anhaltendes Tiefzinsumfeld schlecht für ihr Geschäft ist. Grundsätzlich sind in solchen Zeiten vor allem defensive Titel gefragt, die auch eine Konjunktureintrübung gut überstehen können - oder stabile Dividendenzahler. Eine Aktie von Swisscom etwa vereint beide Eigenschaften.

Auswirkungen hat der jüngste Renditefall der zehnjährigen Staatsanleihen auch auf den Immobilienmarkt: Hypotheken markieren erneut ein Rekordtief (cash berichtete). Das verleitet Anleger auch dazu, in Wohnrenditeliegenschaften zu investieren - ein Segment, in dem bereits die letzten Jahre sehr viel gebaut wurde und die Leerstände immer beunruhigendere Ausmasse annehmen. Tiefe Renditen von Schweizer Staatsanleihen und beziehungsweise eine Verunischerung der Anleger bedeuten auch, dass der Aufwertungsdruck auf den Schweizer Franken anhalten wird.

Wie entwickeln sich die Staatsanleihen anderer Länder?

Nicht nur Schweizer Staatsanleihen waren in den letzten Tagen gesucht, auch die Rendite der Deutschen Bundesanleihe fiel kurzzeitig unter die Null-Prozent-Grenze. Derzeit sind es noch immer tiefe 0,05 Prozent. Der britische "Gilt" rentiert mit knapp 1 Prozent, was der tiefste Stand seit September 2017 darstellt - hier spielt die Brexit-Verunischerung eine zentrale Rolle.

Am meisten Sorge bereitet den Anlegern aber der starke Rendite-Zerfall in den USA: Im November 2018 gaben zehnjährige US-Staatsanleihen noch knapp 3,3 Prozent Rendite her, am Freitag sackte dieser Wert auf unter 2,45 Prozent ab. Damit rentierten sie zwischenzeitlich sogar weniger als dreimonatige US-Bonds (2,46 Prozent). Fachleute nennen dies eine inverse Zinsstruktur und sehen dies als Anzeichen einer kommenden Rezession.

Was hat es mit der inversen US-Zinskurve auf sich?

Im Normalfall sind die Renditen für kurze Laufzeiten von Obligationen tiefer als der Zins für lange Laufzeiten. Das macht Sinn: Vergleicht man etwa eine dreimonatige mit einer zehnjährigen Anleihe, sind bei letzterer durch die längere Zeitperiode die Risiken höher - was mit einer höheren Rendite abgegolten wird. Der Emittent kann zum Beispiel in Zahlungsschwierigkeiten geraten, oder eine einsetzende Inflation kann über die Jahre die Rendite wegfressen.

Werden nun aber die kurzen Laufzeiten besser verzinst als die längeren, ist das ein Alarmzeichen. "Jeder US-Rezession in den letzten 60 Jahren ist eine inverse Zinskurve vorausgegangen", schrieb die Federal Reserve San Francisco vergangenes Jahr in einer Publikation. Erklärbar ist dieser Zusammenhang so: Erwarten Finanzmarktteilnehmer eine baldige Rezession, so tauschen sie ihre kurzfristigen Anleihen in länger laufende Papiere um, damit die dort vergleichsweise hohen Renditen noch schnell gesichert werden können, bevor es zu spät ist. Das erhöht die Rendite bei kurzen Laufzeiten und verringert diejenige bei längeren.

Nun ist also erstmals seit 12 Jahren (damals kurz vor der grossen Finanzkrise) das Phänomen der inversen Zinskurve aufgetreten. Gemäss Statistik dauert es übrigens im Schnitt 14 Monate, bis es zu einer Rezession kommt, nachdem die Zinskurve am kurzen Ende über dem längeren Ende rentiert. Einige Marktteilnehmer betonen jedoch, dass dieser jüngst beobachtete knappe Renditeunterschied als Rezessionssignal nicht ausreiche, sondern die Differenz deutlicher ausfallen müsse. Am Montagmittag nahm die Renditekurve auch bereits wieder ihre "normale" Form an. Trotzdem: Die Anzeichen einer nächsten Rezession verdichten sich immer mehr.

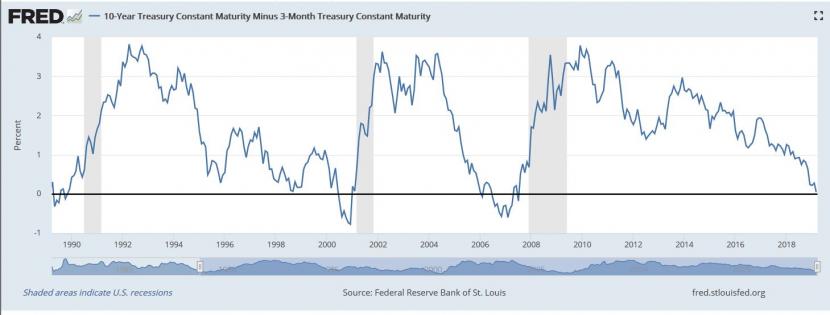

Renditeunterschied zwischen 10-jährigen und 3-monatigen US-Staatsanleihen seit 1989

Eingedunkelte Bereiche zeigen US-Rezessionsphasen an, Quelle: Federal Reserve Bank of St. Louis

Eingedunkelte Bereiche zeigen US-Rezessionsphasen an, Quelle: Federal Reserve Bank of St. Louis