Die Credit-Suisse-Aktie hat seit Anfang Jahr eine schweren Stand und ist um rund 10 Prozent gefallen. Über 20 Franken wert war der Titel zuletzt Ende 2015. Die Vorbehalte gegenüber der CS-Aktie sind bekannt: Die Ergebnisse der Restrukturierung zeigen sich eher langsam, der Profitabilität in der Vermögensverwaltung wird nicht recht getraut, und die Investmentbank erweist sich bei ihren Ergebnissen immer wieder als volatil. Wer auf eher kurzfristige Gewinne aus ist, kann mit der CS-Aktie durchaus Glück haben. Langfrist-Investoren aber sehen das Papier kritisch.

Beim heutigen Handelsbeginn nun reagieren CS mit einem Plus von 2 Prozent auf die Zahlen, die am frühen Morgen publiziert worden sind. Zur Stunde beträgt der Kursanstieg 1,2 Prozent. Der Titel ist damit knapp 16 Franken wert. Dies in einem leicht positiven Gesamtmarkt.

Die Credit-Suisse-Aktie seit August 2015 (Chart: cash.ch)

Was die Analysten begeistert, ist die Gewinnsituation. Im Kerngeschäft erhöhte sich der adjustierte Gewinn um ein Drittel auf 1,61 Milliarden Franken. Erwartet worden waren gut 1,4 Milliarden. Sehr optimistisch gibt sich Baader Helvea. Die CS könnte dieses Jahr von weiteren Restrukturierungen profitieren. Das Brokerhaus empfiehlt zum Kauf und setzt das Kursziel bei 20 Franken, was einem Potenzial von rund 25 Prozent entspricht.

Auch die Helvetische Bank findet lobende Worte: "Im Gegensatz zur UBS konnte die CS Nettoneugelder anziehen." Der Zufluss von 15,4 Milliarden Franken wird generell als grosser Pulspunkt im Resultat der Grossbank betrachtet. Im Vorjahr waren es 12,1 Milliarden Franken gewesen.

"Die Reorganisationen der vergangenen Jahre scheinen zu wirken", schreibt die Helvetische Bank weiter. Sollte sich das Umfeld nicht dramatisch verschlechtern, könne die CS im Gesamtjahr 2018 – nachhaltig – einen Reingewinn zwischen drei und vier Milliarden Franken erwirtschaften. Damit würde die CS den höchsten Reingewinn seit 2010 erzielen.

Nicht alle Sparten überzeugen

Die Zürcher Kantonalbank (ZKB) behält ihr Rating für die CS bei: "Wir bestätigen unsere Einstufung 'Übergewichten'. Insgesamt dürfte sich der operative Hebel im zweiten Halbjahr noch weiter festigen, zudem ist die Aktie nach wie vor günstig bewertet", schreibt Analyst Javier Lodeiro. Die ZKB schätzt das Kurs-Gewinn-Verhältnis für das laufende Jahr bei 13.

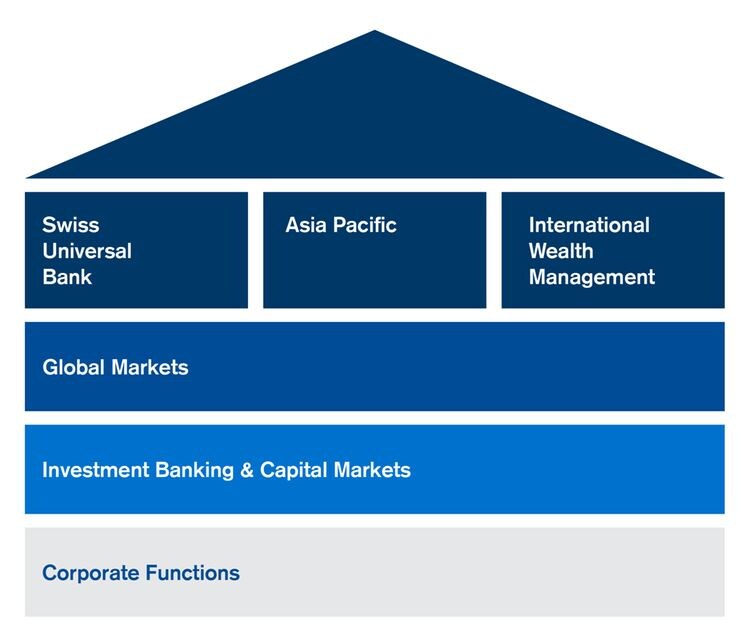

Von den Vermögensverwaltungs-Teilen der Bank überraschte vor allem das International Wealth Management (IWM). Höhere Erträge und tiefere Kosten führten dazu, dass dieser Bereich im zweiten Quartal über den Erwartungen abschneidet. Auch die Swiss Universal Bank erwirtschaftete etwas mehr als prognostiziert, dafür schaffte das Geschäft in den Asien-Pazifik-Ländern keine Überraschung.

Konzernaufbau der Credit Suisse (Grafik: CS)

Auf die Weltregion Asien-Pazifik setzt die CS wie viele andere Vermögensverwalter grosse Hoffnungen. Allerdings litt dort der Ertrag. Laut der Deutschen Bank kamen die Einnahmen um 7 Prozent unter der Konsensprognose zu liegen. Handel und Kreditvergabe seien zurückgegangen, wobei es auch Hinweise gebe, dass Kunden Schulden zurückbezahlt hätten. Von einem solchen Deleveraging berichtete vor einer Woche auch die ebenfalls stark in Asien engagierte Bank Julius Bär.

Die Bank Vontobel schreibt, dass sich die verschiedenen Vermögensverwaltungseinheiten der Bank gut entwickelt, in erster Linie aber von tieferen Kosten profitiert hätten. Für den höheren Gewinn seien allerdings die Strategic Resolution Unit SRU und das Corporate Center (die Konzernverwaltung) verantwortlich. Die SRU ist die interne Bad Bank der CS, in der Risiken abgewickelt werden, und wo die Finanzierungskosten im zweiten Quartal gesunken sind.

Enttäuschung im Investment Banking

Enttäuschend wird das Ergebnis von Global Markets gewertet. Unter diesem Namen firmiert die Investmentbank der CS. Das Zweitquartals-Ergebnis müsse ohne Aha-Effekt auskommen, heisst es im Kommentar der ZKB weiter. "Zum Aha-Effekt fehlt die positive Überraschung in der Investment Bank." Die UBS hatte vergangene Woche wie auch davor die grossen US-Banken deutlich bessere Zahlen vorgelegt.

Kritisch sieht auch Vontobel-Analyst Andreas Venditti die Investmentbank: "Während sich das Private Banking gut entwickelt, enttäuscht Global Markets einmal mehr und scheint gegenüber den Mitbewerbern zurückzubleiben." Venditti stellt die CS-Aktie weiterhin auf "Hold".

Die zurückhaltenderen Stimmen zum CS-Resultat deuten darauf hin, dass es in der Bank trotz grosser Fortschritte immer noch Baustellen gibt. Zwar ist der Neugeldzufluss hoch und die Profitabilität in den Vermögensverwaltungseinheiten intakt. Die Ertragssituation wird aber nicht einhellig gelobt und stattdessen auf die Kosten verwiesen.

Das Hauptproblem ist aber die Investmentbank, welche nicht wie die grösseren US-Investmentbanken ein erfolgreiches Marktquartal hinter sich hat. Damit kann es sich weiterhin als Klotz am Bein der CS erweisen, wie dies in früheren Quartalen immer wieder der Fall gewesen war. Für einen nachhaltigen Anstieg des CS-Aktienkurses bildet das Zweitquartalsresultat 2018 noch keinen zwingenden Anlass.