Es ist wieder soweit: Nach ein paar Wochen im neuen Jahr wird einem der Pensionskassenausweis zugestellt. Bei vielen Empfängern landet er einfach in der Schublade oder im Finanzordner. Dabei ist er eines der wichtigsten Dokumente und verrät einem viel über die finanzielle Lage - besonders für das Alter.

Das auch als Vorsorgeausweis bekannte Papier kann jedoch ohne Kenntnisse schnell unübersichtlich und mühsam werden. Viele unbekannte Wörter, Zahlen und Daten verwirren den Betrachter schnell einmal. Nachfolgend eine Einführung, wie der Pensionskassenausweis etwas verständlicher und so auch spannender wird.

«Basics» und Mechanismen

Die berufliche Vorsorge (oder 2. Säule) wird durch Beiträge von Arbeitgebenden und Arbeitnehmenden finanziert. Grundsätzlich sind alle Arbeitnehmenden obligatorisch versichert, die ein Mindesteinkommen von 22'680 Franken pro Jahr erzielen. Die Beitragspflicht beginnt ab dem 1. Januar nach Vollendung des 17. Altersjahres für die Risiken Tod und Invalidität. Ab dem 1. Januar nach dem 24. Geburtstag wird zusätzlich für das Alter gespart.

Die Höhe der Beiträge ist gesetzlich geregelt und steigt mit zunehmendem Alter an. Hintergrund ist, dass in den späteren Erwerbsjahren mehr Kapital für die Pensionierung aufgebaut werden soll. So liegt der Prozentsatz für Personen bis 34 Jahre bei 7 Prozent, für über 55-Jährige bei 18 Prozent.

Diese Prozentsätze beziehen sich auf den sogenannten versicherten Lohn, der sich aus dem Jahreslohn abzüglich eines Koordinationsabzugs ergibt. Arbeitgebende müssen mindestens die Hälfte der Beiträge übernehmen, viele beteiligen sich jedoch mit einem höheren Anteil.

Die einbezahlten Beiträge werden individuell dem Altersguthaben gutgeschrieben und jährlich verzinst. Auf diese Weise wächst das Vorsorgekapital über die Jahre an und bildet die Grundlage für die spätere Rente oder einen möglichen Kapitalbezug.

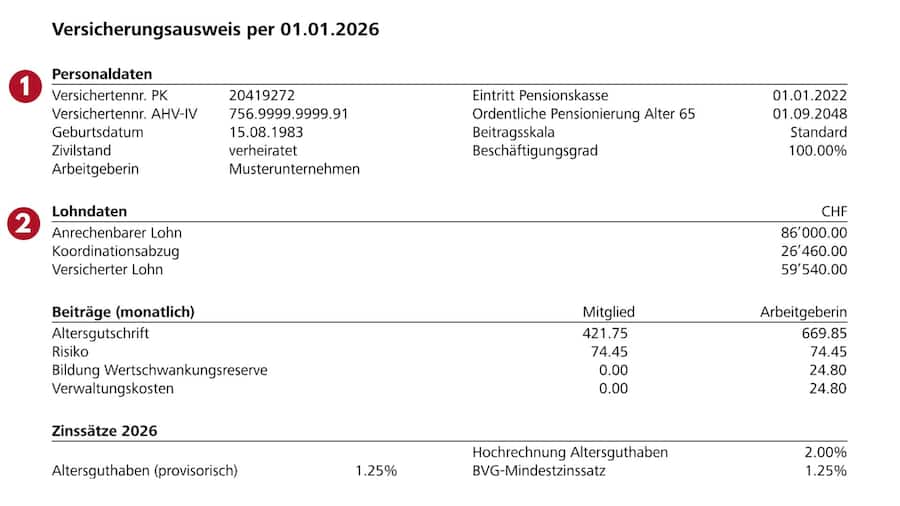

Mögliche Auflistung in einem Pensionskassenausweis.

1) Basisinfos

Üblicherweise ist ein Pensionskassenausweis überall ähnlich aufgebaut und folgt einer logischen Reihenfolge. So finden sich zuoberst die Personaldaten, mit der Versichertennummer, dem Arbeitgeber und dem Beschäftigungsgrad, ebenso das vorgesehene ordentliche Pensionierungsalter. Seit dem 1. Januar 2024 liegt dies für Frauen und Männer bei 65 Jahren.

2) Lohndaten und Beiträge

Der zweite Abschnitt setzt sich aus drei Komponenten zusammen: dem verdienten Jahreslohn gemäss dem Arbeitsvertrag, dem Koordinationsabzug und daraus resultierend dem versicherten Lohn. Der Koordinationsabzug beträgt 7/8 der maximalen AHV-Jahresrente, im laufenden Jahr sind das 26'460 Franken. Dieser Betrag wird abgezogen, um zu verhindern, dass Lohnanteile durch die erste und gleichzeitig auch durch die zweite Säule versichert werden.

Nach den Lohndaten sollte noch eine Auflistung der Beiträge sein. Hierbei ist einerseits ein Beitrag zur Altersgutschrift zu leisten und ein kleinerer Beitrag zum Risiko. Letzterer finanziert Leistungen bei Invalidität oder Tod. In diesem Beispiel sind das einmal 421,75 Franken und 74,45 Franken. Dazu kommen noch administrative Kosten.

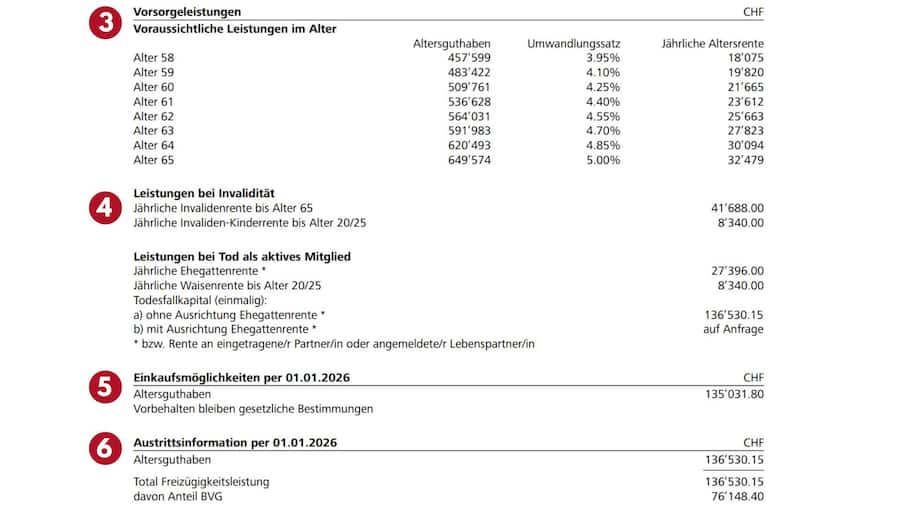

Mögliche Auflistung in einem Pensionskassenausweis.

3) Vorsorgeleistungen

Dann folgen dann erste konkrete Geldbeträge. In den meisten Fällen wird noch konkret aufgelistet, wie die finanzielle Lage je nach Alter aussieht, bei einer ordentlichen oder einer frühzeitigen Pensionierung.

Natürlich reduziert sich dieses Guthaben mit jedem Jahr, das früher auf die Pensionskasse zurückgegriffen wird. Es werden weniger lang Beiträge einbezahlt, das Alterskapital weniger lang verzinst und die Rente aufgrund der längeren Auszahlungsdauer gekürzt. Also steht beispielsweise mit 58 Jahren ein Guthaben von 450'000 Franken zur Verfügung, sieben Jahre später wären es 200'000 Franken mehr. Auf das Jahr sind das 14'000 Franken.

Hier fällt auch das erste Mal das Wort Umwandlungssatz. Beim Eintritt ins Rentenalter wird das angesparte Alterskapital mit diesem Prozentsatz multipliziert. Das Ergebnis bestimmt die Höhe der jährlichen Rente. Also resultiert bei einem angesparten Kapital von 649'574 Franken und einem Umwandlungssatz von 5 Prozent, eine Jahresrente von 32'479 Franken.

4) Besondere Leistungen

Die Pensionskasse versichert nicht nur gegen das Alter, sondern auch gegen Invalidität oder Tod. In letzterem Fall erhalten Ehepartner, eingetragene Partner oder Kinder einen Teil des verfügbaren Geldes als Hinterlassenenrente.

Bei einer vollständigen, durch Krankheit bedingten Invalidität erhält die oder der Versicherte eine Invalidenrente. Bei Invalidität durch Unfall zahlt die Pensionskasse Renten nur ergänzend zur Unfallversicherung. Bei beidem gilt jedoch eine Wartefrist von 24 Monaten.

5) Steuern sparen und Pensionskasseneinkauf

Ebenfalls auf dem Ausweis wird eine Auflistung der Einkaufsmöglichkeiten stehen. Hierbei handelt es sich um freiwillige Beiträge an die Pensionskasse. Innerhalb eines bestimmten gesetzlichen Rahmens kann die Altersrente aufgestockt werden. Der mögliche Betrag wird üblicherweise auf dem Vorsorgeausweis aufgeführt und hängt von verschiedenen Faktoren ab.

Eine Einzahlung wirkt sich ausserdem positiv auf die Steuerlast aus. Solch getätigte Einkäufe können vom steuerbaren Einkommen abgezogen werden, wonach die Steuerprogression reduziert wird und somit ein niedrigerer Steuersatz anfällt. Besonders in den letzten Berufsjahren lohnt sich ein Einkauf, da der Lohn üblicherweise am höchsten ist und somit auch die Steuerbelastung.

6) Austrittsinformation

Am Ende der Auflistung wird ein Abschnitt mit einem Titel wie «Austrittsinformation per 01.01.2026» stehen, möglicherweise fällt auch das Wort Freizügigkeit. Hierbei handelt es sich um den Betrag, der dem Versicherten zusteht, sollte er oder sie aus der Pensionskasse austreten. Dies ist im Falle eines Jobwechsels oder Sabbatical relevant.

Bei ersterem wird der Betrag an die neue Vorsorgeeinrichtung des neuen Arbeitgebers übertragen, während bei einem Arbeitsunterbruch der Betrag auf ein Freizügigkeitskonto geht und von da aus dann bei einer neuen Anstellung übertragen wird.

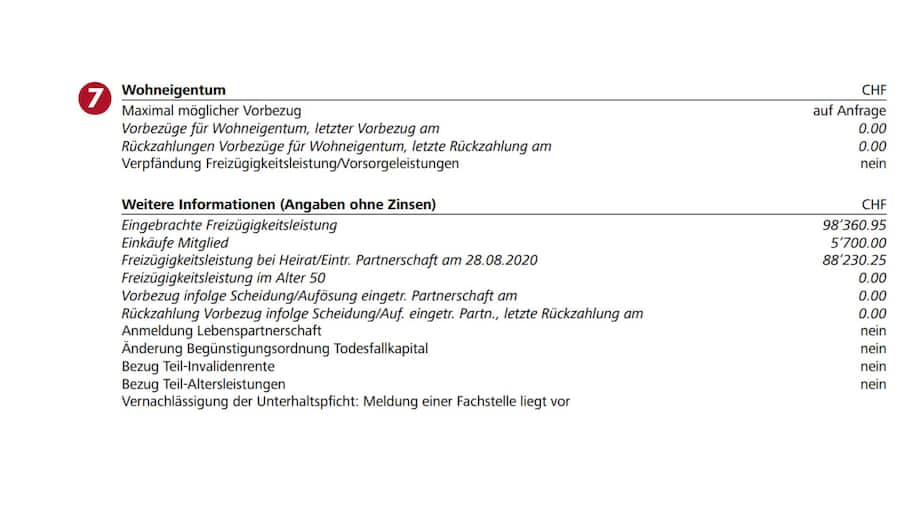

Mögliche Auflistung in einem Pensionskassenausweis.

7) Vorbezug für Wohneigentum

Was ebenfalls in der zweiten Hälfte aufgelistet wird, ist die Thematik des Wohneigentums. Für den Kauf eines Hauses oder von Bauland können Gelder aus der 2. Säule bezogen werden. Bis zum Alter von 50 Jahren darf das gesamte angesparte Vorsorgekapital genutzt werden, danach gilt entweder das bis zu diesem Alter angesparte Geld oder die Hälfte des aktuellen Kapitals.

So wird jedoch einerseits das Altersguthaben geschmälert und auch potenzielle Renten im Falle der Invalidität oder des Todes reduzieren sich. Hier könnte eine Verpfändung eine Möglichkeit sein.

Finanzierung und Qualität der Pensionskasse

Nebst dem Lesen der für sich selbst relevanten Zahlen ist auch die «Gesundheit» der Pensionskasse entscheidend. Dafür gibt es nebst dem vorhin erwähnten Umwandlungssatz weitere Kennzahlen, die Aufschluss liefern können.

Doch zuerst zum Umwandlungssatz: Je tiefer dieser ist, desto weniger Geld kriegen die Rentner ausbezahlt. Der gesetzliche Umwandlungssatz für das BVG-Obligatorium beträgt in der Schweiz derzeit 6,8 Prozent. Wegen des demografischen Wandels und der künftigen Finanzierbarkeit der Kassen steht diese Zahl aber unter politischem Druck. Auf Guthaben, die über das gesetzliche Minimum hinausgehen, können Pensionskassen zudem tiefere Umwandlungssätze festlegen. Dieser liegt zuweilen unter 4,5 Prozent. Einige Kassen wenden auch einen sogenannten «umhüllenden» Umwandlungssatz für das gesamte Alterskapital an.

Ein zentraler Indikator ist der sogenannte Deckungsgrad. Er weist das Verhältnis zwischen dem Vermögen und den Verpflichtungen einer Kasse aus. Ab einem Deckungsgrad von 100 Prozent kann eine Kasse theoretisch alle Ansprüche der Versicherten auszahlen. Übersteigt dieser Wert 100 Prozent nur wenig, gilt die finanzielle Situation der Kasse als okay, mehr aber nicht. Liegt er hingegen unter 100 Prozent, spricht man von einer Unterdeckung. Besteht diese Unterdeckung längere Zeit, muss die Kasse Sanierungsmassnahmen einleiten. Das kann auch finanzielle Einbussen für Arbeitnehmer bedeuten.

Einen ganz wesentlichen Einfluss auf die spätere Rentenhöhe hat zudem die Verzinsung des Altersguthabens. Für den obligatorischen Teil der beruflichen Vorsorge beträgt der gesetzlich festgelegte Mindestzinssatz derzeit 1,25 Prozent. Die tatsächlich gewährte Verzinsung kann jedoch je nach Pensionskasse erheblich variieren. Es gibt Kassen, welche das angesparte Kapital mit 5 Prozent oder mehr verzinsen. Angesichts der Wirkung des Zinseszinses ergeben sich über die Jahre für die Versicherten massive Unterschiede beim angesparten Alterskapital.

Auch das Verhältnis zwischen aktiv Versicherten und Rentnern ist eine wichtige Kennzahl. Während die Erwerbstätigen Beiträge leisten, beziehen Rentnerinnen und Rentner Leistungen. Grundsätzlich stärkt ein höherer Anteil an aktiv Versicherten die finanzielle Stabilität einer Pensionskasse. Eine Pensionskasse mit einer hohen Anzahl Rentnerinnen und Rentner kann mit dem Anlagevermögen viel weniger Risiken eingehen.