In den letzten Tagen legten sowohl der Marktführer Swisscom als auch die Nummer zwei im Schweizer Mobilfunkmarkt, Sunrise Communications, ihre Quartalsabschlüsse vor. Zumindest für die Börse gab es dabei einen klaren Gewinner: Während die Swisscom-Aktie am Tag der Ergebnisveröffentlichung um 0,5 Prozent tiefer aus dem Handel ging, wurde jene von Sunrise mit einem satten Kursplus von gut 7 Prozent belohnt.

Nachstehend eine Gegenüberstellung der Resultate für das zurückliegende zweite Quartal, aufgeschlüsselt nach den branchenüblichen Kennzahlen:

Umsatz

Swisscom hatte im zweiten Quartal einen leichten Umsatzrückgang um 1,4 Prozent auf 2,85 Milliarden Franken zu beklagen. Dem steht ein Quartalsumsatz von gerademal 455 Millionen Franken bei Sunrise gegenüber. Im Jahresvergleich errechnet sich beim kleineren Telekommunikationskonzern ein Minus von 3,6 Prozent. Analysten hatten allerdings mit einem noch stärkeren Rückgang gerechnet.

Gewinn

Unter Ausklammerung einer aufgrund von Rechtsstreitigkeiten erhaltenen Zahlung in Italien fiel der operative Gewinn (EBITDA) bei Swisscom um 7,5 Prozent auf 1,06 Milliarden Franken. Die EBITDA-Marge bildete sich im Jahresvergleich von 39,7 auf 37 Prozent zurück, was sich mit dem intensiveren Wettbewerb im Heimmarkt Schweiz erklären lässt. Der Reingewinn gab im zweiten Quartal sogar um 11 Prozent auf 378 Millionen Franken nach.

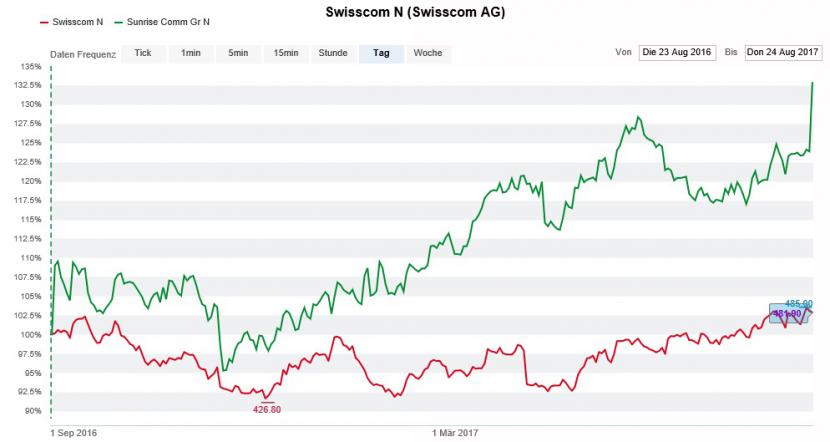

Die Sunrise-Aktie (grün) schlägt jene von Swisscom (rot) über die letzten 12 Monate ziemlich deutlich (Quelle: www.cash.ch)

Besser schnitt Sunrise mit einem um 2 Prozent auf 147 Millionen Franken rückläufigen EBITDA ab. Anders als beim Schweizer Marktführer konnte die EBITDA-Marge von 31,8 auf 32,3 Prozent verbessert werden. Aufgrund wegfallender einmaliger Belastungen stieg der Reingewinn im Vergleich zum letzten Jahr sogar um 70 Prozent auf 17 Millionen Franken.

Abonnenten

Ähnlich sieht es bei der Abonnentenentwicklung aus. Sunrise meldete für das zweite Quartal 20'000 neue Mobilfunkkunden, 12'000 neue Breitbandkunden. Dem steht ein Rückgang von 12'000 Kunden im Mobilfunkbereich gegenüber. Immerhin ein kleines Plus von 1'000 Kunden wies das einstige Staatsunternehmen im Breitbandbereich aus.

Ausblick für das ganze Jahr

Dank einer einmaligen Zahlung im Zusammenhang mit einem gewonnen Rechtsstreit bei der italienischen Tochter Fastweb war es dem Mutterhaus Swisscom anlässlich der Ergebnisveröffentlichung möglich, die Zielvorgabe für den diesjährigen EBITDA auf rund 4,3 (bisher rund 4,2) Milliarden Franken anzuheben. Die Firmenverantwortlichen rechnen weiterhin mit einem Jahresumsatz von rund 11,6 Milliarden Franken.

Deutlicher fällt die Erhöhung der Zielvorgaben bei Sunrise aus. Neu geht die Nummer zwei im Mobilfunkmarkt Schweiz für dieses Jahr von einem EBITDA von 592 bis 602 (bisher 577 bis 592) Millionen Franken aus.

Aktienkursentwicklung seit Jahresbeginn

Die Aktie von Sunrise hat seit Jahresbeginn ganz klar die Nase vorn. Nach dem jüngsten Höhenflug errechnet sich ein Plus von fast 26 Prozent. Dem steht eine um 6 Prozent höhere Swisscom-Aktie gegenüber. Bei Swisscom errechnet sich auf Basis der nächstjährigen Markterwartungen ein Kurs-Gewinn-Verhältnis (KGV) von 16,5. Mit einem KGV von 16,1 weist Sunrise eine nur leicht tiefere Bewertung auf.

Dividendenpolitik

Für das vergangene Jahr zahlte Sunrise den Aktionären eine Dividende von 3,30 Franken je Aktie aus. Für den nächsten Frühling strebt das Unternehmen eine Ausschüttung zwischen 3,90 und 4,10 Franken je Aktie an. Auf den Mittelwert bezogen errechnet sich eine Rendite von 4,7 Prozent. Mit dem Verkauf von Sendemasten hat das Unternehmen gebundene Mittel freigesetzt, das sollte sich in einer insgesamt grosszügigeren Dividendenpolitik bemerkbar machen.

Swisscom schüttet schon seit Jahren 22 Franken je Aktie aus, was derzeit einer Rendite von 4,6 Prozent entspricht. Analysten gehen in Zukunft von einer stabilen Dividendenentwicklung aus.

Abschliessendes Urteil der Analysten

Der Zahlenkranz von Sunrise kommt in Expertenkreisen insgesamt besser als jener von Swisscom an. Während die Analysten beim Schweizer Marktführer im Anschluss an die Ergebnisveröffentlichung kaum Schätzungsanpassungen vornehmen mussten, sahen sie sich bei Sunrise zu einer Erhöhung ihrer Gewinnerwartungen veranlasst.

Bei RBC Capital Markets heisst es, dass die Geschäftsentwicklung bei Sunrise die Talsohle in der ersten Jahreshälfte durchschritten haben und im weiteren Jahresverlauf an Fahrt gewinnen könnte.

Gar von "Hold" auf "Buy" stuft man die Sunrise-Aktie bei der Berenberg Bank herauf. Der für die deutsche Bank tätige Analyst beziffert das Kursziel neu auf 95 Franken. Vom Schlussstand vom Donnerstag aus betrachtet entspräche das einem Aufwärtspotenzial von fast 13 Prozent.

Erhebungen der Nachrichtenagentur AWP zufolge raten sechs Analysten zum Kauf der Sunrise-Aktie. Ebenso viele Experten schätzen den Titel neutral ein.

Die Aktie von Swisscom wird viermal zum Kauf und achtmal zum Verkauf empfohlen. Acht weitere Experten schätzen sie neutral ein.

Immerhin in einem Punkt sind sich die Analysten einig: Auch in der zweiten Jahreshälfte wird der Wettbewerb unter den vier grössten Anbietern Swisscom, upc, Sunrise und Salt nicht weniger intensiv und der Preisdruck dürfte für alle Beteiligten weiter zunehmen.