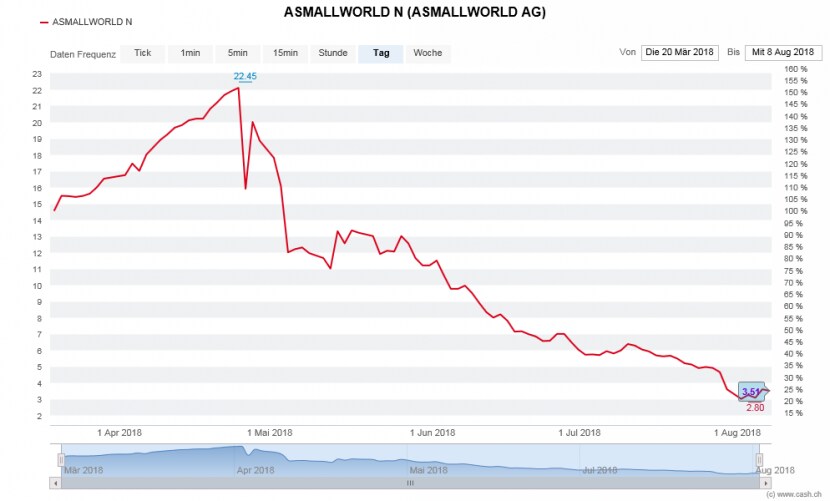

Investments in die Aktien von Wisekey, Asmallworld oder Blackstone Resources sind bislang ein Verlustgeschäft. Sie alle sind in den letzten zweieinhalb Jahren mittels Listing (direkte Kotierung) an die Schweizer Börse gekommen und konnten die Erwartungen nicht erfüllen. Ihre Aktien stehen seit dem Börsengang 75 Prozent (Wisekey), 66 Prozent (Asmallworld) und 30 Prozent (Blackstone) im Minus.

Die Aktie von Asmallworld seit dem Börsengang am 20. März 2018. (Quelle: cash.ch)

Das sorgt nicht nur für lange Gesichter bei Anlegern, sondern auch für Kritik bei professionellen Investoren. Firmen wie das soziale Netzwerk Asmallworld seien nicht reif für die Börse, weil kein Geschäftsmodell erkennbar sei. So lautet ein Vorwurf, den mehrere Schweizer Fondsmanager schon geäussert haben. Für eine breite Anlegerschaft generierten sie keinen Mehrwert.

Es sind vor allem die weniger strengen Börsenregeln, die für Diskussionsstoff sorgen. Bei einer direkten Kotierung werden im Gegensatz zum einem IPO (Initial Public Offering) keine neuen Aktien ausgegeben. So findet im Vorfeld auch keine Werbetour statt, um die Aktien anzupreisen. Der Preisfindungsprozess mit Investoren fällt weg, ebenso die hohen Kosten für die Begleitung durch eine Investmentbank.

Ein Listing wird stattdessen betreut von einem Vertreter, der zur Einreichung von Kotierungsgesuchen berechtigt ist. Dazu gehören Banken, Rechtsanwälte, Revisionsgesellschaften oder Berater. Der Vorteil: Ein Listing ist ein schneller und günstiger Weg an die Börse. Der Nachteil: Die Preisbildung gilt häufig als intransparent, weil sie nicht auf den herkömmlichen Mechanismen beruht. Auch fehlt eine gründliche Prüfung des Geschäftsmodells und des Managements.

Aufnahme von zweifelhaften Namen

"Bei Listings ist eine Preisfindung schlicht nicht gegeben, vielmehr findet diese durch die Hintertüre statt", sagt ein Fondsmanager, der namentlich nicht genannt werden will. Er befürchtet, dass die Schweizer Börse auch deshalb bei Listings weniger streng ist, weil die Börsenplätze im internationalen Wettkampf zueinander stehen und deshalb möglichst viele Unternehmen anziehen wollen. "Aber mit der Aufnahme von zweifelhaften Namen steht auch die Reputation der Schweizer Börse auf dem Spiel."

Dazu zwei Beispiele: Im Falle von Asmallworld griff die deutsche Börsenaufsicht Bafin ein, weil sie den Verdacht der Marktmanipulation hatte. Die Aktie wurde Anfang April am Handelsplatz Frankfurt ausgesetzt. Beim Rohstoffhändler Blackstone Resources sorgte der CEO und Verwaltungsratspräsident Ulrich Ernst für Aufsehen: Er soll in verschiedene Firmenpleiten involviert gewesen sein, wie der Finanzblog Inside Paradeplatz berichtete.

Deshalb ertönt im Umfeld von Listings immer wieder der Ruf nach mehr Schutz für die Anleger. Seit der Finanzkrise wurden zwar die Regeln für Vermögensverwalter und Banken laufend verschärft, wie zuletzt mit den Richtlinien von MiFID II. Im Bereich der Börsenkotierungen gelte das Prinzip des verbesserten Anlegerschutzes jedoch nicht, so die Kritik.

Konkurrenz durch ICO

Die Schweizer Börsenbetreiberin SIX schreibt auf Anfrage, sie nehme die Kritik bezüglich Direktkotierungen ernst. Mediensprecher Julian Chan fügt aber an, dass es zwischen einer Direktkotierung und einem IPO bei den Kotierungsanforderungen keine Unterschiede gebe. Zudem könne eine allfällige Änderung des Kotierungsreglements nicht nur von der SIX, sondern von allen Marktteilnehmern angestossen werden.

Für Harald Bärtschi wäre die SIX (Regulation) eigentlich die richtige Instanz, um am Kotierungsreglement etwas zu ändern, da sie in der Lage wäre, einen solchen Veränderungsprozess zu initiieren. Der Dozent für Finanzmarktrecht an der Zürcher Hochschule für Angewandte Wissenschaften gibt aber zu bedenken: "Da die Börsenbetreiberin niemanden brüskieren will, ist sie in einem Dilemma: Die der Regulierung unterworfenen Emittenten sind letztlich Kunden der Börse."

Zudem steht die SIX auch in Konkurrenz zu einem neuartigen, aber rasch wachsenden Phänomen: den Initial Coin Offerings (ICO). Über die Ausgabe von digitalen Münzen wurde in der jüngeren Vergangenheit viel Geld eingesammelt. Und die Schweiz nimmt in diesem Milliardenmarkt eine führende Rolle ein. ICOs haben den Vorteil, dass sie von den Kosten und vom Zeitbedarf her als viel attraktiver als Börsenkotierungen gelten. Professor Bärtschi sagt deshalb: "Werden ICOs nicht zusätzlich reguliert, besteht mittelfristig ein Druck, bei Listings die Hürden eher noch abzubauen."

Dass ein Listing auch erfolgreich ablaufen kann, zeigt das Beispiel von Spotify. Der Musikstreaming-Dienst mit Wurzeln in Schweden liess sich am 3. April an der New Yorker Börse listen und hat seither rund 36 Prozent an Wert dazugewonnen.