Es ging im Rahmen der Zahlenpräsentation von Novartis vom vergangenen Donnerstag beinahe unter: Novartis übernimmt in den USA das Biotech-Unternehmen Endocyte. Die Gesellschaft entwickelt zielgerichtete Therapien für die Behandlung von Krebskrankheiten, hat jedoch noch keine Produkte auf dem Markt. Novartis lässt sich die ganze Transaktion 2,1 Milliarden Dollar kosten, pro Aktie werden 24 Dollar bezahlt.

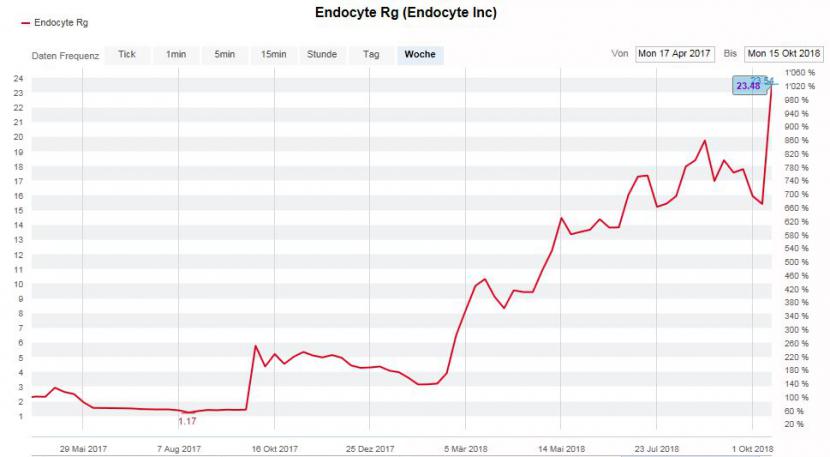

Gejubelt haben dürften vor allem die Aktionäre der seit 2011 kotierten Endocyte. Denn: Zum laufenden Kurs beträgt der Aufschlag 54 Prozent, die Aktie sprang gleich nach der Ankündigung von 15,50 auf 23,40 Dollar. Noch massiver ist das Kursplus seit August 2017: Damals fiel der Titel auf ein Allzeittief bei 1,17 Dollar. Wer beim Tiefst als Aktionär einstieg, kann sich nun mit dem Verkauf an Novartis über eine Verzwanzigfachung des Kurses freuen.

Kursentwicklung Endocyte-Aktie in den letzten eineinhalb Jahren, Quelle: cash.ch

Der tiefe Kurs im Sommer 2017 lässt es erahnen: Damals steckte Endocyte in einer ernsthaften Krise. Nachdem man bereits seit 1996 an Krebs-Medikamenten forschte, wurden die Tests eines führenden Präparats plötzlich eingestellt. Gleichzeitig musste die Mitarbeiterzahl um 40 Prozent auf nur noch 47 Personen reduziert werden. Der Börsenwert fiel auf 12 Millionen Dollar.

Der praktisch totgesagte Biotech-Titel bekam im Oktober 2017 schliesslich wieder neues Leben eingehaucht: Die deutsche Biochemie-Firma ABX erwarb die Lizenz für eine Therapie gegen metastierenden Prostatakrebs mit dem Namen Lu-PSMA-617. Endocyte-CEO Mike Sherman lobte damals diesen Wirkstoff in den höchsten Tönen. Dieser habe das Potenzial, die erste Therapie ihrer Art zu sein.

Das neue Blockbuster-Präparat von Novartis?

Nun sieht auch Novartis dieses Potenzial. Novartis-CEO Vasant Narasimhan traut dem Wirkstoff, den er als "potenzieller Blockbuster" bezeichnet, künftig mehr als eine Milliarde US-Dollar Jahresumsatz zu. Marktreif soll das Präparat im Jahr 2021 sein.

Auch die Analysten werten den Kauf positiv. "Uns gefällt, dass Novartis die Chance ergreift, sich neu aufzustellen und besser zu positionieren", schreibt etwa die Helvetische Bank in einem Bericht. Auch bei der Analyseabteilung der Bank Vontobel kommt die Akquisition gut weg, da Novartis so Zugang zu einer Phase-III-Radioligandentherapie gegen metastierenden Prostatakrebs erhalten würde. Sie ergänze ausserdem die Übernahme von Advanced Accelerator Applications (AAA).

AAA, welche vor einem Jahr für fast 4 Milliarden Dollar erworben wurde, forscht ebenfalls in der sogenannten Radioliganden-Therapie - ein spezielles Verfahren zur Krebs-Behandlung. Die beiden Zukäufe sollen bei Novartis die Onkologie-Plattform vorantreiben.

Häme gibt es nur auf Twitter

Wer nach negativen Kommentaren zum neusten Novartis-Kauf sucht, wird nicht bei Analystenkommentatoren aus der Schweiz, sondern auf Twitter fündig:

The potential for $NVS to look like idiots here is considerable $ECYT https://t.co/H4fuvRFiaW

— Jacob Plieth (@JacobPlieth) 18. Oktober 2018

"Das Potenzial für Novartis, wie Idioten auszusehen, scheint hier beträchtlich", schreibt etwa Jacob Plieth, Journalist bei EP Vantage, einer News-Plattform für den Pharma-, Biotech- und Medtech-Bereich. Er spielt damit darauf an, dass Biotech-Firmen, bei denen die die Phase-III-Zulassung noch ausstehend ist, ein hohes Risiko darstellen. Sogar ein Totalausfall ist denkbar.

Never underestimate the willingness of large pharma to flush money down the toilet $ECYT $NVS

— Maxim Jacobs, CFA (@MaxJacobsEdison) 18. Oktober 2018

Auch Maxim Jacobs, Director of Healthcare Research bei der US-Researchfirma Edison, teilt auf Twitter mächtig aus: "Unterschätze nie die Bereitschaft grosser Pharma-Firmen, Geld die Toilette runter zu spülen". Ob am Ende neben den Endocyte-Aktionären auch Novartis vom Zukauf profitiert, oder eben doch Geld die Toilette herunter gespült wurde, dürfte erst in ein paar Jahren ersichtlich sein.