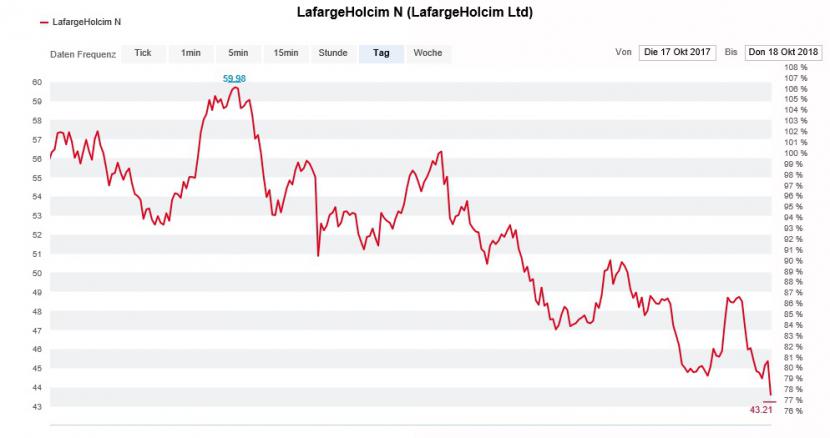

Am Donnerstagnachmittag kam die Aktie von LafargeHolcim massiv unter Druck: Nach einer einschneidenden Gewinnwarnung des deutschen Rivalen HeidelbergCement ging es mit dem Börsenkurs des Weltmarktführers aus Jona kräftig nach unten. Bei Handelsende resultierte ein Minus von fast 4 Prozent auf 43,58 Franken.

Das sind gut 10 Prozent weniger als noch Ende September. Mit einem Minus von 20 Prozent seit Jahresbeginn gehört die LafargeHolcim-Aktie zu den schwächsten Titeln aus dem Swiss Market Index (SMI). Nur jene des Stellenvermittlers Adecco schnitten noch schlechter ab.

Nervosität hinsichtlich der Quartalszahlen

Dieses Kursdebakel macht sogar erste Firmenvertreter des Zementherstellers ratlos. So zeigt sich etwa der Investors-Relations-Verantwortliche gegenüber einem Analysten von Bernstein Research nicht nur überrascht vom Ausmass der Gewinnwarnung des Rivalen HeidelbergCement, sondern auch enttäuscht darüber, dass die eigene Aktie in Sippenhaft genommen wird.

Die Kursentwicklung der LafargeHolcim-Aktie über die letzten 12 Monate (Quelle: www.cash.ch)

Fragt man bei Händlern nach, berichten diese von einer gewissen Nervosität im Hinblick auf die Quartalsergebnisveröffentlichung vom kommenden Freitag. An diesem Tag dürfte sich zeigen, ob die diesjährigen Zielvorgaben von Firmenchef Jan Jenisch angesichts der angespannten Situation in den Schwellenländern überhaupt noch realistisch sind.

Wie realistisch sind die diesjährigen Ziele?

Jenisch strebt beim Nettoumsatz ein Wachstum zwischen 3 und 5 Prozent an. Der wiederkehrende operative Gewinn (EBITDA) soll aus eigener Kraft - sprich ohne Währungseffekte und Beiträgen von Firmenübernahmen - um mindestens 5 Prozent gesteigert werden.

Nicht wenige Analysten erachten diese Ziele als zu hoch angesetzt und verweisen dabei auf die Umsatz- und Gewinnentwicklung in den ersten sechs Monaten. Berechnungen von J.P. Morgan zufolge müsste LafargeHolcim den operativen Gewinn (EBITDA) in der zweiten Jahreshälfte im Jahresvergleich um mindestens 10 Prozent steigern, will das Unternehmen seine Versprechen halten. Das sei selbst im Wissen um die tiefe Vergleichsbasis aus dem Vorjahr ziemlich viel, so schreibt die US-Investmentbank.

Ermutigende Signale aus Afrika und Indien

Aber nicht alles ist schlecht bei LafargeHolcim. So signalisiert der Investors-Relations-Verantwortliche von LafargeHolcim im Kontakt mit Bernstein Research, dass sich bei den Firmenvertretern weder an den Einschätzungen zur zweiten Jahreshälfte, noch an der Zuversicht in die Erreichbarkeit der firmeneigenen Zielvorgaben etwas geändert habe. Und was die Gewinnwarnung von HeidelbergCement anbetrifft, so wird auf die doch sehr unterschiedliche geografische Ausrichtung der beiden Unternehmen verwiesen.

Bei Morgan Stanley wird auf die kräftige operative Gewinnverbesserung von Lafarge Africa im dritten Quartal verwiesen. Gemäss bankeigenen Schätzungen sollte die afrikanische Tochtergesellschaft beim Schweizer Mutterkonzern 186 Millionen Franken zum operativen Quartalsgewinn von 1,76 Milliarden Franken beitragen. Und auch die am Donnerstag bekannt gewordenen Quartalszahlen der indischen Tochter ACC lassen bei LafargeHolcim im Hinblick auf die Quartalsergebnisveröffentlichung vom Freitag nächster Woche hoffen.