cash: John Hathaway, wir erleben dieses Jahr eine regelrechte Gold-Rally. Geht das so weiter?

John Hathaway: Fakt ist: Gold hat eine sechs Jahre lange Baisse hinter sich. Wir sind weit entfernt vom Höchststand Ende 2011. Als Ende letzten Jahres die Börsen einbrachen, bemerkte Fed-Chef Jerome Powell, dass die Märkte seine kurz zuvor eingeleitete Straffung der Geldpolitik nicht tolerieren würden. Sie waren auf den geldpolitischen Schwenk der Fed nicht vorbereitet. Jetzt befinden wir uns wieder voll in der Phase expansiver Geldpolitik, was immer gut für Gold ist. Der massive Goldanstieg dieses Jahr ist für mich ein klares Zeichen: Der Gold-Winterschlaf ist vorbei. Wir stehen am Beginn einer neuen Goldrally für die nächsten Jahre. Wie hoch sie ausfällt, kann ich nicht genau sagen. Doch wir werden beim Gold neue Allzeithöchststände in Dollar sehen, in Euro hatten wir sie ja bereits.

Soll man als Anleger jetzt einsteigen oder noch ein wenig warten?

Nun ja, wir haben seit Ende August wieder eine kleine Abwertung, die noch ein klein wenig anhalten könnte. Doch die fundamentalen Fakten sprechen alle für Gold. Daher bietet sich der kleine Rücksetzer hervorragend als Einstiegschance an. Ich gehe davon aus, dass die nächsten fünf bis sieben Jahre sehr gute werden für Gold.

Was sind denn die wichtigsten Treiber? Die geopolitische Unsicherheit, die schwächelnde Weltwirtschaft, die geldpolitische Lockerung der Notenbanken?

Alle diese Faktoren werden Gold weiter pushen. Doch es gibt es noch weitere Dinge, über die wir noch gar nicht nachgedacht haben. Zum Beispiel erwartet niemand die Rückkehr einer Inflation. Zuletzt las ich im Forbes-Magazin die Schlagzeile "Is inflation dead?" Das erinnerte mich stark an das Businessweek-Cover von 1979 "Is this the death of equities?" Magazin-Cover geben meist den herrschenden Konsens einer Gesellschaft wieder. Und dieser ist oft – wenn auch nicht immer – falsch. Ich sage nicht, dass wir Inflationsraten wie in den 1970er-Jahren haben werden. Aber: Jeder Anstieg der Inflationsrate wäre sehr problematisch für die Geldpolitik, weil dann die Zinsen auch erhöht werden müssten. Und das wiederum würde die Aktienmärkte belasten.

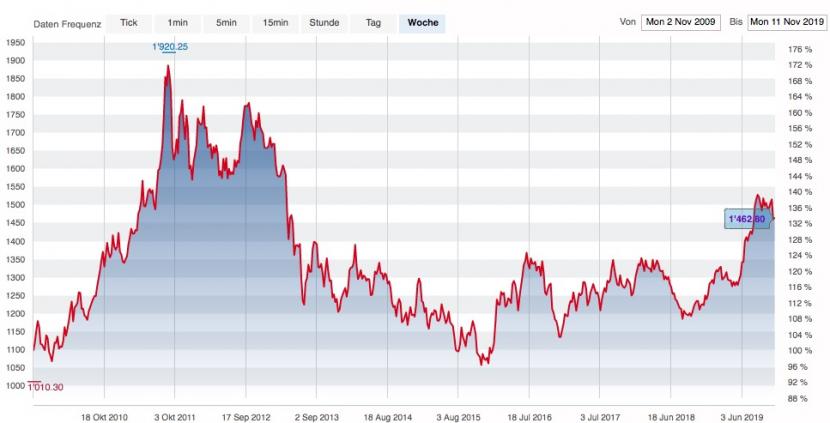

Goldpreis-Entwicklung in den letzten zehn Jahren, in US-Dollar pro Unze, Quelle: cash.ch.

Warum wäre das so gefährlich?

Die Aktien- und Anleihenmärkte sind ohnehin schon teuer. Staatsanleihen, die mit einer negativen Rendite versehen sind, machen heute ein Volumen von 17 Billionen Dollar aus. Das ist für mich ein grösseres systemisches Risiko als die Immobilienblase 2008. Es steht viel mehr Kapital auf dem Spiel als damals. Selbst bei einem Zinssatz von lediglich zwei Prozent – früher war das nichts – würde massiv Geld verbrannt werden.

Und die Weltwirtschaft?

Das kommt hinzu. Die US-Wirtschaft schwächelt nicht erst seit dem Handelskrieg mit China. Ich bin mir sicher, dass es einen Deal geben wird, denn die US-Administration braucht Good News. Allerdings ist diese Erwartung bereits im Aktienmarkt eingepreist, was die kleine Gold-Baisse der letzten acht Wochen erklärt. Doch sollte der Handelskrieg mal nicht mehr das alles überragende Thema sein und die Leute wieder längerfristiger denken, werden sie sehen, dass die USA mit hoher Wahrscheinlichkeit auf eine Rezession zusteuert. Der makroökonomische Ausblick ist alles andere als gut: Die Renditen US-amerikanischer Unternehmen geraten unter Druck, und die Notwendigkeit von noch radikaleren geld- und finanzpolitischen Massnahmen steigt. Zusammen mit der ebenso schwächelnden Wirtschaft in Europa ist das alles Stoff, aus dem Goldrallys gemacht werden.

Die weltweite Nachfrage nach physischem Gold ist laut dem World Gold Council um 28 Prozent zurückgegangen. Vor allem in den als wichtig geltenden Märkten China und Indien. Was heisst das?

Zunächst glaube ich nicht, dass die Nachfrage aus Asien der Haupttreiber des Goldpreises ist. Es ist wichtig, sich das zu verinnerlichen. Klar, es gibt in Indien und China eine grosse Nachfrage nach dem physischen Metall. Doch zuletzt gingen die Zahlen zurück, weil die Asiaten sehr preissensitiv sind. Dass sie bei einem höheren Goldpreis zurückhaltender werden, ist nicht überraschend.

Obwohl doch der Wohlstand in diesen Regionen wächst und dementsprechend die Nachfrage steigen sollte.

Ja, der Wohlstand wächst in diesen Regionen – nebenbei aber auch in anderen Teilen der Welt. Das bringt eine stetige und zuverlässige Nachfrage nach Gold. Was aber den Goldpreis wirklich antreibt, ist etwas anderes: nämlich Future-Kontrakte und andere Derivate. Diese haben vor allem auch kurzfristig grossen Einfluss auf den Goldpreis. Schauen Sie: Wenn der Goldpreis hoch geht, ziehen sich Indien und China zurück. Aber westliche Anleger, ich rede jetzt von grossen Playern wie etwa Hedgefonds, sind da anders. Sie sehen steigende Goldpreise und kaufen, ohne dabei mit dem Metall wirklich in Kontakt zu kommen. Das ist nicht das gleiche wie der langfristige physische Bedarf aus Asien, der zweifelsohne besteht. Aber er hat kurzfristig weniger Einfluss auf den Goldpreis.

John Hathaway ist Chairman von Tocqueville Management Corporation, wo er auch Co-Manager des Tocqueville Gold Fund ist. Ausserdem verwaltet er den "Falcon Gold Equity Fund" und den "Falcon Gold Equity UCITS Fund". (Foto: Tocqueville Management Corporation)

Wird diese Nachfrage nach Gold bei den grossen Fonds denn bleiben?

Ja, denn es kommen makroökonomische Faktoren zum Tragen. Durch die geldpolitische Lockerung hat die Fed die Aktienmärkte praktisch in Geiselhaft. Die Zinsen sinken seit Jahren trotz der vielen Jahre wirtschaftlichen Aufschwungs, das ist unerhört. Das Problem dabei: Die Wirtschaft ist jahrelang auf Pump gewachsen. Das heisst, jede noch so kleine Erhöhung der Zinsen hätte starke Auswirkungen auf die überschuldeten Kreditmärkte. Sprich, eigentlich kann eine Zinserhöhung gar nicht passieren – die Geldpolitik sitzt in der Klemme. Genau das spüren die grossen Fonds und werden daher weiter auf Gold setzen.

Viele Anleger haben Bedenken, jetzt noch einzusteigen, weil sie glauben, nach der Goldrally 2019 könnte es schlicht zu spät sein.

Ich kann sie da beruhigen, zu spät ist es auf keinen Fall. Wir stehen beim Gold erst am Anfang einer längeren Entwicklung. Der Goldmarkt ist dieses Jahr aus seiner sechsjährigen Baisse herausgebrochen. Er kann für eine kleine Weile möglicherweise noch etwas volatil bleiben, aber ich wäre nicht überrascht über ein neues Dollar-Allzeithoch in den nächsten Jahren. Ausserdem: Die Goldminenaktien, die bisher sträflich vernachlässigt wurden, sind lächerlich günstig bewertet und werden bald Investoren anziehen.

Erlauben Sie noch eine Frage zum Bitcoin: Manche glauben, die Kryptowährung könnte Gold als alternatives Investment konkurrenzieren und dadurch den Goldpreis unter Druck setzen. Ist Bitcoin eine Gefahr für Gold?

Ich denke, der Bitcoin ist eine gute Sache. Er ist nun mal Ausdruck des Misstrauens gegenüber Papiergeld. Geld hat sich schon immer verändert, jetzt kommt eine neue Technologie, die ich sehr spannend finde. Ich verfolge das, ohne es in dem Masse zu verstehen, wie es andere tun. Von Gold versteh ich mehr. Aber ist der Bitcoin ein Problem für Gold? Ich denke nicht. Er wird Gold nicht ersetzen. Gold und Bitcoin werden koexistieren und beide von den Entwicklungen, die wir besprochen haben, profitieren. Kryptowährungen sind ein anderer Weg, sein Misstrauen gegenüber Zentralbanken und Papiergeld auszudrücken.

Es gibt verschiedenen Wege, um als Privatanleger in Gold zu investieren – vom physischen Goldkauf über Gold-Futures bis zu Gold-ETF. Im cash-Video-Interview erklärt John Hathaway, welcher Ansatz für welche Anleger am besten passt.