Investitionen in Schweizer Immobilien sind beliebt. Das zeigt sich an den gestiegenen Häuserpreisen der letzten Jahre, aber auch an der Wertentwicklung börsenkotierter Immobiliengesellschaften. Alleine in diesem Jahr betrug ihre Gesamtrendite – gemessen am SXI Real Estate All Shares-Index – 8 Prozent. Zwischen August 2007 und heute hat sich der Indexwert praktisch verdoppelt.

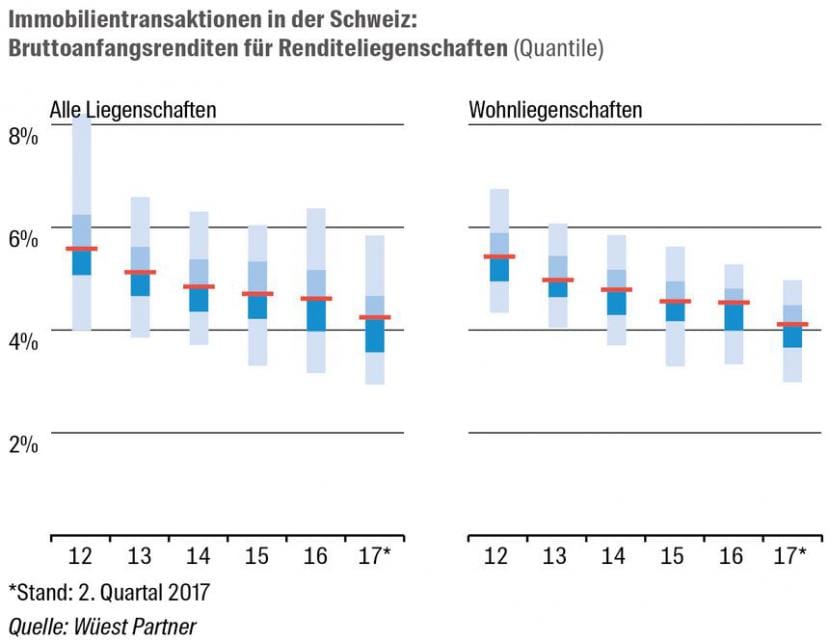

Wer hingegen direkt in Immobilien investiert, also eine Liegenschaft kauft und diese vermietet, muss momentan mit deutlich weniger Rendite auskommen. Per Ende zweites Quartal 2017 ist die durchschnittliche Bruttoanfangsrendite auf Renditeliegenschaften in der Schweiz auf 4,2 Prozent gesunken, wie aus Daten des Immobilien-Beratungsunternehmens Wüest Partner hervorgeht. 2016 betrug die Rendite noch 4,6 Prozent, 2012 stand sie über 5 Prozent:

Eine Studie der UBS kam unlängst sogar zum Schluss, dass mit diesen "buy-to-let"-Investitionen Bruttorenditen von "nur" 3,4 Prozent erzielt werden können. Nach Abzug der Unterhaltungskosten und Abschreibungen bleibe eine Nettorendite von rund 2,6 Prozent übrig.

Die Autoren der UBS-Studie warnten zugleich, eine Nettomietrendite von 2,6 Prozent berücksichtige noch keine Mietzinsausfälle. Wer eine Neuwohnung zwecks Vermietung kaufe, sehe sich mit erhöhtem Leerstandsrisiko konfrontiert. Jede zehnte neue Mietwohnung stehe leer.

Um die Bruttoanfangsrendite zu errechnen, wird die jährliche Nettomiete durch den Kaufpreis der Immobilie geteilt. Die Unterschiede zwischen den Zahlen von Wüest Partner und UBS kommen daher, dass der Markt für den Handel mit Renditeliegenschaften als nur bedingt transparent gilt.

Renditen bleiben tief

Wüest Partner geht davon aus, dass bei den direkten Immobilienanlagen auch in der zweiten Jahreshälfte mit einem ähnlich tiefen Renditeniveau zu rechnen ist. Ein nochmaliger Rückgang hält das Beratungsunternehmen aber für weniger wahrscheinlich. Die Gründe: Höhere Leerstände bei Mietwohnungen und eine rege Bautätigkeit setzen die Mieten unter Druck. Das wiederum kann die Bereitschaft mindern, für Renditeliegenschaften hohe Preise zu bezahlen.

Bleiben also indirekte Immobilienanlagen an den Finanzmärkten auch in Zukunft attraktiver? Für Immobilienaktien oder -Fonds spricht die höhere Flexibilität. Sie können jederzeit gekauft oder verkauft werden. Direkte Immobilienanlagen sind laut Robert Weinert von Wüest Partner kurzfristig jedoch weniger schwankungsanfällig als indirekte. Zudem kommt es vor allem auf das Profil des Investors an, auf die individuelle Strategie und das Anlagevolumen. "Zum Beispiel ist bei direkten Immobilienanlagen je nach investierter Summe eine sinnvolle Diversifikation schwierig", sagt Weinert, der bei Wüest Partner das Immo-Monitoring verantwortet.

Betrachtet man den Schweizer Immobilienmarkt in seiner Gesamtheit über die letzten Jahre, zeigt sich: Indirekte und direkte Anlagen unterscheiden sich fast nicht. Zwischen 2007 und 2016 rentierten Immobilien-Aktien mit 85 Prozent, bei direkten Investitionen in Liegenschaften waren es im selben Zeitraum 86 Prozent. Zum Vergleich: Der Swiss Performance Index (SPI) legte knapp 30 Prozent zu.